中国已建成全球最具韧性的光伏产业体系。截至2025年末,中国硅料、硅片、电池片、组件产能占全球比重分别高达96%、96.2%、91.3%和80.1%。从上游关键材料、核心装备,到中游先进制造与下游系统集成,全产业链协同优势显著,形成了难以复制的国际综合竞争力。

1

出海升级:光储出口结构优化

全球市场多点开花

2025年中国光储出口赛道呈现鲜明的“光伏疲软、储能爆发”两极分化格局,这一态势并非单一因素导致,而是国际贸易壁垒加剧、国内光伏产能错配、全球能源转型节奏放缓等多重因素叠加作用的结果,其中光伏出口端更是步入增长瓶颈期,面临全方位行业挑战。

光伏出口

出口市场格局也呈现深刻变化。光伏组件出口市场集中度持续下降,前十出口市场占比从2021年的72.6%降至2025年的49.6%。亚洲、非洲等新兴市场快速崛起,巴基斯坦、菲律宾、老挝、阿尔及利亚等成为重要增长点。2025年,组件出口GW级规模的国家增至47个,亚洲、非洲地区贡献尤为突出。

2025年中国光伏出口彻底告别此前的高速增长阶段,整体增速大幅放缓,步入低位运行区间。核心数据显示,全年光伏组件出口量同比仅增长2.1%,增长动力严重不足,行业普遍预计未来几年光伏出口增速将进一步趋近于零,整体出口规模进入存量博弈阶段。

中国光伏行业协会最新数据显示,2025年我国光伏产品出口在全球市场波动中实现结构优化与布局多元化,整体呈现量稳质升的发展特征。全年光伏组件出口规模达258GW,电池出口113GW,硅片出口70GW;全品类光伏产品出口总额约293.56亿美元,同比下降8.3%,但降幅较2024年明显收窄,行业出口韧性持续增强。

据行业媒体不完全统计:以隆基绿能、天合光能、晶澳科技、晶科能源、通威股份、爱旭股份、阿特斯、东方日升为代表的头部企业,凭借技术创新、规模化产能与全球化品牌优势,成为推动产业出海的核心力量。上述企业已公开披露的海外订单数量超120个,其中光伏组件订单总量突破32GW,储能配套订单达30GW,充分体现了中国光伏企业在全球供应链中的核心地位与综合竞争实力。

欧美作为此前中国光伏出口的核心目标市场,接连出台严苛限制政策,从关税壁垒、贸易制裁到绿色贸易壁垒全面加码,直接掐断光伏出口核心增长动力,成为光伏出口疲软的最主要原因。

美国针对中国光伏产品的贸易限制持续升级,多重壁垒形成闭环压制:一方面关税大幅上调,2026年光伏电池基础关税将提至50%,叠加此前“双反”终裁税率,最高税率可达206.61%,彻底抹平中国光伏产品的成本优势;另一方面,《通胀削减法案》(IRA)明确强制要求本土采购,通过政策壁垒阻断进口渠道,在多重因素叠加下,2025年中国光伏组件对美出口几近归零,核心传统市场彻底失守。

欧盟贸易限制转向绿色合规层面,碳边境税(CBAM)正式实施初期仅覆盖钢铁、铝、水泥、化肥、电力、氢气六大基础高碳行业,光伏产品未在首批征税范围内;但2025年欧盟已明确提出扩围计划,拟将180种下游产品纳入覆盖范围(其中包含机械制造、光伏组件类工业制品),未来存在将光伏纳入征税的明确趋势。参照欧盟75-98欧元/吨的当前CBAM证书价格测算,对应每瓦光伏产品额外增加的成本区间在0.02-0.05美元,该成本增量会直接压缩利润、削弱中国光伏产品的价格优势。

面对欧美传统市场的全面封堵,中国光伏出口并未完全陷入停滞,而是通过开拓新兴市场、优化出口模式实现结构性突围,逐步降低对单一传统市场的依赖,寻找新的增长支点。

非洲、中东、东南亚等新兴市场快速崛起,弥补了欧美市场的需求缺口,成为2025年光伏出口的核心增长点。中东、东南亚等区域的GW级出口市场数量扩容至40个,新兴市场成为光伏出口的重要缓冲地带。

面对持续升级的国际贸易壁垒,国内光伏企业主动调整出口策略,加速推进海外本土化布局,通过海外产能合作、直接建厂等模式,绕开各国关税与贸易限制,逐步减少对国内直接出口的依赖,实现出口模式从“产品直出”向“海外本土化生产供货”转型,保障全球市场份额。

新型储能出口

2025年我国储能产业出海并非由单一市场驱动,而是呈现多区域同步爆发、多点开花的增长格局。据中国电子工业标准化技术协会(CESA)储能应用分会数据库不完全统计,2025年中国储能企业新增海外订单及合作项目规模达353GWh,同比大幅增长94%。其中,储能EPC(含设备)、储能系统及储能电池三类业务合计规模346GWh,同比增长90%,彰显出中国储能产业链在全球市场的强劲增长动能。

新型储能已经从原来的“可选项”变成了“必选项”,光储融合也在2025年彻底爆发,席卷全球。其中电化学储能的市场占比一骑绝尘,占比近90%。

图片来源:CPIA

以天合光能、晶科能源、通威股份、隆基绿能等为代表的中国光伏垂直一体化巨头,正将战略目光从单一的光伏制造,延伸至更具协同效应的储能领域。它们凭借在硅料、硅片、电池到组件的全产业链把控中所积累的深厚技术底蕴、极限成本控制能力和全球渠道网络,快速切入储能赛道。这些企业并非简单跟风,而是以“光储融合”为核心,通过自建品牌、战略合作或投资控股等方式,构建从储能系统集成、核心部件研发到项目开发服务的完整能力,提供一站式的智慧能源解决方案。

这一集体转向,标志着中国光伏产业龙头正从全球最大的产品供应商,升级为全球能源系统变革的集成创新者与方案引领者。它们将中国在光伏领域已验证成功的大规模制造与快速迭代模式复制到储能行业,正深刻改变全球光储市场的竞争格局。在激烈的行业周期波动中,储能业务不仅成为企业平滑营收、寻找新增长曲线的“第二引擎”,不仅在电芯、EMS、BMS、PCS各关键环节,持续迭代,还在系统性能方面取得了不俗的成绩,更与光伏主业形成强大的协同效应,最终达成光伏为储能提供应用场景和系统理解的叠加将就,储能则提升光伏电力的可调度性与经济价值,共同增强企业在全球市场的综合竞争力。可以说,中国储能企业,正依托其母体的强大基因,成为推动全球迈向“光伏平价”后“光储平价”新时代的关键先锋力量。

2

技术领跑:核心技术自主可控

创新驱动产业升维

从“规模扩张”到“质量跃升”,中国光伏与储能产业凭借全产业链优势与技术迭代,正重塑全球能源格局。在“十五五”开局之年,光储一体化已成为驱动绿色转型的核心引擎。

中国光储企业凭借硬核技术迭代与全产业链成熟优势,稳稳占据全球光储领域技术引领地位,成为驱动全球绿色能源转型的核心引擎。在全球能源结构深度调整的浪潮中,中国光储一体化产业实现技术与市场双重领跑,全方位重塑全球新能源产业竞争格局。

光伏技术层面,中国企业持续打破全球效率纪录,核心技术路线全面领跑全球。当前晶硅赛道技术迭代持续深化,PERC电池持续出清,正在淡出光伏历史舞台。TOPCon、HJT、BC等高效电池技术规模化量产成熟度稳居世界前列,多家头部垂直一体化企业攻克高效电池量产瓶颈,组件转换效率屡次刷新世界纪录,其中以爱旭为代表的BC类电池组件商业化转换效率已经突破24.8%(TAIYANG NEWS认证榜单),企业宣称出货转换效率已超25%。

同时,少银化、无银化技术加速落地,有效破解产业成本痛点。协鑫光电钙钛矿等新型光伏技术实现GW级量产线落地,完成从实验室研发到工业化量产的关键跨越,构建起“高效晶硅+新型光伏”双线并行的技术优势。

从硅料、硅片到电池、组件的全产业链闭环,让中国光伏在技术先进性、产能稳定性、成本可控性上形成难以撼动的全球壁垒,持续主导全球光伏技术发展方向。

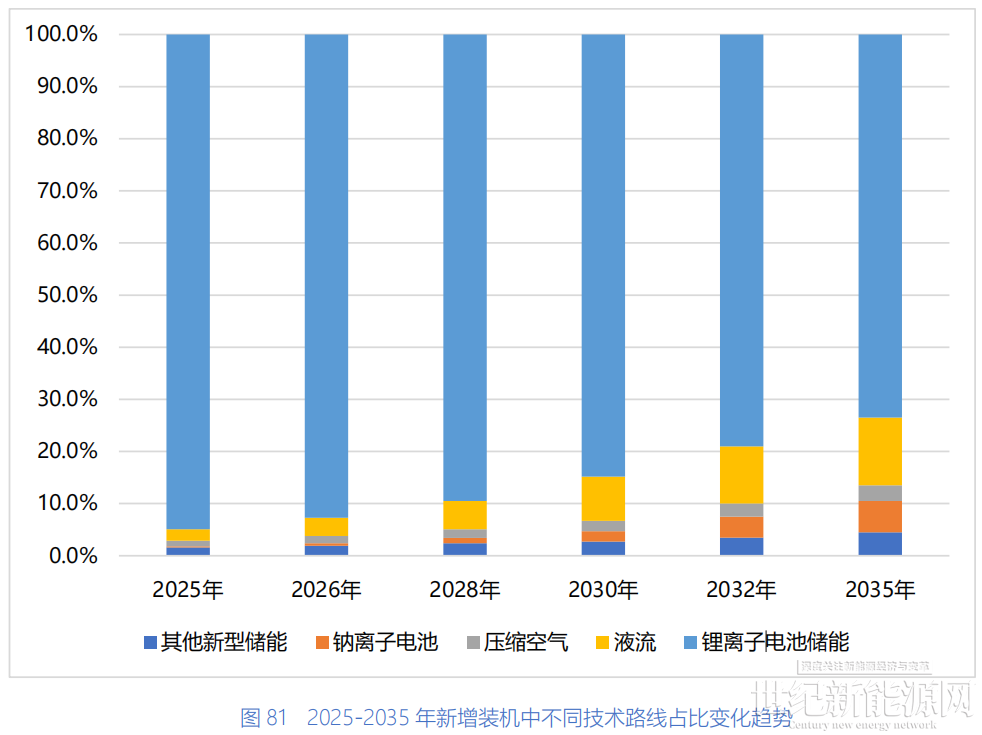

储能技术领域,中国实现系统集成与核心部件协同突破,适配光储融合的技术体系日趋完善,彻底摆脱单一依赖外购核心部件的局面。在核心部件层面,BMS电池管理系统、EMS能量管理系统实现全面自研突破,精准把控电芯状态、优化能量调度效率,大幅提升储能系统安全性与使用寿命,成为光储系统的核心“大脑”;PCS储能变流器实现大功率、高转化率国产化量产,响应速度与电网适配性达到国际顶尖水平;电芯环节以磷酸铁锂为核心的储能电芯量产技术成熟稳定,成本持续下探,钠离子电池、液流电池等新型储能技术实现规模化试点应用,补齐长时储能、低温适配等场景短板。相较于海外企业,中国光储企业普遍采用“电芯集采+核心系统自研+PCS协同适配”的成熟模式,依托光伏全产业链底蕴,快速实现光储技术深度融合,打造出更具经济性、稳定性与场景适配性的光储一体化解决方案。

依托全产业链技术协同优势,中国光储产业出口结构持续优化,技术输出取代单纯规模出货,成为全球市场主流选择。2025年我国光储产品出口摆脱单一市场依赖,实现拉美、东南亚、中东、非洲等多区域同步放量,出海订单量与规模再创新高。中国光储企业依托光伏渠道与品牌优势,打包输出组件、储能系统及整体解决方案,海外订单规模持续攀升。中国光储方案凭借更高发电效率、更优全生命周期成本、更完善的技术适配性,成为全球新能源项目的首选。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报