产业寒冬之下,困境与机遇向来共生。光伏行业深度调整期,有人收缩避险,有人逆势布局……

5月21日,琏升科技一纸增资公告揭开了光伏行业又一幕“抱团求生”的戏码。

01

9000万“站台费”

原股东放弃认购,迈为接盘

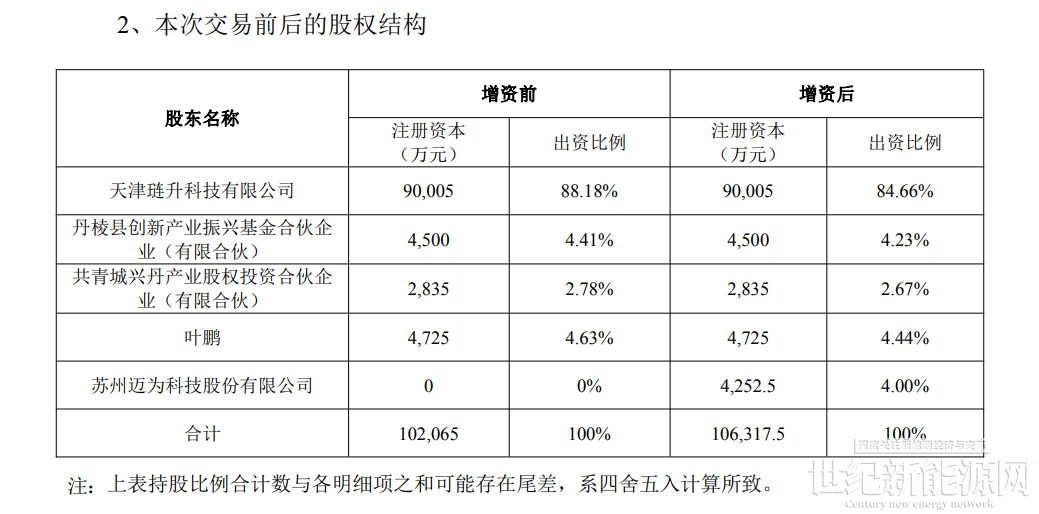

2026年5月21日,琏升科技(300051)公告称,其控股孙公司眉山琏升光伏科技有限公司拟引入苏州迈为科技股份有限公司作为战略投资者,迈为股份掏出9000万元,获得眉山琏升4%的股权。此次增资资金中,4252.5万元计入注册资本,剩余4747.5万元计入资本公积,对应每股注册资本作价2.12元。交易落地后,眉山琏升注册资本从10.21亿元增至10.63亿元。

交易已通过琏升科技董事会审议,尚需股东会批准,资金将在交割后 30 个工作日内支付。值得注意的是,双方无关联关系,本次交易为纯市场化战略合作。

这起看似普通的增资扩股,实则暗藏玄机:原控股股东天津琏升直接放弃了优先认购权,持股比例从88.18%被稀释至84.66%。这意味着,母公司层面的资金已经捉襟见肘,无力继续跟投,只能由外部战略投资者迈为股份来接棒。

02

净资产仅剩2亿

一季度亏掉6300万

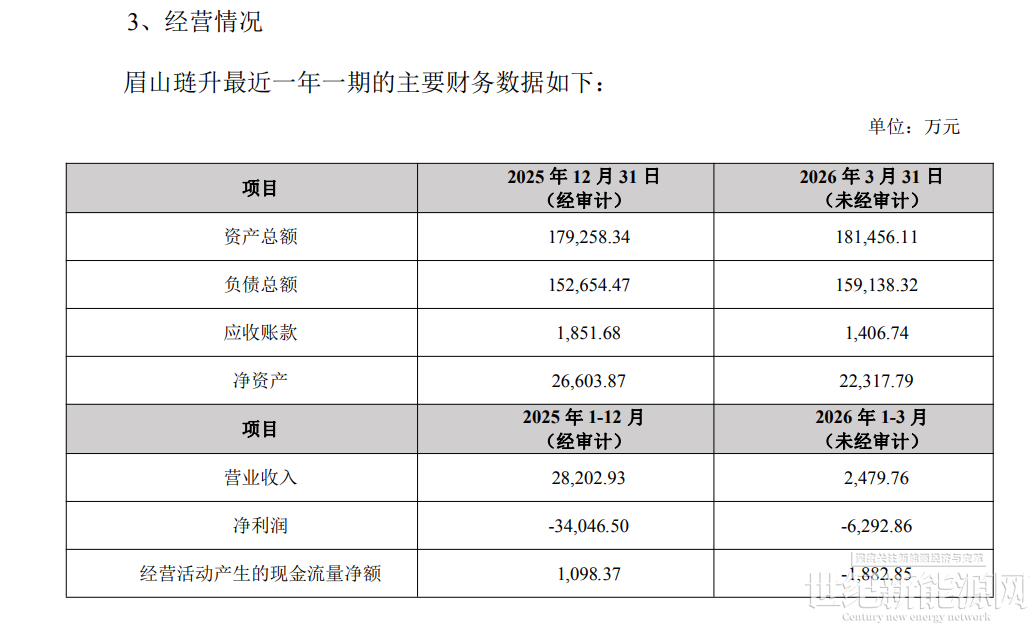

眉山琏升是琏升科技2022年跨界光伏后的核心项目公司,规划总投资40亿元建设眉山8GW HJT电池产能。但落地后持续陷入高投入、低产出、持续亏损的经营困局。2025年实际产能2.8GW,产量仅611.87MW,开工率21.85%,近八成产能闲置。

截至2026年3月31日,眉山琏升净资产仅剩2.23亿元,而2026年一季度净利润亏损高达6292.86万元。按这个亏损速度,如果不输血,其净资产撑不过三个季度。与此同时,资产负债率已飙升至87.7%,基本在资不抵债的边缘试探。在全光伏产业链价格战的背景下,HJT技术路线正遭受TOPCon极致成本绞杀,眉山琏升虽有产能落地的光环,但在巨大的折旧压力和低价订单面前,现金流断裂的风险极高。

这也就解释了为什么母公司琏升科技自身也举步维艰——这家原名为三五互联的跨界转型者,2023年至2025年净利润连续亏损,资产负债率从69%飙升到80%以上,根本无力再给子公司“输血”。

根据财报显示,琏升科技2025年其营业收入3.88亿元,同比下降22.42%,归母净利润亏损1.31亿元,经营活动现金流净额524.59万元,同比下降95.18%,毛利率降至-21.71%。

2026年一季度,公司营业总收入5071.66万元,同比下降49.15%,归母净利润亏损2078.92万元,经营活动现金净流出2584.18万元,毛利率为-49.06%,资产负债率升至83.61%。

03

迈为的“算盘”

现金流稳健,精准卡位

那么,迈为股份为何愿意在这个节骨眼上接盘?

答案很简单:它手里有钱,而且急需HJT阵营不要垮掉。

根据最新财报数据,迈为2025年全年营收81.52亿元,同比下降17.07%,归母净利润7.22亿元;2026年一季度营收更是只有13.37亿元,暴降40.02%,归母净利润1.18 亿元。看上去业绩都在下滑,但细看却另有玄机:其2025年公司综合毛利率为38.6%,2026年一季度毛利率高达51.39%,逆天提升。

为什么营收降了毛利反而高了?

因为迈为卖的是高毛利的HJT整线设备,虽然下游客户扩产放缓导致出货量下滑,但每一台设备依然赚得盆满钵满。更重要的是,截至2026年一季度末,迈为的合同负债高达59.4亿元,经营现金流净额19.5亿元。这意味着,迈为不仅不差钱,还有大把的“预收款”躺在账上。但问题在于,如果下游客户存在“危机”,这些预收款对应的设备卖给谁?已发出的设备应收账款谁来还?因此,这9000万的投资,本质上是迈为的一次“防守性出价”——既是为了保住自家设备的应用场景和示范项目,也是变相给HJT技术路线“站台”,向市场传递正面向好的信号。

04

行业增资入股“扫描”

化债、求生、重组

近期的增资、入股案例早已不是单纯的技术协同,更多的带有“债转股”和“白衣骑士救援”的色彩。

比如TCL中环对一道新能源的控股式并购。2026年4月,TCL中环以12.58亿元通过“股权受让+增资”方式获得一道新能源59.14%的控股权,同时接受7.20%股份的表决权委托;

再比如润阳股份,润阳股份此前便通过债权增资的方式引入多家光伏设备龙头,以股权绑定换取设备技术与订单协同,稳固自身生产经营基本盘;

2026年3月弘元绿能重整老牌巨头无锡尚德,背负巨额债务的无锡尚德濒临退市出局,弘元绿能通过资本重整承接其核心资产与品牌,以化债整合方式盘活低效产能。

在产能过剩、竞争内卷的行业环境下,单打独斗的发展模式已然失效,资金、技术、产能的产业链抱团协同、困境并购、资源整合,成为光伏企业穿越行业周期的核心生存法则。

05

光伏淘汰赛下半场

当前的行业现状已经很清晰:大家都在去杠杆,都在找钱。但残酷的现实是,光伏行业的淘汰赛进入了真正惨烈的下半场。

光伏行业的资本运作正从单纯的“融资扩产”转向“整合求生”,无论是龙头吞并龙头,还是国际资本抄底技术储备,目的都是在这场残酷的淘汰赛中活下来!

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报