在当下的光伏圈,钙钛矿是绝对的热点话题。

一方面,它被视为光伏技术下一轮跃迁的重要方向:材料用量少、制备温度低、理论效率高,既能以单结形态迈入市场,也能通过叠层为晶硅打开新的效率空间。另一方面,钙钛矿也始终被质疑:稳定性够不够?寿命能不能被验证?从实验室走向GW级产线,良率、成本、封装、实证数据能否支撑真正的商业化?

今年SNEC展会期间,钙钛矿越来越多地出现在组件龙头企业的产品与研发矩阵中,成为展示未来技术储备的重要部分。

但热度并不等于成熟。真正的分水岭,不是能不能被展出,而是能不能被量产、被交付、被安装,并在真实场景中长期发电。钙钛矿商业化的硬仗,不是一个效率数字的胜利,而是一场工程战、成本战和信任战。

作为成立六年、主攻单结钙钛矿的头部企业,极电光能是少数已跨过量产门槛,并持续推动商业化应用的玩家之一。

在本次SNEC展会期间,世纪新能源网独家对话极电光能副总裁姜伟龙博士。透过这场对话可以看到,极电光能正在做的,就是打好钙钛矿从“热点技术”推向“可用产品”这场商业化硬仗。

实证暴露问题,产品迭代给出答案

钙钛矿组件走向商业化后,遇到的第一个问题,是组件如何在真实环境里“活下来”,并且发好电。

在实验室和中试阶段,钙钛矿组件的核心指标往往集中在转换效率、膜层均匀性、认证测试等维度。但当产品被送到地面电站、分布式项目,进行运输、安装,在台风、雨雪天等户外应用后,问题开始变得具体而微:玻璃会不会碎?组件够不够轻?性能够不够稳定?

姜博士坦言,“在地面电站中,台风天钙钛矿组件特别容易碎,主要原因是钙钛矿的前板玻璃是非钢化玻璃,而常规晶硅组件用的是钢化玻璃,强度更高。虽然我们也能通过IEC认证的载荷测试,但在极端天气下就容易碎裂。这个问题在科研层面看上去不重要,但在商业应用层面就是重要问题。”

难点在于,钙钛矿并不是简单换一块钢化玻璃即可。玻璃钢化后会弯曲,平整度变差,而钙钛矿制备高度依赖涂布和激光工艺,前板玻璃的微小形变都会被放大为工艺挑战。

而依托“极创+”技术体系,极电解决了这个问题。其此次推出前板玻璃钢化组件“创势S2-玄甲”,正面载荷可达5400Pa,可直接踩踏,通过了TÜV莱茵的权威测试认证。背后对应的是从材料、工艺到封装体系的一次工程化补课。

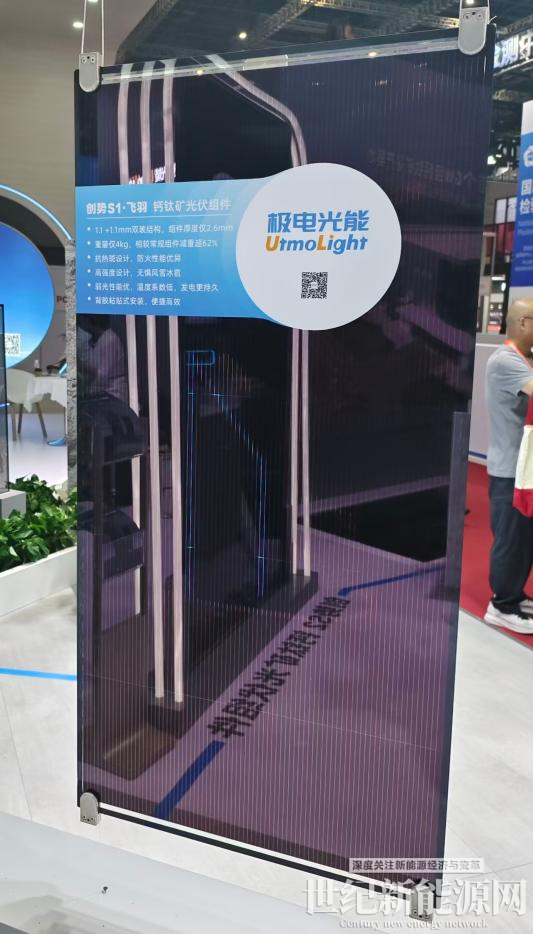

另一款超薄组件“创势S1-飞羽”则指向了钙钛矿的另一个商业化命题:轻量化。

极电将原有3.2mm加3.2mm的前后板封装均改为1.1mm,组件总厚度只有2.6mm,重量仅4kg,较常规组件减重超62%。

以上革新不仅有助于降低运输和极端天气下的碎片率,也让钙钛矿有机会进入更多对承重、形态和安装条件更敏感的场景。

真正让这些改进变得迫切的,正是户外实证。

国电投大庆实证基地

在国电投大庆实证基地,极电看到了钙钛矿令人鼓舞的一面:在冬季到来前,钙钛矿单面发电表现非常好,若只看单面,前10个月钙钛矿发电量甚至优于TOPCon,夏季高温环境下表现尤其突出。

但问题也同样清晰。入冬后,钙钛矿发电量下降明显,一方面与大风环境下组件碎裂有关,另一方面也与表面积雪不易融化有关,产品设计仍需继续优化。

这个实证还有个成果是,钙钛矿的单瓦发电量全面超过了First Solar的碲化镉。这标志着钙钛矿产品已经成为目前商业实证上单瓦发电量最高的薄膜电池产品,下一个目标是达到跟晶硅相当的水平。

以上正是钙钛矿商业化的真实处境。它不再停留在实验室效率纪录里,而是站在真实环境和业主面前,给出一个非常朴素的答案:这块组件正向着长期、稳定、低成本发电方向发展。

供应链尚未成熟,成本曲线已经清晰

产品可靠性决定钙钛矿能不能被客户接受,成本则决定它能不能真正放量。

2025年2月,极电光能建成投产了全球首条GW级钙钛矿光伏组件生产线。

姜博士透露,经过半年左右调试,去年下半年已开始小批量出货。目前良率水平能够达到95%。

对于一个刚进入GW级量产阶段的新技术而言,这已是业内顶尖的数字;但与晶硅成熟产线约99%的良率相比,钙钛矿仍处在追赶阶段。

更现实的压力来自成本。目前极电钙钛矿组件单瓦制造成本约为1.5元左右。

但这并不意味着钙钛矿成本天然劣势。相反,钙钛矿被寄予厚望的重要原因之一,正是其材料用量少、制备温度低、流程短,能降本。只是在商业化早期,成本账不能只看理论模型,还要看产线利用率、良率、配方导入和供应链成熟度。

姜博士将成本偏高归结为两个因素:一是产线尚未满产。钙钛矿仍在快速迭代,实验室不断出现新配方、新工艺,导入量产线时需要一到两周甚至更长时间调试,占用大量产线工时。二是行业规模还不够大。关键原材料供应商没有形成足够出货规模,采购价格自然难以下降。

这也是钙钛矿商业化最典型的“鸡生蛋、蛋生鸡”问题:没有规模,供应链价格降不下来;成本降不下来,市场又难以快速放量。

但极电给出了一组明确的降本数据:如果1GW产线实现满产,成本有望降至约0.8元/W;如果行业产能达到10GW、20GW级别,成本有望进一步降至约0.5元/W。

在产线投资上,钙钛矿的潜在优势是将多个制造环节压缩到一个工厂里完成。极电1GW产线设备投资约6亿元,看似高于TOPCon电池片产线,但钙钛矿是从原材料进厂到组件出厂,而晶硅需要硅料、硅片、电池片、组件多个环节共同构成完整产业链。若按全产业链折旧计算,钙钛矿与晶硅的差距会被重新估算。

而与碲化镉相比,钙钛矿的成本逻辑则更清晰,原材料更廉价易得,膜层更薄,制备能耗更低,设备投资也更低。

但必须承认的是,钙钛矿商业化这条路并不轻松。现阶段,企业仍需要资本市场和股权融资支持,熬过从技术验证到规模放量的窗口期。

等一个时机,打好这场硬仗

钙钛矿商业化需要等待一个时机。但这个“等”,并不是停在原地,而是在等待市场大规模打开前,先把实证数据、产品迭代、供应链降本和客户信任一点点补齐。

这意味着,今天的每一个示范项目,都不是简单出货,而是在为未来更大规模采购积累实证。

短期内,BIPV可能是钙钛矿更容易打开的突破口。极电已经在建筑立面、围栏、商场采光顶、公共建筑屋顶等场景落地。对于这些应用而言,业主购买的不只是每瓦发电成本,还包括建筑美学、承重适配、空间利用和绿色建筑价值。

但从长期看,最大的市场仍然是电站。只有进入电站市场,钙钛矿才能真正从差异化产品变成主流新能源技术。

而电站市场的门票,首先掌握在央国企手中。近两年,国家电投、华能等央国企已经开始围绕钙钛矿组件展开招标、采购和实证。这也是极电当前最重要的窗口。

能否抓住这次机会,既取决于当下的产品表现,也取决于企业过去几年在技术路线、材料体系和工程化能力上的长期积累。

姜博士将极电过去六年走来的经验总结为三点:

第一,始终秉持长期主义。极电愿景目标非常清晰,就是推动钙钛矿技术实现大规模产业化。没有选择短期能刷效率纪录但难以产业化的材料,而是较早剔除不稳定有机成分,转向更适合量产和长期稳定的材料体系。虽然显得少数派,但让人欣慰的是,当年不随大流的选择,后来被同行认可追随,这是长期主义的胜利。

第二,对技术研发的重视。极电光能每年研发投入接近1亿元,研发人员占全体员工比的一半。专利数量达721项,其中465项为发明专利,授权专利数量行业内最多,这些都是未来长期发展的核心竞争力和坚实护城河。

第三,对工程化的重视。钙钛矿一直是科研界热点话题,实验室设备门槛不高,几十万就能搭个实验室刷世界纪录。但里面很多材料、很多工艺没办法工程化。极电光能从6年前就招揽各行业工程化人才,包括薄膜电池、显示面板、半导体、晶硅光伏行业,人员储备是行业内最多的。这帮助极电在中试阶段后来居上。GW量产线也是率先建成、率先投产、率先出货。

“大概两年,钙钛矿可能会实现市场份额的快速增长,三到五年,可能会成为市场上的一支重要力量,达到30%-50%的市场份额,这完全有希望。”姜博士给出了颇具信心的判断。在他看来,极电光能最核心的还是要把钙钛矿技术做好,实现技术突破;行业困境最终也要靠技术,靠创新去解决,这是重中之重。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报