在光伏产业的宏大棋盘上,组件市场一直是各方瞩目的焦点。近期,浙江某央国企控股旗下公司的一则库存组件竞价销售公告,如一颗投入平静湖面的石子,激起层层涟漪,折射出光伏市场正经历的剧烈变革。。

底价0.52元/W 某公司“打包销售组件”

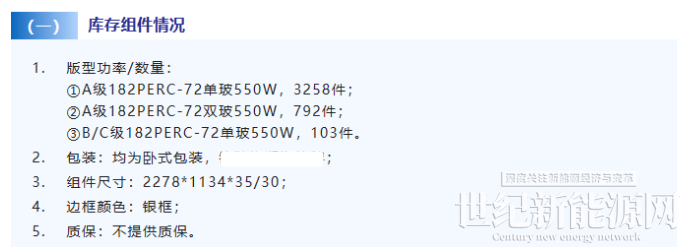

8月13日,浙江某央国企控股旗下公司发布库存组件竞价销售公告称,公司现有约4153片库存组件共计2.28MW将采取竞价方式进行整体销售。

先看看这批要卖的组件。里面有3258件是A级的182PERC-72单玻550W 组件,792件是A级的182PERC-72双玻550W组件,还有103件是B/C级的182PERC-72单玻550W组件。

值得注意的是,该批组件不提供质保。

根据竞价要求,此批打包销售组件,按单瓦进行报价(单位:元/瓦),含税(税金13%)单瓦价格不得低于0.52元/瓦。还得交10万块保证金才能参与竞价,否则报价视为无效;若最终竞价未能成功,将于7天内原路退回(无息返还)。

PERC市场的“崩塌式”下滑

价格与份额的双杀

这场看似普通的库存处理,侧面来看实则是PERC技术退场、TOPCon与BC等先进产能崛起的微观缩影,更是行业在产能过剩与技术迭代双重压力下的必然选择。

近一年PERC组件的市场表现,为这场“无质保拍卖”提供了清晰的背景注脚。在近一年的光伏市场风云变幻中,PERC 组件的价格走势宛如一场惊心动魄的 “跳水表演”,182尺寸的单玻与双玻组件更是其中典型代表。

回溯至2023年初,彼时182mm单面单玻单晶PERC组件成交均价高达1.83元/瓦,2023年10月,双面双玻单晶PERC组件招标中首次出现低于1元/瓦的低价。而在2023年182尺寸单晶PERC电池片价格还稳定在0.37-0.38元/瓦,到2024年同期已跌至0.275-0.280元/瓦,跌幅高达26%;如今的组件价格更是从超1元/瓦跳水至0.6元/瓦区间,部分招标项目甚至出现0.55元/瓦的成交价。而根据2025年8月最新数据显示,双面单晶perc组件(182系列)价格在0.6-0.67元/W;双面单晶perc组件(210系列)价格在0.64-0.68元/W。

根据2025年最新数据显示,已经下滑至20%以下。与之形成鲜明对比的是,N型TOPCon组件市场占有率从2023年的23%飙升至如今的70%以上,成为市场绝对主流;BC技术组件虽起步较晚,但作为新兴技术,凭借高转换效率,在分布式电站等高端市场的渗透率已逐渐扩大,增长潜力巨大。

公告中 "不提供质保" 的约定绝非偶然,这背后是PERC组件面临的技术生命周期终结与市场接受度下滑的双重困境。随着使用年限增长,这些缺乏质保的组件可能面临功率快速衰减、运维成本激增等问题,业主需自行承担后期风险,这使得0.52元/瓦的起拍价看似低廉,实则包含了隐性的风险溢价。

更关键的是,积压库存PERC组件若不及时处理,可能面临彻底滞销的风险,这迫使企业通过牺牲质保承诺来降低交易门槛,本质上是用 "去服务化" 换取 "去库存" 的速度。

PERC组件的"黄昏困境"

新旧产能的接续转换

光伏行业正经历历史上最剧烈的产能迭代。据 CPIA《2023 年中国光伏产业发展报告》介绍,截至2023年底,国内PERC电池产能约350GW,但实际有效产能(转换效率≥23%)已不足200GW,大量2018年前建成的产线因效率不足被迫闲置。据行业测算,2024年有超过80GW的PERC产能彻底退出市场。与此同时,以N型为代表的TOPCon和BC高效组件正以惊人速度扩张。以N型为代表的TOPCon和BC高效组件经过技术的快速迭代,目前转换效率普遍超过26%,度电成本更低,而对于PERC,其理论转换效率极限为24.5%。在竞价项目中具备碾压性优势,进而PERC组件逐渐被市场冷落,。

而大型央国企的招标动向正在加速技术迭代进程。据《中国能源报》统计,2024年下半年以来,华能、华电、国家电投等央企的光伏组件招标中,N型组件占比已超过80%,其中专门设置的BC组件标段竞争尤为激烈。

在大唐集团2024年第二批1GW组件招标中,爱旭股份的ABC组件以0.68 元 / 瓦中标,较同期PERC组件均价(0.65元/瓦)仅高0.03元/瓦,但发电增益可达5%以上(据第三方检测机构 TÜV 北德报告);

而在今年3月左右,中国大唐集团有限公司2025-2026年度光伏组件框架采购的招标公告挂网公开。根据当时招标公告内容,中国大唐招标共包括3种组件产品,分别为TOPCon、HJT和BC,对应的预估采购总量分别为19.5GW、2GW、1GW。与2024年中国大唐16GW的组件集采相比,本次集采总规模更大、有效期更长,取消 PERC产品,新增高效BC产品。这些招标结果清晰表明:技术溢价已取代单纯的价格竞争,成为市场主流逻辑。

央国企对新技术的青睐形成了 "马太效应":获得订单的企业可以通过规模效应进一步降低成本,而落后产能企业则因缺乏订单陷入停产亏损的恶性循环。

落后产能的加速出清,是光伏行业摆脱内卷、轻装上阵的必经之路。低效产能的退场为先进技术腾出了生长空间,唯有如此,光伏产业才能在技术迭代中持续迸发新活力。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报