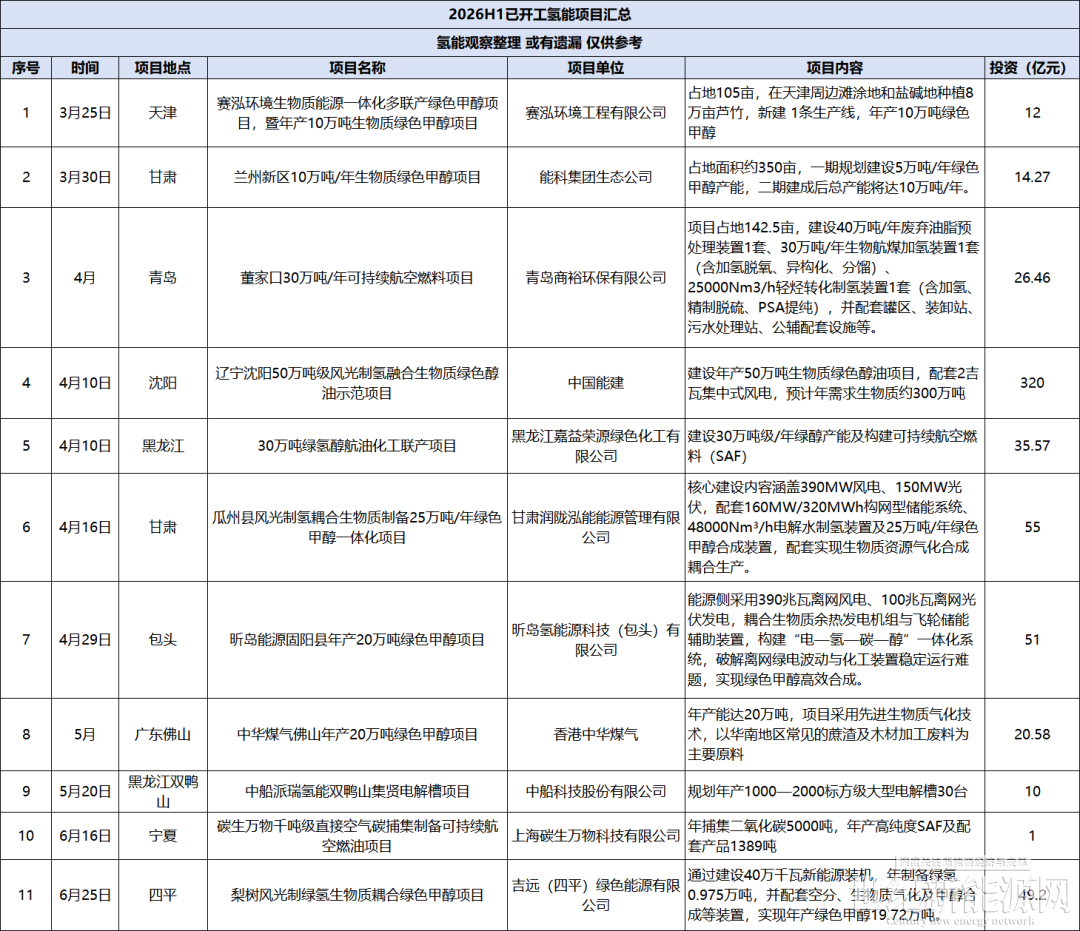

2026年,绿氢氨醇与SAF步入快车道。据氢能观察不完全统计,2026 年上半年已开工的氢能相关项目共计11 个,累计总投资595.08 亿元,项目覆盖氢能上游设备、中游制氢、下游甲醇 / SAF 合成等全产业链环节,核心集中在绿氢 + 生物质耦合的绿色甲醇赛道。

以下为部分开工项目汇总:

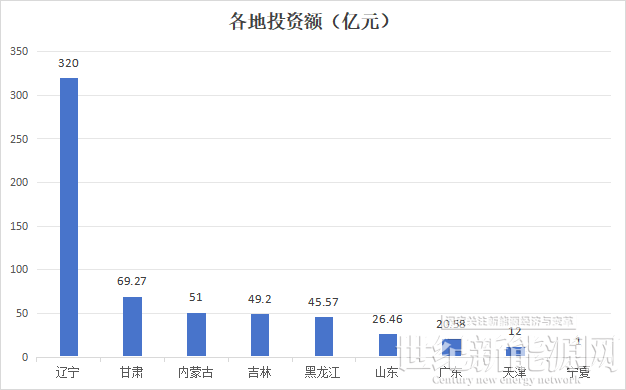

本次统计的项目覆盖全国 9 个省份 / 直辖市,地域分布呈现头部集中、多点布局的特征,核心投资集中在东北、西北、华北地区。

东北区域成为氢能投资核心高地:辽宁、黑龙江、吉林三省合计投资 414.77 亿元,占总投资的 69.7%,依托丰富的风光资源、生物质原料和工业基础,成为大型氢能一体化项目的首选布局区域。

西北区域聚焦绿色甲醇赛道:甘肃、宁夏、内蒙古三省合计投资 121.27 亿元,占总投资的 20.37%,依托丰富的风光资源,重点布局风光制氢 + 生物质耦合的绿色甲醇项目,是绿氢下游应用的核心落地区域。

华东 / 华南区域以细分赛道布局为主:山东、广东、天津合计投资 49.04亿元,占总投资的 8.2%,重点布局 SAF、生物质气化甲醇等细分赛道,依托区域市场需求和工业配套,实现差异化发展。

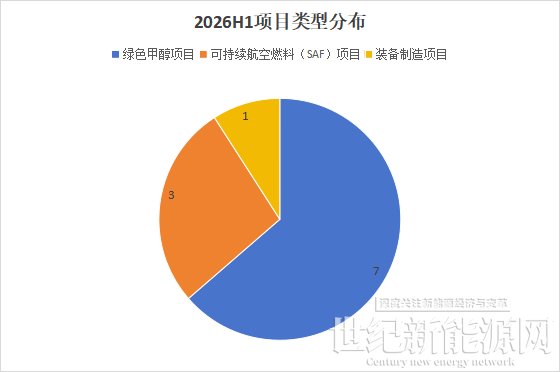

从项目类型来看,绿色甲醇项目是绝对主流赛道,大型一体化项目投资占比最高。

绿色甲醇是当前氢能产业化的核心赛道:7 个项目占总数量的 63.6%,总投资 522.05 亿元,占总投资的87.72%。技术路线成熟度高、市场需求明确,是绿氢消纳、生物质能利用的核心载体,也是本次开工项目的绝对主流方向。

氢能应用场景持续多元化:除了核心的绿色甲醇赛道,本次开工项目还覆盖了 SAF 航空燃料、电解槽设备等多个赛道,体现了氢能产业从上游制氢到下游多场景应用的全产业链发展格局,新兴赛道的布局也为行业长期发展提供了新的增长空间。

整体而言,2026 上半年氢能项目投资呈现明显分化特征,资源富集的北方地区扛起产业投资主力,绿色甲醇赛道一枝独秀,SAF 等新兴应用尚处于小规模试点布局阶段。未来一段时间内,绿氢耦合绿色甲醇仍是产业扩张主赛道,而 SAF 等新型应用赛道,或将伴随技术迭代与政策加码迎来更大发展机遇。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报