在 “双碳” 目标与氢能产业中长期规划的指引下,绿氢项目的落地节奏持续提速,电解槽作为核心装备,其订单情况成为观察行业发展的重要窗口。

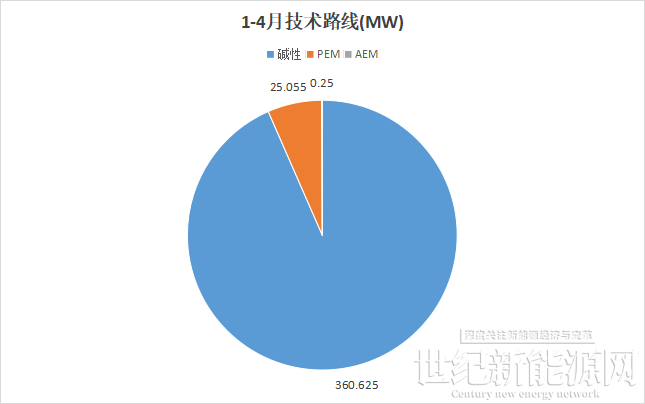

据氢能观察不完全统计,2026 年1-4 月,国内已公开的电解槽订单量为24个,总规模达387.18MW(包含交付、中标以及签约),涵盖碱性、PEM、AEM三大技术路线。

从数据来看,行业正呈现出 “总量增长、结构分化、竞争加剧” 的特点:碱性电解槽仍是绿氢项目的绝对主力,PEM 电解槽在特定场景实现突破,价格战与头部集中的趋势愈发明显。具体如下:

技术路线

技术路线的分化仍是市场最核心的特征,三大路线的表现呈现出截然不同的态势:

碱性电解槽:占绝对主导地位

从订单数据来看,碱性电解槽订单占比超过80%,在吉电股份梨树风光制绿氢项目、内蒙古宝丰煤基新材料有限公司风光制氢项目等大型风光制氢项目中,碱性路线仍是首选。

其核心优势在于技术成熟度高、成本可控,且能适配大规模风光基地的制氢需求,单项目规模从5MW 到 80MW 不等,单槽产氢量已稳定在 1000-1600Nm³/h 区间,完全能满足工业级绿氢的规模化制备需求。

但从公开报价来看,阳光氢能吉电 60MW 项目单台 1000Nm³/h 设备报价约 543 万元,隆基氢能同规格设备报价约 551 万元,处于当前行业平均价格区间,但相比2023、2024年依然是持续走低状态。

PEM 电解槽:从示范走向应用,大型订单落地提速

今年1-4月,PEM 电解槽订单数量显著增加,且出现了多个 MW 级项目。中国华能 15MW PEM 电解槽集采项目、吉电股份 10MW PEM 项目、中核一体化项目订单等。标志着 PEM 路线正从过去的 “实验室示范” 走向 “工业级应用”。尽管成本仍高于碱性电解槽,但在适配可再生能源波动性、响应速度快的场景中,PEM 的优势正在被市场认可,尤其是在风光耦合、电网调峰等场景的订单占比持续提升。

但目前PEM电解槽价格仍高于碱性电解槽,鹭岛氢能 15MW 项目单台 250Nm³/h 设备报价约592万元,长春绿动10MW项目单台 500Nm³/h 设备报价约772万元,为同规模碱性槽的 1.5 倍以上。

AEM 电解槽:商业化进程加速,测试订单落地

中海油AEM电解槽测试订单的落地,成为今年市场的一大亮点。作为新兴技术路线,AEM 电解槽兼顾了碱性的低成本与PEM的灵活性,虽仍处于测试验证阶段,但头部企业的入局与项目的落地,都为后续商业化应用埋下伏笔。

市场格局

从企业竞争格局来看,电解槽市场已呈现出“龙头主导、梯队分化”的特征:

第一梯队:隆基氢能、阳光氢能、上海电气、航天工程等

凭借技术、产能与央企合作优势,拿下了大部分大型碱性电解槽订单。其中隆基氢能在吉电股份梨树项目中斩获多标段订单,阳光氢能、航天工程也在风光制氢项目中实现批量交付,头部企业的订单集中度进一步提升。

第二梯队:明阳氢能、天合元氢、大陆制氢等

在中小型项目与区域市场中表现活跃,如明阳氢能的内蒙古、云南项目实现交付,天合元氢的绿醇项目订单落地,凭借灵活的市场策略占据细分赛道。

跨界玩家与技术型企业:中船集团七一八所、氢盛创合、昊臻氢能等

凭借特定场景优势(如军工配套、有色金属行业)拿下订单,舍弗勒氢能等外资企业也通过签约订单切入国内市场,市场竞争从“技术比拼”转向 “场景适配 + 成本控制” 的综合较量。

当前是在绿氢产业从 “示范” 走向 “规模化” 的关键阶段,而从一季度订单来看,碱性电解槽的价格战仍在延续,头部企业凭借规模效应与成本优势,正在加速抢占市场份额,中小厂商的生存空间被持续压缩。此外,随着华电、吉电的大型 PEM 项目落地,标志着 PEM 电解槽的规模化应用已经起步,但成本与可靠性仍是制约其大规模推广的核心因素。

如何在绿氢产业规模化浪潮中站稳脚跟,企业需找准核心发力点:深耕各自技术路线、锚定细分应用场景,打造差异化优势;跳出低价内卷,坚持长期技术研发,以降本增效和设备可靠性筑牢壁垒。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报