4月24日,重塑能源(02570.HK)正式发布2025年度报告。整体来看,公司2025年呈现“营收承压但业务结构优化、亏损收窄但盈利未破局、现金流改善但主业仍薄弱”的矛盾情况。

营收情况

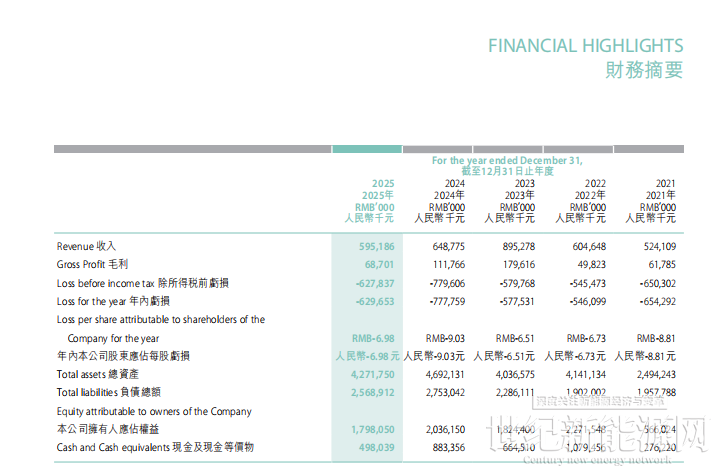

报告显示,2025年重塑能源实现总收入约5.95亿元人民币,同比减少约8.3%。

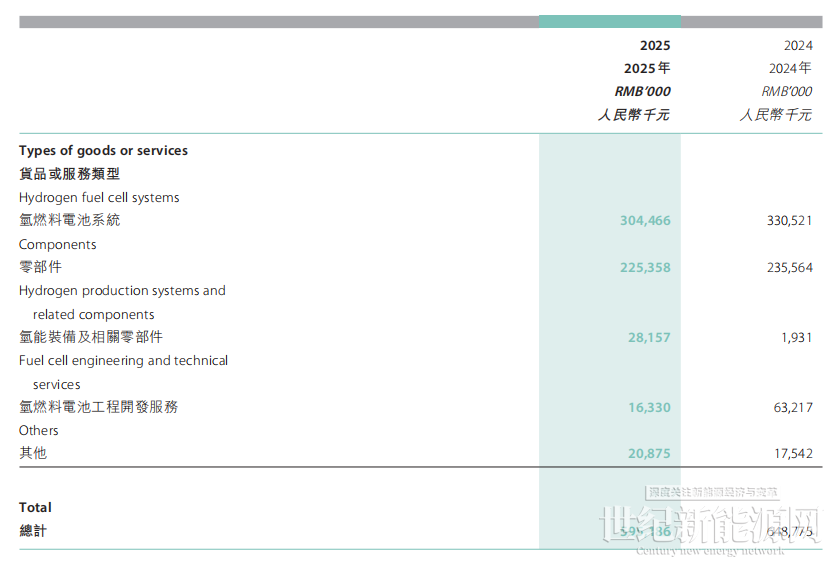

集团的收入主要来自(i)销售氢燃料电池系统及零部件;(ii)提供氢燃料电池工程开发服务;(iii)销售氢能装备及相关零部件;及(iv)其他(主要包括提供售后服务及氢能源整车销售)。

于报告期间,来源于氢能装备及相关零部件的销售收入为人民币0.282亿元,于过往期间约为人民币0.019亿元。增加主要因公司积极开拓制氢相关业务,获取制氢装备及电解槽相关订单,实现相关销售收入的大幅增长。

收入减少主要由于(i)氢能商业化场景及基础设施建设尚处于发展阶段,市场需求不及预期;及(ii)本集团部分客户需求及订单的波动,导致氢燃料电池系统及零部件同比略有下降。

年度按产品类型划分的收入明细

营收下滑是氢能行业商业化初期的共性困境,并不能简单归因于“经营不佳”。

当前国内氢能基础设施建设仍处于“点状布局”阶段,加氢站数量不足、加氢成本偏高,导致商用车、物流车等核心应用场景落地缓慢,市场整体需求不及预期,行业内多数燃料电池企业均出现营收下滑,重塑的表现基本贴合行业平均水平,甚至略优于部分中小厂商,体现了龙头企业的抗风险能力。

净利润与毛利

2025年,重塑能源归母净利润亏损约为人民币6.028亿元,而过往期间归母净利润亏损约为人民币7.373亿元,较2024显著收窄。

毛利由过往期间的约人民币1.118亿元减少至报告期间的约人民币0.687亿元,毛利率由过往期间的约17.2%减少至报告期间的约11.5%,

减少主要由于公司主动消化历史库存导致部分订单的毛利较低,同时上海城市群示范应用补贴退坡冲减收入0.205亿元,导致毛利下降。

亏损收窄是经营效率提升的直接体现,2025年,公司研发开支从2.194亿元降至1.278亿元,同比降幅41.7%,剔除股份支付后仍有13.8%的降幅,说明公司不再追求“粗放式研发投入”,而是聚焦核心技术、精简产品系列、优化研发人员效率,告别了“烧钱换技术”的模式;同时,销售、行政等各项费用同步精简,整体费用率下降,叠加经营现金流改善,进一步推动亏损收窄,这是公司经营质量提升的实质性信号,而非短期利好。

毛利下滑则是“行业内卷+自身调整”的双重结果,短期难以逆转。一方面,行业层面,氢能行业仍处于“以价换量”的内卷阶段,多数企业为抢占有限市场份额,主动下调产品价格,导致整个行业毛利率普遍下滑,重塑也难以独善其身;另一方面,公司自身层面,主动消化历史库存,低价清库导致部分订单毛利偏低,同时上海城市群示范应用补贴退坡,进一步压缩利润空间。这一现象并非公司盈利能力下降,而是行业周期与自身库存调整的必然结果,随着库存消化完毕、行业竞争趋于理性,毛利率有望逐步回升。

现金流

而公司经营现金流大幅修复,于报告期间,经营活动所用现金流净流出约为人民币1.658亿元,而过往期间本公司经营活动所用现金流净流出约为人民币3.932亿元,同比减少约57.8%。

现金流韧性决定公司在行业中的生存优势。当前氢能行业正处于“洗牌期”,中小厂商因融资困难、现金流断裂逐步退出市场,而重塑凭借现金流的显著改善,具备更强的抗风险能力和可持续经营能力,能够在行业寒冬中持续投入核心技术研发、拓展新业务,等待行业拐点到来。

可以说,2025年现金流的改善,不仅让公司“活下来”,更让公司在行业洗牌中占据了先机,为后续抢占市场份额奠定了基础。

其他收入情况

其他收入由过往期间的约人民币0.383亿元增加至报告期间的约人民币0.547亿元,主要由于(i)报告期间银行利息收入增加约人民币0.076亿元;及(ii)报告期间收到及确认的政府补助及补贴增加约人民币0.063亿元。

报告期间,来源于海外地区的收入为人民币0.464亿元,于过往期间约为人民币0.584亿元,减少约20.6%。海外地区销售数量略有增加,但由于自主产品成本降低后同步下调了销售价格,导致海外地区整体收入有所下滑。

海外收入下滑是“短期让利换市场”的战术选择,而非海外布局失败。年报中明确提到“海外销售数量略有增加,但因自主产品成本降低后同步下调销售价格”,这一举措背后,是公司在海外市场的差异化竞争策略,即以“性价比”抢占海外市场份额,短期牺牲收入增速,换取长期市场渗透率的提升。同时,海外销量微增也说明,公司产品的技术实力已获得海外市场认可,只是当前处于市场培育期,收入尚未同步释放。

随着“十五五”全面启幕,2026-2027年也有望迎来行业拐点。

随着加氢基础设施加速完善,商用车、物流车等核心应用场景逐步落地,市场需求将逐步回暖,带动燃料电池主业收入回升,为重塑能源盈利修复提供行业支撑。

制氢业务将成为公司长期增长的核心引擎。随着绿氢需求的持续爆发,制氢装备、电解槽市场空间将快速扩大,重塑能源已实现从0到1的突破,后续若能持续获取订单、提升产能、优化成本,制氢业务收入占比有望在2027年提升至15%以上,成为第二大收入支柱,彻底改变收入结构单一的局面。

此外,重塑能源立足于核心业务优势,依托氢能重卡规模化应用所形成的绿氢消纳能力,加快绿氢在合成氨、甲醇、化工、冶金、发电等工业领域的应用拓展,也会进一步打开制氢装备等相关业务的新增长空间。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报