中国汽车工业协会数据显示,8月,我国宏观经济景气水平总体继续保持扩张,当月汽车产销同比保持10%以上增长,其中新能源汽车和汽车出口继续呈现良好态势,传统燃料汽车市场企稳。“两新”政策持续发力,个人消费贷款财政贴息等政策及时出台,企业新车型投放热情较高,行业综合整治“内卷”工作继续显效,汽车总体运行平稳。

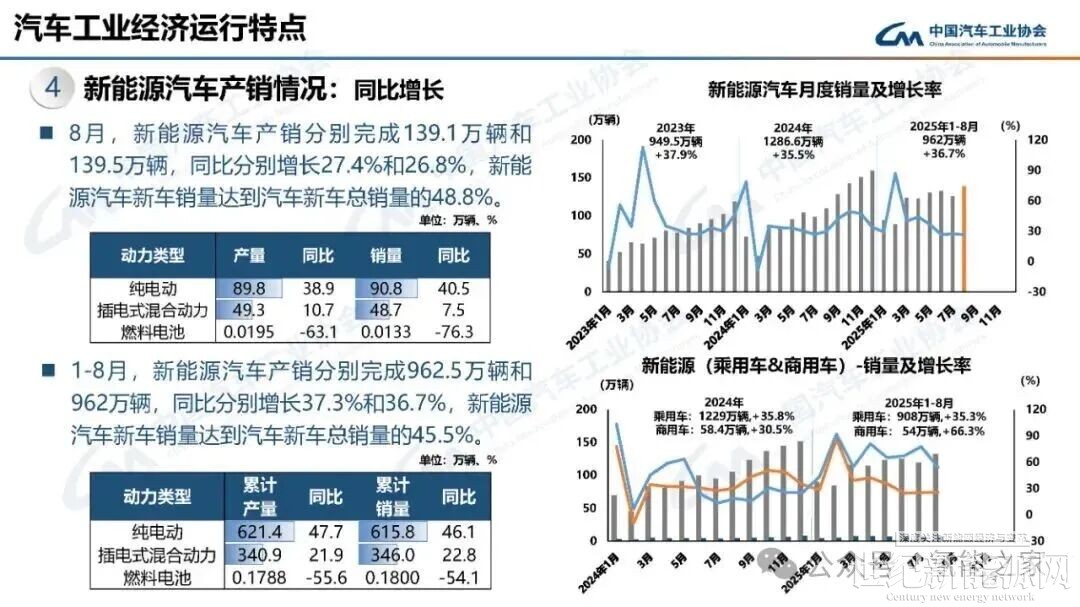

8月,新能源汽车产销分别完成139.1万辆和139.5万辆,同比分别增长27.4%和26.8%,新能源汽车新车销量达到汽车新车总销量的48.8%。其中,氢燃料电池汽车产量为0.0195万辆,同比下降63.1%;销量为0.0133万辆,同比下降76.3%。

1-8月,新能源汽车产销分别完成962.5万辆和962万辆,同比分别增长37.3%和36.7%,新能源汽车新车销量达到汽车新车总销量的45.5%。其中,氢燃料电池汽车累计产量为0.1788万辆,同比下降55.6%,累计销量为0.18万辆,同比下降54.1%。

2024年全年,国内氢燃料电池汽车产销分别完成5548辆和5405辆,同比均减少10%以上。

自2021年起,国内氢燃料电池汽车产销一直有所增长,产业发展一度呈向好态势,但在去年中断。氢能乘用车市场远远不如氢能商用车,在氢能重卡、氢能客车及氢能专用车订单不断的火爆对比之下,国内氢燃料电池乘用车还仅限于示范阶段。

进入今年,国内氢燃料电池汽车市场更加严峻。尽管时有商用车订单及招标签约等好消息传出,但不可否认的是,氢能基础设施建设仍旧远远未及预期。在产销情况如此倒退的情况之下,2025年无疑已经迎来氢燃料电池汽车的“行业寒冬”。

一方面,国内车企正在“内卷”之中挣扎。尽管业界已经呼吁“拒绝内卷,良性竞争”,但实际成效仍需时间。在新能源汽车市场蓬勃发展的风口,氢燃料电池汽车在成本等方面还难以与纯电或混动汽车比拟。

另一方面,氢燃料电池汽车与加氢站息息相关,二者需紧密配合。目前国内加氢站运营过于艰难,不仅建设成本过高,并且补贴迟迟不到,使得企业“叫苦不迭”。部分加氢站还面临缺少氢源的问题,直接导致氢燃料电池汽车加氢困难。

从产业整体环境来看,2025年对于一众车企来说是淘汰和紧缩的关键时期,企业要谨慎布局,更要抢占先机。面对如此艰难的时刻,氢燃料电池汽车暂时较难突围,仍需等待市场机会。

氢燃料电池汽车应用场景众多,当前,国内氢能重卡及氢能两轮车市场相对“有存活空间”,氢燃料电池汽车在高速、矿山、物流等场景也将率先突破,但何时迎来爆发期,答案仍需时间。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报