近十年,中国光伏产业以年均25%以上的增速完成了从产能短缺到全球主导的蜕变,在一路高歌猛进中,硅料价格也经历了从“拥硅为王”到产能过剩的阶段。

硅料,作为光伏产业的重要环节,一直都备受市场关注。而硅料企业的风吹草动也都在不断牵扯着行业的神经。

进入9月,各个光伏企业均发布了半年报,依旧是有人欢喜有人忧。9月8日,合盛硅业召开2025年半年度业绩说明会。据悉,本次说明会,实际控制人罗立国与其子罗烨栋,分别以董事长和总经理身份出席会议,回应投资者的提问。

二季度亏损6.57亿 业绩“翻车”

2025年8月28日,合盛硅业公开2025年半年度报告,令人有点震惊。在今年一季度报中,该公司实现归母净利润2.60亿元,但数据显示,今年4月至6月,其公司出现6.57亿元的亏损。

据悉,这是其十余年来首次单季度业绩“翻车”。

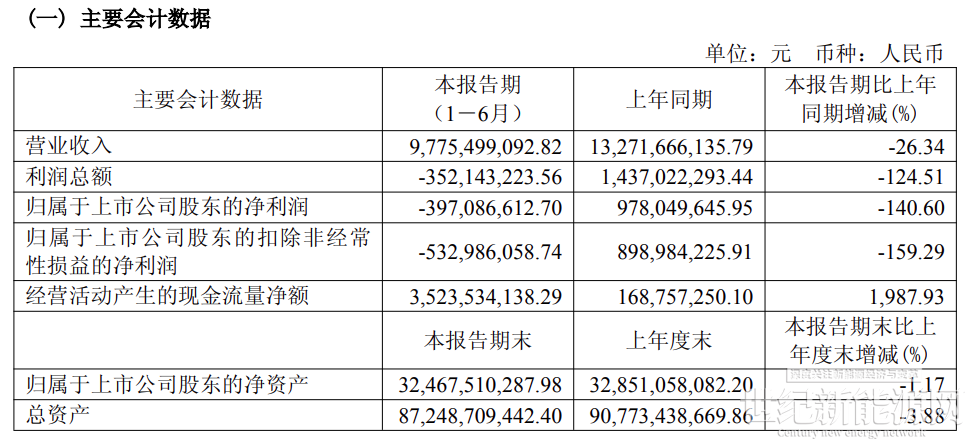

根据其半年报告,合盛硅业上半年营业收入为97.75亿元,同比下降26.34%;归母净利润为-3.97亿元,去年同期净利润9.78亿元,同比下降140.60%;扣非归母净利润-5.33亿元,同比下降159.29%。

合盛硅业上半年期间费用为9.76亿元,较上年同期减少1.02亿元;期间费用率为9.98%,较上年同期上升1.86个百分点。其中,销售费用同比增长22.73%,管理费用同比减少18.58%,研发费用同比减少43.64%,财务费用同比增长 22.42%。经营活动产生的现金流量净额为35.24亿元,同比大幅增长1987.93%。根据其半年报,可以看出,合盛硅业目前主要的赚钱业务是有机硅,上半年,合盛硅业的有机硅业务实现主营收入46.62亿元,占总收入的 47.69%,毛利率为17.36%。工业硅业务收入为40.09亿元,占比 41.01%,毛利率14.63%。而光伏业务仅收入5.79亿元,占比5.93%,毛利率为-110.08%,亏损严重。

对于为什么亏损,合盛硅业也给出了答案。

2025 年上半年,全球经济在复杂环境中呈现弱复苏态势,但地缘政治博弈与贸易摩擦对产业链形成新扰动。受此影响,工业硅、有机硅和多晶硅行业呈现供需结构分化特征,市场价格在成本支撑与需求疲软间震荡。

上半年,工业硅行业在供需博弈中承压运行,价格呈现单边下行后触底震荡态势。据百川盈孚统计,供应端,西南地区丰水期开工率不如往期,三大主产地区开工均有不同程度下降,上半年国内工业硅产量为 185 万吨,同比有所下降。而需求端分行业呈现分化:多晶硅厂家多数处于降负荷运行状态,根据中国有色金属工业协会硅业分会统计,上半年国内多晶硅产量为 59.7 万吨,同比减少 44.0%;

光伏行业 2025 年上半年在政策驱动下呈现跌势放缓特征。受相关政策影响,终端抢装潮刺激,下游需求迎来了一个小“爆发”。据国家能源局统计,2025年1-6月中国光伏新增装机量达 211.21GW,同比增速达107%,创历史新高。但整体看,上半年产业链各环节市场价格持续低于生产成本甚至现金成本,各环节企业均维持较低开工率。

公司存货达94.02亿

坚持以一体化产业链为核心

9月8日,合盛硅业召开2025年半年度业绩说明会,也针对当前热点话题给予了解答。

其表示,公司2025 年上半年公司阶段性亏损,主要因工业硅销售价格下降、光伏板块停工损失及计提存货跌价准备。

工业硅、有机硅和多晶硅等核心产品价格大幅下滑。2025年上半年,工业硅价格同比下降36.2%,多晶硅价格下跌21.03%,导致公司营收减少,毛利率降至7.92%(同比下降15.37个百分点),净利率转负。

下游光伏行业需求疲软,多晶硅开工率低迷,工业硅销量不及产量,库存高企。截至2025年6月,其公司存货达94.02亿元,计提资产减值损失1.81亿元,其中存货跌价损失1.67亿元。

近期,在国家 “反内卷” 行动及行业自律推动下,晶硅光伏产业逐步回归健康发展,对上游工业硅行业产生积极影响,且原材料价格企稳提供成本支撑。同时,合盛硅业支持多晶硅行业走出恶性竞争,其表示会积极响应中国光伏行业协会倡议。在业绩说明会中,合盛硅业未表示打算变卖光伏产线资产,仍坚持以一体化产业链为核心,强化工业硅和有机硅优势,但暂未提及拓展光伏产品产销的具体措施。

超805亿激进扩张 负债近370亿

合盛硅业,在我国硅料市场,曾经是王者一般的存在。回顾过往,工业硅和有机硅市场呈现出冲高回落的态势。2021 年,光伏产业链上游产业迅猛爆发,工业硅及有机硅作为上游原材料需求旺盛,均价同比分别上涨 72% 和 68%。

截至2021年底,其工业硅产能全球第一,国内产能占比为15%;有机硅产能为国内第一,产能占比高达26%。

而光伏产业链的火爆行情,直接带动了合盛硅业的业绩飙升。2021年,合盛硅业实现营收213.85亿元,同比增长137.99%;归母净利润达到 82.22 亿元,同比大幅增长484.52%。

合盛硅业2021年股价涨超300%,总市值超 2600 亿。据胡润百富榜,公司实控人罗立国家族财富高达1400亿元,成为宁波首富。

合盛硅业如今的业绩骤降,也不乏存在激进扩张的反噬。

2021-2023年,其公司宣布超805亿元的扩产计划,包括多晶硅、光伏组件等项目,其中,光伏一体化相关投资达到630亿元。但产能释放后遭遇市场低迷,新增产能利用率不足,折旧和财务费用增加,加重了业绩压力。截至2025年6月,其公司流动负债达369.8亿元,货币资金仅10.22亿元,短期偿债压力较大。

硅料限产控价 行业能否迎来好转?

而合盛硅业业绩下滑的背后,是硅料市场价格长达3年的低迷。2015年多晶硅价格约100元/kg,2018年跌至50元/kg,2021年因供需错配涨至270元/kg,2024年受产能过剩拖累降至3.44万元/吨。即使是现在硅料经历了10周的上涨,依旧是在5万元/吨徘徊。

但随着 “反内卷” 政策的逐步落地,光伏行业已初见成效。

从价格方面来看,自 7 月初以来,硅料、硅片等光伏产业链价格持续上涨。中国有色金属工业协会硅业分会数据显示,多晶硅市场价格稳中有升,部分企业已停止低价抛售。这一方面得益于政策释放的积极信号,另一方面也与企业协同限产限销有关。价格的企稳回升,在一定程度上缓解了企业的成本压力,改善了现金流状况。

在市场秩序方面,低价销售、恶性竞争的情形有所减少。行业协会积极发挥作用,倡导公平竞争、有序发展。企业也开始意识到,单纯依靠低价竞争难以持续。

这一系列动作直接推动市场情绪升温,多晶硅期货主力合约单日涨幅超3%,但现货市场仍呈现“价涨量缩”的矛盾态势。

然而,要彻底打赢翻身仗,无论是合盛硅业还是其他硅料企业仍面临诸多挑战。首先,产能过剩问题依然严峻,落后产能的退出需要一个过程,短期内难以完全解决。其次,需求端的制约因素尚未根本消除,国内电力消纳问题、国外贸易壁垒等,仍限制着行业的发展空间。此外,政策的持续发力和有效执行也至关重要。如何确保各项政策落地生根,形成长效机制,是摆在行业面前的一道难题。

在行业调整期,合盛硅业上半年业绩遭遇“滑铁卢”,下半年究竟能否迎来转机?世纪新能源团队持续关注!

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报