9月29日,深交所公布对上海汉兴能源科技股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构长江证券撤回申报/保荐。

汉兴能源是一家专业从事氢能产业相关技术的技术开发、咨询设计、成套制氢装备集成、总承包、工业气体投资、运营为一体的综合服务供应商,经营活动中无自行生产环节。公司申报IPO于2023年6月30日获得受理,并在7月受到首次问询,2024年1月19日公布了首轮问询回复。2024年2月,深交所向汉兴能源发出第二轮审核问询函,但截至撤单,公司并未回复。公司在2024年6月29日更新了招股书申报稿。

公司前身有限公司成立于2010年9月,2020年11月整体变更为股份公司。目前注册资本1.069亿元。公司控股股东、实际控制人均为纪志愿、吴芳、李明伟。三人控制的公司的股份表决权比例合计为68.58%。

公司原计划在深交所创业板向社会公众公开发行股票不超过3600 万股,原计划募集资金2.85亿元,用于研发中心建设项目及补充流动资金,其中2.5亿元用于补充流动资金项目,3506万元用于研发中心建设项目,也就是说,近九成募集资金拟用于补流。

业绩方面,2021年至2023年,汉兴能源营业收入分别为2.96亿元、3.89亿元和4.88亿元,净利润分别为5308.74万元、6765.22万元和7674.30万元。

一、公司为氢能综合服务供应商,无自行生产环节

公司是一家专业从事氢能产业(上游制氢、中游运输、储氢、加氢站)相关技术的技术开发、咨询设计、成套制氢装备集成、总承包、工业气体投资、运营为一体的综合服务供应商。

公司累计完成设计和制造的各种类型的成套技术装备数量为1138 套,其中氢能行业相关业务的业绩数量为 709 套。根据公开数据显示,2022年国内氢气产量为 4004 万吨,公司经测算的已投产装备的氢气产能达到 572 万吨/年,公司的业绩数量众多、技术种类齐全。公司及下属企业上海汉兴、安徽华东均为高新技术企业,且公司和上海汉兴于 2022 年被上海市经济和信息化委员会评为“上海市‘专精特新’中小企业”和“上海市‘创新型’中小企业”;安徽华东于 2023 年被安徽省经济和信息化厅评为“安徽省专精特新中小企业”。公司拥有 10 项发明专利,100 项实用新型专利,41 项软件著作权,以及相关专有技术。

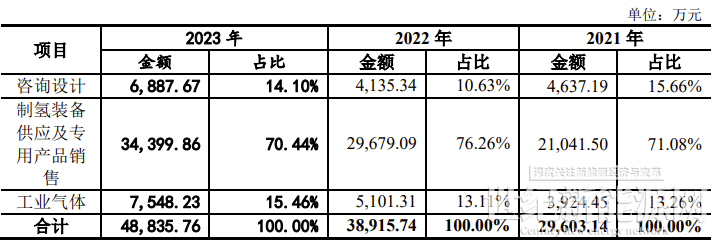

报告期内,公司主营业务收入构成情况如下:

公司经营活动中无自行生产环节,制氢装备供应及专用产品销售业务主要采用外购或外协的经营模式,由公司制定设计方案并提供专业图纸,同时将外购或委托第三方加工生产的零部件运送至客户指定场地并组装。

二、最近一年扣非净利润、最近3年研发投入复合增长率均踩线达标

2021年、2022年、2023年,公司实现营业收入分别为29603万元、38916万元、48836万元,扣非归母净利润分别为4921万元、6545万元、7166万元。

公司 2021-2023 年度研发投入复合增长率为 16.71%,2023 年度研发投入金额为 2443.57 万元,2023 年度营业收入 4.88 亿元,符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024 年修订)》第四条“最近三年研发投入复合增长率不低于 15%,最近一年研发投入金额不低于 1000 万元,最近一年营业收入金额达到 3 亿元”的规定。但是公司 2021-2023 年度研发投入复合增长率为 16.71%,比最低标准(15%)只高了1.71个百分点,属于踩线达标。

公司选择的具体上市标准为《深圳证券交易所创业板股票上市规则》第2.1.2 条“(一)最近两年净利润均为正,累计净利润不低于 1 亿元,且最近一年净利润不低于 6000 万元”。但公司2023年扣非净利润7166.34万元,只比上市标准6000万元高出19.44%。

三、2023年关联销售2677万元

2023年,公司分别向昆仑汉兴、曲靖德方实现关联销售2210万元、467万元,合计2677万元。这一关联销售占2023年销售增量9920万元的26.99%,为2023年营收实现同比增长做出了较大贡献。

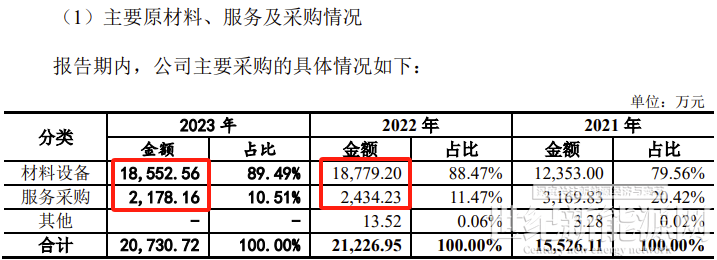

四、2023年营收同比增长25%,但采购金额同比下降10%,2023年底存货同比下降21%

2023年,公司实现营收同比增长25.49%,但2023年采购金额20731万元,同比下降10.52%。其中材料设备、服务采购均同比下降。

报告期各期末,公司存货全部由公司未完工项目的合同履约成本构成。2023年底,公司存货账面价值为22774.54万元,同比下降21.80%。

五、客户变动较大

报告期内,公司前五大客户变动较大,主要由公司的业务特点决定。制氢装备及专用产品不属于需要频繁采购更换的产品,通常情况下相关产品有较长的使用寿命。因此,公司对现有客户实现再次销售通常存在一定的时间间隔,由此导致每年新增客户较多、主要客户变动较大。报告期三年都名列前五大客户的只有一家公司:自贡硬质合金,凑巧的是,三年都是第三大客户。

报告期内,按同一控制下合并口径披露的公司前五大客户情况如下:

六、超过87%的募集资金用于补充流动资金

公司本次创业板IPO拟募资2.8506亿元。募投用途有两个,一是25000万元用于补充流动资金,占募投资金的87.70%;二是3506万元用于研发中心建设项目。

七、实控人之一曾因酒驾被罚

2021 年 10 月 12 日,公司实际控制人、董事兼副总经理李明伟因饮酒驾车,被上海市交警总队处以吊销驾驶证,行政拘留十日,罚款 2,000 元的行政处罚。截至本招股说明书签署日,李明伟已缴纳罚款并依法解除行政拘留,本案件已经执行完毕。

八、关于核心技术及其创新性

公司发明专利均于 2005 年至 2012 年之前取得,获取时间较早;公司于 2015 年至 2023 年共申请发明专利 7 项,截至目前均仍处于实质审查阶段。审核中心要求公司说明公司发明专利与主要业务的匹配性;结合行业内主流技术发展趋势、更新迭代速度等,说明公司早期获得的发明专利是否仍具有利用价值和技术先进性,新申请的发明专利审批周期较长的原因,相关专利获批是否存在障碍。

公司 9 名核心技术人员中,有 8 人来自中石化洛阳工程有限公司。其中,董事、高级顾问王兴敏薪酬 121 万元,计入研发费用的占比由 2020 年的 45.66%上升至 2022 年的 94.34%。审核中心要求发行人说明董事、高级顾问王兴敏在公司具体职责、工作内容及薪酬水平的合理性,其入职发行人的背景,与公司获取中石化业务是否存在关联;包括公司实控人在内的多名核心技术人员均来自中石化洛阳工程有限公司的背景情况,发行人核心技术的权属是否清晰、是否存在纠纷。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报