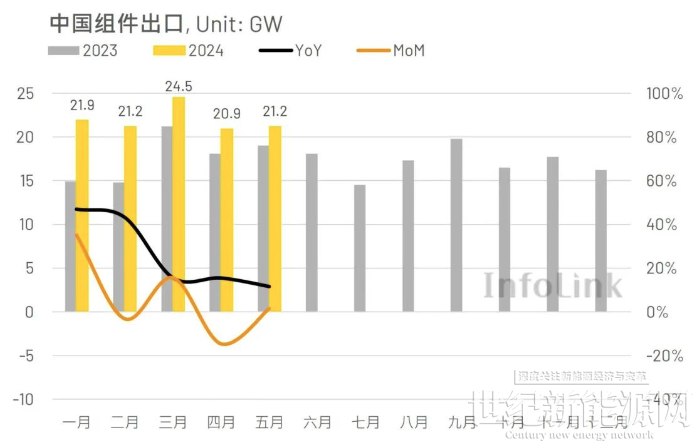

Infolink海关数据显示,2024年5月中国共出口约21.2GW的光伏组件,相比四月的20.9GW环比上升1%;对比2023年5月的19GW同比上升12%。今年五月,全球前三大进口中国光伏组件市场依序为欧洲、巴西与沙特,三者单月进口总量约占全球市场66%。各别市场方面,除亚太市场出现跌幅外,其他市场拉货皆呈现微幅上升,而亚太市场跌幅又以巴基斯坦最为明显。

欧洲市场

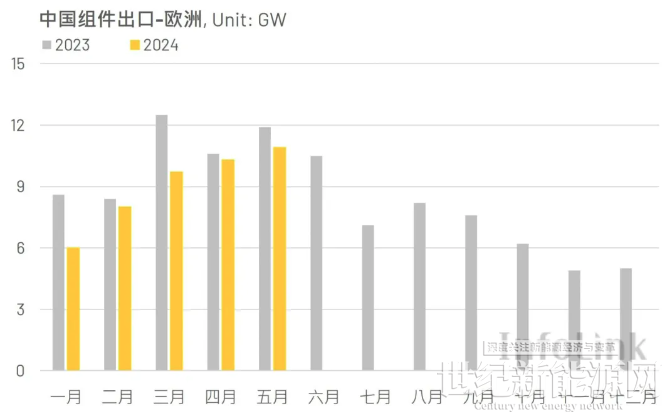

2024年5月欧洲市场从中国进口约10.9GW的光伏组件,相比四月的10.3GW环比上升5%,同比2023年同期的11.9GW则下降9%。

近期欧洲传统价格开始走跌,甚至出现夏季负电价,影响民众安装分布式项目的意愿。此外,供应链价跌、政府补贴项目缩减、集中式项目融资成本仍较高、政策变动等其他不确定性因素影响导致部分区域项目出现延宕。受到需求放缓,以及年初快速拉货补库等因素影响,二季度末欧仓现有组件库存水位略为上升。

然而,本次库存堆积与去年状况略有不同,去年库存积累有一半落在分销商,今年组件厂家则握有七至八成库存在手,考虑到去年经验,组件厂家后续将减少往欧洲发货,以致本次库存积累可能引发的价格崩跌幅度相对有限。预计六月欧洲进口中国光伏组件将持平四至五月,或出现微幅下跌,二季度拉货量体增量有限,而综观今年上半年拉货,较难重现去年上半年进口量体显著成长的情形。

价格方面,今年五月的欧洲组件TOPCon现货FOB价格均价约落在每瓦0.12-0.13美元,均价来到0.122美元,与三月0.125美元价格相比下跌2%。由于市场持续受到供需错配因素影响,价格探涨动力趋缓,六月均价走跌,执行价格已略微下探至0.11-0.12美元左右的价位。

亚太市场

2024年5月亚太市场从中国进口约4.4GW的光伏组件,相比四月的5.3GW环比下降17%,同比2023年同期的2.5GW则上升74%。

今年五月,亚太市场进口中国光伏组件仍以巴基斯坦为最大占比国家,五月总计进口约0.9GW光伏组件,相比四月的2.1GW环比下降57%,仅占整体亚太市场的20%,拉货动能出现明显退坡,其他国家如印度、日本、泰国等则多维持四月进口量体水平。

巴基斯坦需求主要以当地大型集中式项目支撑,加上与中国双边关系良好,成为部分中资组件厂家选择合作的热门国家之一。然而,五月受到巴基斯坦政府拟对进口光伏产品课征关税的消息影响,加上一至四月大量进口中国光伏组件而出现供需错配,导致当月拉货动能出现显著下滑。然而,今年6月12日,巴基斯坦财政部长MuhammadAurangzeb宣布不会对进口组件课征关税,有望为需求带来利好,但考虑巴基斯坦上半年已大量拉货,下半年增量幅度可能相对有限。

美洲市场

2024年5月美洲市场从中国进口约2.6GW的光伏组件,相比四月的2.3GW环比上升12%,同比2023年同期的2.4GW上升8%。

今年五月,美洲市场进口中国光伏组件以巴西为最大占比国家,五月总计进口约1.9GW光伏组件,相比四月的1.7GW环比上升12%,占整体美洲市场的73%。

由于巴西今年初通过「PL4831/2023」紧急法案,影响分布式项目需求,但今年五月将原先三月10.75%的基本利率下调至10.5%,对于集中式项目融资带来利好,有望带动集中式项目需求。

在免税进口配额方面,截至今年五月,巴西已进口10.1GW的光伏组件(相当于12亿美元),超过今年上半年的免税进口配额11.3亿美元,确定将被课征9.6%关税,而随着新一轮(2024年7月至2025年6月)免税进口配额限缩金额至10.1亿美元,可能导致后续拉货动能下降。然而,由于巴西当地产能尚未起量,组件仍高度仰赖自他国进口,巴西仍将是制造厂家重点目标市场。

中东与非洲

2024年5月中东市场从中国进口约2.5GW的光伏组件,相比四月的2.3GW环比上升7%,同比2023年同期的1GW上升143%。

今年五月,中东市场进口中国光伏组件仍以沙特为最大占比国家,五月总计进口约1.3GW光伏组件,相比四月的1.4GW环比下降7%,占整体亚太市场的51%。由于沙特政府大力支持发展光伏,并透过「沙特2030愿景」利好政策,以及释出大型集中式项目招标以刺激需求,因此,看好今年沙特拉货动能,而长期需求也有望在政府的支持下持续增加进口量体。

2024年5月非洲市场从中国进口约895MW的光伏组件,相比四月的694MW环比上升29%,同比2023年同期的1,173MW则下降24%。

今年五月,非洲市场进口中国光伏组件以埃及与南非近乎并列最大占比国家,五月埃及总计进口约265MW光伏组件,相比四月的82MW环比上升208%;五月南非则总计进口约263MW光伏组件,相比四月的290MW环比下降9%,两国各占整体非洲市场的29%。主要受益于两国四至五月启动的集中式项目,虽然短期内有效带动拉货动能,但长期可能因电网老旧、基础设施不足、并网审批时间较长等问题影响开发商投资意愿。

综观2024年5月整体市场情形,欧洲市场与四月情形相同,面临传统能源价格下降、供应链价跌,以及集中式装机出现延宕等问题使需求趋缓,间接导致库存水位略增。巴基斯坦五月则受到课税因素影响,使市场弥漫观望情绪最终影响拉货表现,但近期政府宣布不会课征组件关税,有望为下半年市场需求带来利好。巴西方面,将开始实施新一轮进口免税配额,下半年进口量体可能受到影响,增量与否仍须仰赖大型集中式项目释出、且需观察库存消耗的状况。

随着近期各大主要市场需求疲软,整体二季度拉货动能难出现显著增长,而观望今年下半年需求,九至十月有望受欧洲市场传统拉货旺季到来维持进口量体,但随着四季度逐渐步入传统淡季,需求可能出现走跌,加上印度与巴西进口量体退坡,预估整体下半年拉货动能成长相对有限。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报