本文来源:微信公众号 电力市场那些事儿 ID:ElectricityMarkets 作者:郎木晨烟

一、841号令的前世今生

美国联邦能源管理委员会(FERC)发布第841号命令已经有两年多的时间了,其面临的最后一个主要法律障碍最近由华盛顿特区巡回上诉法院得以解决。该法院裁定,FERC对配电系统中的储能系统参与批发市场拥有最终决定权。与此同时,美国各州市场最终需要实施该命令所要求的变革,使储能资源(ESR)能够在技术方面提供其所有的服务[1]。

这几句话看着有点儿费劲吧,拗口的很。我们来盘点下这件事情的来龙去脉。

1. 2018年2月15日,FERC发布841号令,目的是消除储能进入容量、能量和辅助服务市场的障碍,该命令要求区域传输组织(RTO)或独立系统运营商(ISO)针对储能系统的物理、运行特性,建立包含市场规则在内的参与模型,为储能参与批发市场创造条件。

2. 2018年夏,在美国公用事业监管委员协会(NARUC)召开的会议上,与会专家一致认为美国各州应该在确定其储能市场的未来方面发挥积极作用,但对美国联邦能源监管委员会(FERC)最近发布的第841号令有着不同看法。

包括美国全美公用事业监管委员协会(NARUC)、爱迪生电力研究所、美国公共电力协会,以及美国农村电力合作协会在内的行业组织已经要求重新审查FERC的决定,其理由是超出了该机构的管辖范围。

3. 2019年,美国公用事业监管委员协会(NARUC)、美国公共电力协会等组织联合提出上诉,认为FERC的841号命令超越了该机构的权限,并给各州监管机构和公用事业公司施加了不公平的负担。

4. 2020年初,加利福尼亚州、哥伦比亚特区、马萨诸塞州、密歇根州以及罗德岛州的总检察长日前为FERC关于促进储能部署的命令和决定进行了辩护。他们认为FERC841号命令将会产生数十亿美元的经济价值,并带来显著的环境效益,为841号命令提供法律上的支持。

在2月10日的一份声明中,加利福尼亚州和马萨诸塞州的总检察长指出,大型电池储能系统等储能资源参与批发市场,是美国各州减少温室气体排放、同时降低能源价格战略的重要组成部分。

5. 2020年3月2日,美国公共电力委员会(APPA)等组织反驳了FERC关于其在储能规则中适当行使对批发电力销售的权力的观点,他们认为FERC超越了其管辖权,尽管FERC监管批发电价,但各州政府对配电设施有监管的权利,甚至可以允许零售监管机构禁止分布式储能直接参与批发市场[2]。

6. 2020年7月10日,美国联邦上诉法院宣布,维持联邦能源监管委员会第841号法令,FERC对储能如何与其监管的州际输电市场相互作用具有管辖权。这为美国的输电网络运营商开放储能市场扫清了道路[2]。

FERC这么权威的一个机构,推进储能参与市场,怎么这么费劲?哪像我们国家,一个省级电网公司就可以提出并推动共享储能项目的实施。

这得从美国的电力监管制度讲起。

二、PUC为什么反对841号令?

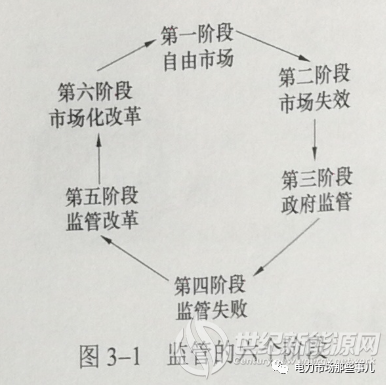

作为电力工业的发源地,美国的电力发展一波三折,大致经历了“早期自由竞争“、”管制下的垄断发展“、”电力改革和市场化“”三个阶段,相应的监管模式有6个阶段[2]:

FERC成立于1977年。当时属于第五阶段,监管改革阶段,标志性事件是1975年通过的《公用事业监管政策法》(PURPA)。PURPA一方面通过放松管制,减少对市场的干预并开启电力市场化改革,另一方面通过设立独立的监管机构、引入有效的监管措施保证系统安全可靠、市场公平高效。

FERC属于由国会立法设立的行政机关,依据《行政程序法》履行监管职能,具有相当程度的立法、执法和司法(争议裁决)权,被称为政府第四级。立法机构不可能为所有的法律指定实施细则,因此授权监管机构实施国会制定的法律[3]。

美国属于联邦制国家,能源监管也分为联邦和州两级。FERC属于前者,各州的监管机构为公用事业委员会PUC(Public Utility Commission)。美国电力市场监管体系如下图所示[4],PSC即PUC。

FERC负责输电网络和批发市场的监管,PUC负责配电网络和零售市场的监管。唯一例外的是德克萨斯州,由于位于美国最大的天然气基地并有独立的电网,该州的输电网络和批发市场监管也由PUCT(德州公用事业委员会)负责,FERC插不上手。

目前,受限于技术和成本,储能系统的规模不大、并网点电压等级较低,大部分独立储能系统接入的是配电网,也就是各州PUC的势力范围。FERC841号令将其纳入批发市场,引起了美国公用事业监管委员协会(NARUC)等组织的强烈反对,认为自身权利被严重侵犯。

“841号命令适用于电力的传输、分配,以及储能,而且我认为动用国家权利有些过分。”北卡罗莱纳电力会员公司副总法律顾问Charlie Bayless说,“FERC对批发市场和影响批发价格的因素拥有管辖权。美国联邦电力法案需要为各州保留其他的市场空间,主要是零售市场。”[1]

美国输电接入政策研究小组(TAPS)提交的简报指出,连接到配电网络的储能系统参与批发市场,将给配电设施带来巨大的负担,比如双向电力流的处理成本、建模预测工具的开发成本等等,将导致公用事业公司支付高昂的成本。TAPS代表市政公用事业、市政联合行动机构、电力合作社和公用事业公司的利益。因此,TAPS和其他请愿者要求FERC为各州监管机构提供“选择退出”机制,如果监管机构认为这样做没有好处,有权决定不让某些配电公司的储能资源进入批发市场。

三、841号令能带来储能爆发吗?

过程虽然充满波折,但结局还算圆满,841号令终于取得了合法的地位,是否意味着储能在美国迎来爆发?

我觉得:未必!

841号令提出储能可以参与容量、能量和辅助服务三个市场,我们逐一分析下。

1.辅助服务市场

近年来,储能在美国发展的还是很快的,大家从国内电池厂家宣传的出口订单能看出。2019年,美国新增储能装机超过了500MW,仅次于中国。

由于储能系统响应速度快、调节精度高,在调频辅助服务市场得到了广泛的应用。以PJM为例,正在运营和部署的电化学储能规模为336MW,大部分用于调频辅助服务[5]。从实施效果来看,在所有资源中(包括煤电、水电、天然气、需求侧等),储能设备提供了PJM 46.5%的调频需求[6]。841号令通过与否,貌似对这部分储能市场不会有大影响。

在备用市场,鲜见报道。或许是15min后,天然气发电机组在成本和性能上都要优于储能系统。

2.容量市场

举例说明吧。最近,PJM坚持要求参与其容量市场的储能系统需要具备持续放电时间为10小时的能力。储能倡导者和清洁能源组织表示,PJM公司的提案违反了841号令关于开放和平等获取储能资产的要求,因为这将使锂离子电池储能系统无法在这个美国最大容量市场中与化石燃料发电厂在成本方面进行竞争[5]。

尽管有储能厂家提出,相对短时间的储能系统同样可以达到可靠性指标,但却不能说服PJM改变主意。

不像调频辅助服务,储能参与容量市场并没有得到系统运营商的青睐,地位排在需求资源和互联资源的后面。

3.能量市场

参与能量市场,对储能资源来说不是好选择,风险高、收益低。此外,相比辅助服务和容量市场,储能资源参与能量市场面临更多的问题,尤其是在零售市场开放的地区(不包括德州,841号令对德州没有约束力),这些地区同时存在批发和零售市场。两个市场在价格机制、交易规则上天壤之别,储能如何参与、是否同时参与、价格如何协调等等问题,绝非一个841号令就能回答的。

比如,AES公司指出由于某些电力存储资源可能只在服务于零售负荷后出现过剩时提供批发服务,因此其铭牌容量可能与批发服务的容量不同,需要减少为提供零售服务预留的容量[7]。

再比如,MISO建议,由于零售客户能源使用的批发价和零售价之间的相互作用和潜在重叠,参与模型应区分输电互联储能资源和配电互联储能资源[8]。

APPA/NRECA、FirstLight和TAPS认为,存储资源必须选择参与批发市场或零售市场,但不能同时参与这两个市场[9]。

综上所述,调频市场并太不需要841号令的支持;在备用市场和容量市场,储能资源需要在成本和性能上进一步证明自己;能量市场还需要市场规则的进一步明确、细化、完善。841号令只是给了储能参与各类批发市场的一个合法的身份,并没有给储能资源以具体的、实际的倾向性扶持,因此短期内对储能市场不会有太大的影响。

现阶段,对储能最大的利好或许是ITC政策。当前,美国业界正在促使美国政府出台针对储能的投资税抵免政策(ITC)。据Wood Mackenzie预计,如果独立的储能ITC政策出台,到2024年每年储能新增装机量将达到5.1GW,较基准预测值4.8GW增加0.3GW/年[10]。

841号令要求RTO/ISO建立参与模型,以更好的识别储能资源的物理和运行特性。储能资源当前要做的就是展现自己的实力,在与天然气发电机组、需求侧资源、电网互联资源的PK中占据上风,促使市场规则做出有利于自己的修订。就像调频辅助服务那样:FERC755号令引入基于调频效果的补偿机制,充分认可了储能等快速、灵活资源的价值。

参考资料略

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报