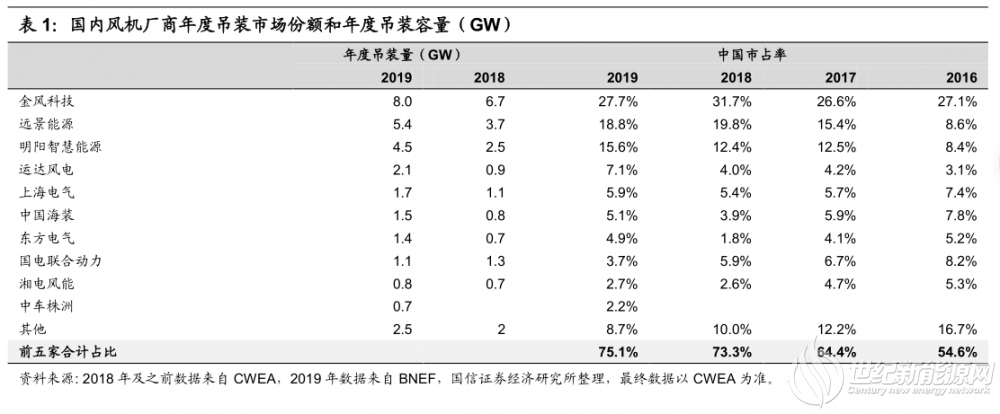

吊装容量高达 21.7GW,共占据 75%市场份额。金风科技,远景能源,明阳智慧能源稳居前三,运达风电、上海电气分列第四、第五。另外 13 家中国与 3 家海外整机制造商分享了剩余 24%市场份额。

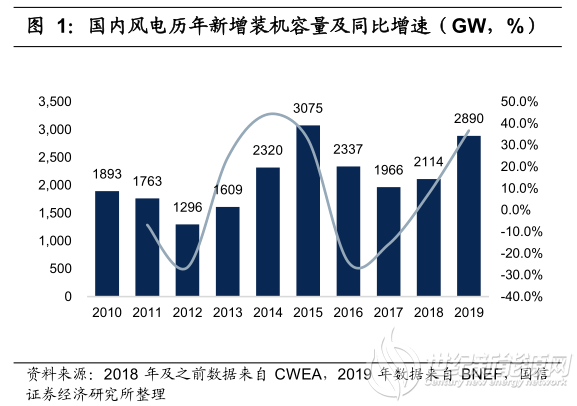

1 )BNEF 数据显示 2019 年 风电行业增速 达到 37% , 超过 过 30% 的一致 预期 。

2 )行业集中度继续加强,比 2018 年的 72% 提升 4 个百分点。

3 )第二梯队发生洗牌,第三名明阳市场份额同比大幅提升 3 个百分点,运达股份从 2018 年的第六名跃升至第四名,市场份额也同比提升 3个百分点。

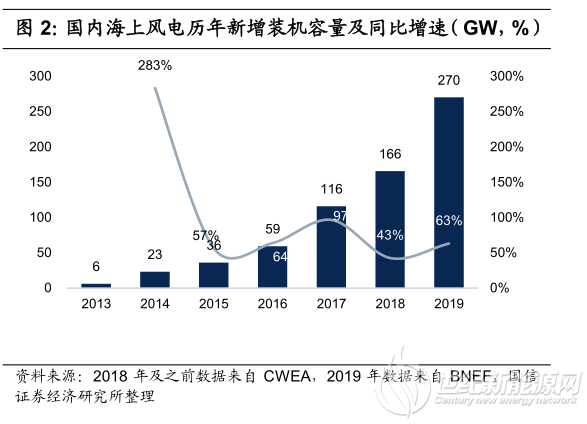

4 )海上风电增速, 超过陆上风电, 新增 装机 2.7GW ,增速高达 57% 。

2019 年行业增速和海上装机量双双超预期

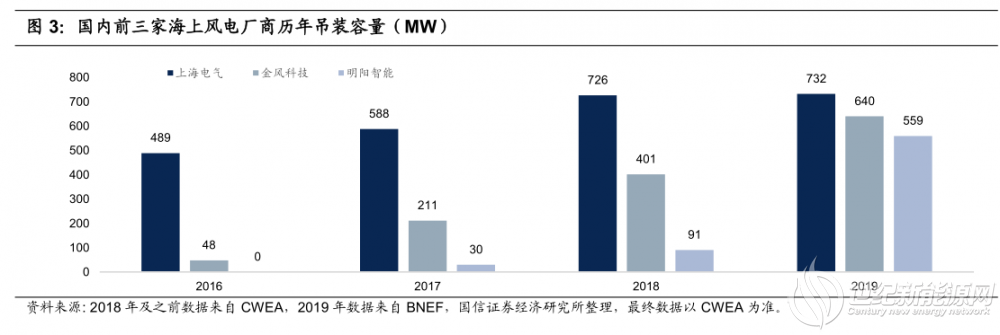

BNEF 统计 2018 年全国风电新增装机为 21GW,与官方的风能协会(CWEA)最终 21.14GW 数据基本一致。彭博先行发布 2019 年行业增速高达 37%,超过之前 30%的一致预期,但最终仍需以 CWEA 数据为准。同时,海上风电吊装容量在 2019 年达到 2.7GW,同比增长 1GW,增速达到 57%,增长量接近翻番,增速也比 2018 年高出 19 个百分点,海上风电发展呈现加速势头。根据 BNEF 的数据,上海电气依旧是海上风电市场的龙头,2019 年上海电气以 732MW 的吊装容量继续领跑该细分市场,而公司整体 2019 年共吊装 1.71GW;行业龙头金风科技在海上市场紧追其后,实现约640MW 的海上风电吊装量;明阳智能在海上风电赛道跃居第三,新增容量同比实现六倍增长,达 559MW。

龙头地位稳步 第二梯队种子选手潜力爆发

国内整机厂商前五占比持续上升,龙头企业地位稳固。金风科技依然保持行业第一的位置,并与第二名拉开显著差距。运达股份排名跃升两位,超过上海电气跻身行业前四名,市占率同比提高 3 个百分点,体现公司后起之秀的爆发力。明阳智能凭借海上风电和陆上大机型的成功战略布局,市场份额同比提升 3.2 个百分点。行业前五家的市场份额合计持续提高,集中度加强。2016 年前五家企业份额 54.6%,2019 年已经达到 75.1%。

整体来看,2019 年风电市场景气度略超预期,海上风电加速发展,整机行业第二梯队部分企业展现出良好的竞争势头,占有率显著上升。我们认为:1、2020 年风电行业在抢装大背景下,将保持高速增长。装机容量将刷新 2015 年 30.75GW的最高纪录,达到 31GW-33GW 之间.

海上风电加速发展,装机容量有望在 2020 年超过 3GW,其中上海电气、明阳智能的装机容量根据订单推测有望各自超过 1GW。3、2021 年将承接 2020 年的抢装项目结转需求,叠加三北平价大基地和海上风电高速发展,行业装机仍将高位运行,容量在 25-28GW,与此同时设备商市场集中度持续提高。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报