一纸公告,再次划破光伏行业的平静……

5月8日,晶科能源(688223)抛出重磅消息,其全资子公司晶科美国控股,计划将美国工厂75.1%的股权对外出售,交易对价1.92亿美元,约合人民币13亿元。

海外盈利“现金牛” 为何要卖?

不同于以往常规的资产调整,晶科此次出售的,绝非边缘资产,而是其在美国精心布局的核心产能。据悉,这笔交易的标的,是晶科在美国建成投产的2GW组件工厂,这家工厂在2025年的产能利用率高达90.7%,全年营收突破85亿元,净利润更是达到13.41亿元,妥妥的海外盈利“现金牛”。

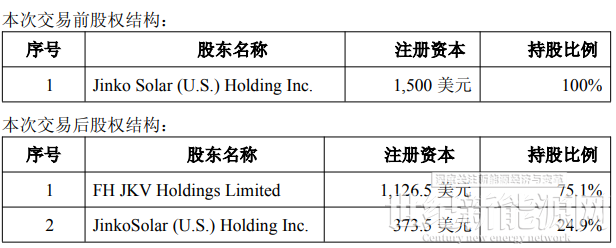

按照公告约定,交易完成后,晶科美国控股将仅保留24.9%的股权,不再拥有工厂的控制权,但目标公司生产的组件"可按约定使用晶科品牌对外销售",意味着晶科依然保住了在美国市场的品牌影响力和产品供给。这家高盈利工厂也将正式退出晶科的合并报表。

值得注意的是,此次交易已获晶科董事会全票通过,无需股东大会审议,既不构成关联交易,也不属于重大资产重组,定价以专业评估报告为依据,较账面成本溢价14.34%,对价将分三期逐步支付首期51%,后面两期15.71%和33.29%。

晶科能源的这一步,走得看似突然,实则早有伏笔。

对于上述交易,晶科在公告中的解释是,优化海外资产配置,降低经营风险和管理成本,保障公司在国际市场的长期战略布局。

接盘方藏着光伏圈 “隐形大佬”

接手晶科美国工厂75.1%股权的,并非光伏行业的老牌巨头,而是一家专为此次收购设立的股权投资主体——FH JKV Holdings Limited。看似陌生的背后,却藏着光伏圈的“隐形大佬”身影。

那么,这个FH到底是何来头?

据悉,这家新设主体的实际控制人,是澳大利亚国籍的张唯女士(ZHANG, Wei),她正是有着“光伏教父”之称的施正荣的妻子。除此之外,买方背后的母公司FH Capital,是一家专注于清洁能源领域的私募股权公司,已投资并参股的企业包括ES Foundry 与DelawareRiver Solar。前者专注于美国光伏电池片的制造与销售,后者则是美国领先的光储项目开发商。

其管理合伙人Sanjeev Chaurasia拥有23年行业深耕经验,曾任职于瑞士信贷,并在2010年协助晶科能源在纽交所上市,与晶科的渊源颇深。

根据双方协议,买方并非单纯“接盘”,而是有着明确的扩张计划:未来将投入额外资本,把这家工厂的组件产能至少扩大一倍,同时启动储能系统制造业务,试图借助晶科留下的技术与产能基础,深度扎根美国本土光伏与储能市场,抢占行业风口。

这笔买卖不亏

尽管美国工厂是盈利亮点,但美国光伏市场的政策波动,就像一把悬在头顶的“达摩克利斯之剑”,经营不确定性居高不下。出售控股权,既能一次性锁定13亿元的现金收益,优化财务报表、缓解业绩压力,也能剥离这部分高波动资产,规避潜在的政策风险。

但更关键的是,这笔交易的合规深意。美国政府近年来在清洁能源税收抵免方面严控“受关注外国实体”(FEOC)的参与比例,不仅涉及投资税收抵免,更影响参与本土化补贴的核心门槛。晶科通过将控股权转出至FH这类在美国注册且实控方为非中国关联的资本机构,可有效规避FEOC限制,继续享受IRA框架下的税收优惠红利。

更关键的是,晶科并没有彻底退出美国市场。保留24.9%的股权,意味着它仍可通过品牌授权、技术支持等方式,间接参与美国市场的竞争,却无需承担工厂运营的成本与风险,实现“轻资产”布局,为未来美国政策松动、市场回暖预留了充足的回旋空间。

要知道,2025年美国通过的《大而美法案》修改了IRA(通胀削减法案)的规则。其中一条关键条款:如果企业被认定为”受关注外国实体”(FEOC),持股比例必须低于25%,才能获得IRA补贴。然而,没有IRA补贴,在美国本土造光伏组件的成本会比直接进口还高。

前面也提到过,晶科此次交易的核心目的,是优化海外资产配置,减少海外工厂的管理成本与运营损耗,将更多资源集中投入到高效电池、组件的技术研发,以及国内产能的扩张上。毕竟,技术与产能才是光伏企业的核心竞争力,与其在海外市场“分散精力”,不如聚焦主业、巩固全球龙头地位。

博弈仍在继续

在全球光伏产业链重构的关键期,没有永远的战场,只有永恒的利益。未来,随着政策博弈加剧与产业格局演变,这场横跨太平洋的光伏交易,或将只是中企海外战略调整的序幕,更激烈的市场博弈才刚刚开始。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报