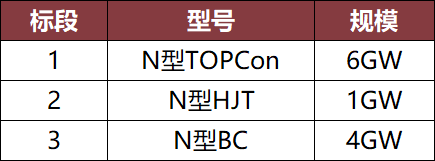

日前,近日,中国大唐集团有限公司开展2026-2027年度光伏组件框架采购公开招标,项目分为三个标段,采购规模合计11GW。

根据招标公告,光伏组件集采共划分3个标段,其中N型TOPCon为6GW、HJT为1GW、BC组件为4GW。

控标准趋严:大唐 “光伏质控20条”

需要关注的是,在大唐集团启动的11GW组件集采,明确提出了光伏组件质控措施,包括组件技术标准、寿命及质保期、第三方认证、组件辅材技术指标、生产工艺控制等多个维度,核心就是执行此前发布的 “光伏质控20条”。

大唐之所以率先推出严格的质控标准,背后是行业 “低价内卷” 带来的质量隐忧。过去几年,部分厂商为了低价中标,不惜在辅材、工艺上降标,导致组件出现衰减过快、可靠性不足等问题,给电站业主带来长期损失。大唐的质控措施,本质上是从采购端建立 “质量防火墙”:通过统一测试标准、明确衰减率承诺、要求辅材品牌认证、全链路生产追溯等方式,杜绝 “低价低质” 产品进入市场,保障电站的长期稳定运行。

这种做法也得到了行业的广泛认可,后续多家央企的集采文件中,都开始借鉴类似的质控条款,质量优先正在成为央企采购的共识。

79.6GW,新一轮央企组件集采高峰

2026年开年以来,光伏行业迎来新一轮央企组件集采高峰。广州发展、中煤、华能、华电、中国电建、京能、中石油、中广核等多家能源央企密集启动招标,合计规模已达79.6GW,涵盖TOPCon、HJT、BC等主流N型技术路线。

不同于以往单纯比拼价格的模式,今年的集采在技术门槛、质控标准上出现了明显变化,释放出行业从 “拼低价” 向 “拼质量、拼效率” 转型的关键信号。

效率门槛抬升

在今年的集采中,多家央企明确提出了组件转换效率的硬性要求,不再简单按型号划分标段,而是直接用效率指标筛选产品。同时,央企通过采购端的引导,也能倒逼行业加速技术迭代,淘汰低效产能。

比如华电集团的8GW集采,就分为两个效率标段:标段一要求组件效率≥23.8%,标段二要求≥22.8%,效率更高的标段报价也明显更高,均价分别达到0.889元/W和0.841元/W。华能集团的集采也调整了标段结构,大幅提升高效组件的占比,明确将23.8% 及以上作为高效门槛。

多路线并行:BC占10.6GW

从本次集采的标段划分来看,TOPCon仍是主流,但BC、HJT等技术路线也获得了明确的采购份额。

从图表数据来看,当前BC电池对应规模达10.6GW,在光伏电池各技术路线中已形成明确体量规模。随着像隆基、爱旭等头部企业产能持续投放,BC电池渗透率稳步抬升,10.6GW的现有规模仅是阶段性起点。

如今,BC已从小众高端技术,正式迈入规模化放量阶段。后续伴随产能落地与市场认可度提升,BC还将持续抢占市场份额,成为光伏电池技术迭代中不可忽视的核心增长力量。

中国电建的31GW集采中,就专门设置了HJT(3GW)和BC(4GW)标段,BC组件的中标均价为0.74元/W,甚至低于部分TOPCon标段的价格。京能集团的4GW集采中,BC组件单独作为标段,均价0.805元/W。

这意味着,行业不再 “押注单一技术”,而是根据不同技术路线的成熟度和成本情况,进行多元化采购。

总体来看,2026年开年的央企组件集采,已经跳出了 “价格战” 的单一逻辑,效率、质量、全生命周期成本正在成为新的竞争焦点。对于行业来说,这既是挑战也是机遇,只有真正具备技术和质量优势的企业,才能在央企的高标准采购中站稳脚跟,而那些依赖低价竞争的落后产能,将逐步被市场出清。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报