硅料企业,终于赚钱了?

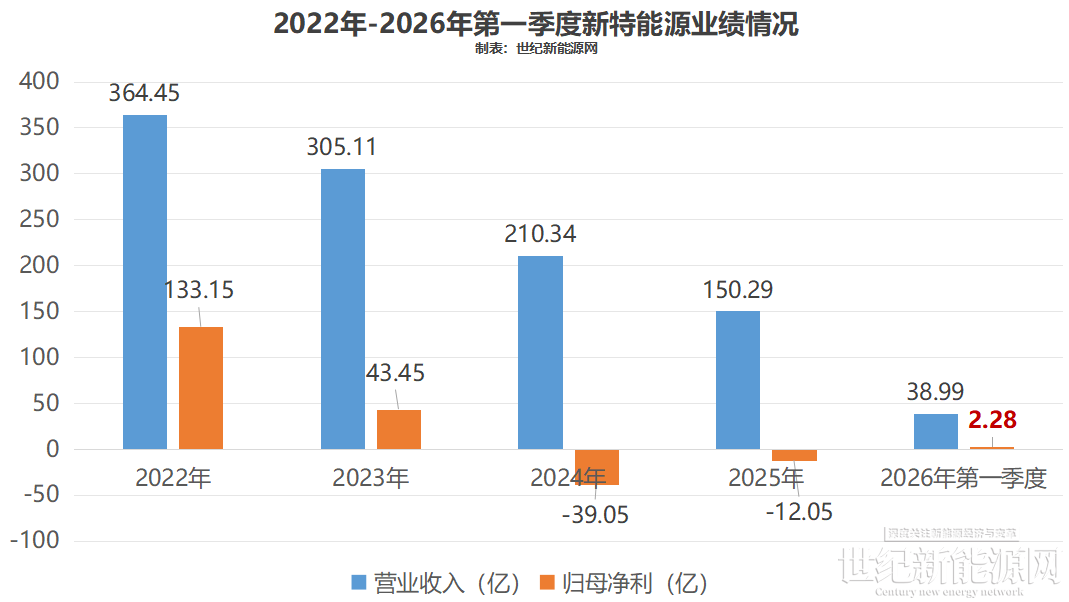

2025年全年,新特能源营业收入为152.55亿元,同比下降28.09%;净利润亏损12.05亿元,同比减亏69.13%。

今年一季报,公司实现营业收入38.99亿元,归母净利润2.28亿元,同比去年增长186.88%,实现扭亏为盈。

这也是新特能源换帅之后交出的首份季报,从纸面看,成绩单算得上亮眼。

盈利改善的背后,有两条主线。

第一条,硅料价格同比上升。今年一季度多晶硅价格虽从年初的均价5.92万元/吨一路下滑至3月底的4.05万元/吨,均价约为4.8万元/吨,但较之去年同期的4.16万元/吨高出不少。企业对多晶硅生产线开展工艺技术调优及数字化改造,加之自备电厂的电价优势,盈利或有好转。

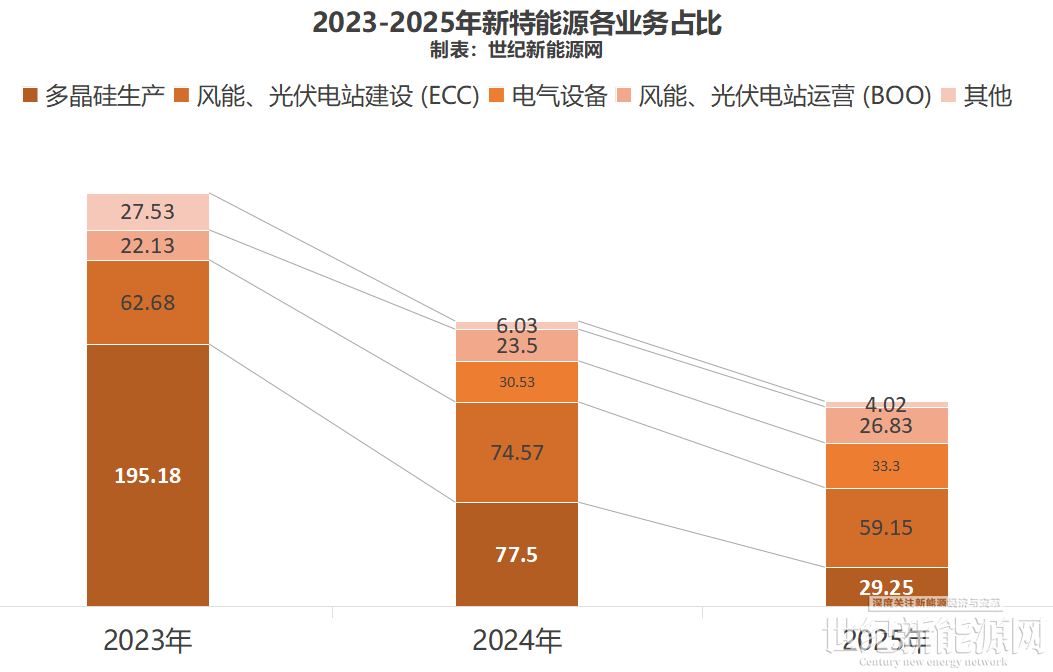

第二条,新特其他业务也在发力。过去几年业内普遍将新特能源视为硅料企业,但截至2025年底,其多晶硅业务占比已降至19.17%,电站工程建设承包(ECC)及运营业务(BOO)、电气设备等对业绩形成一定支撑。

业绩回暖,固然可喜。但表面的数字之下,新特能源的“内伤”并未痊愈。今年一季度,新特能源似乎还卷入到了一场劳务纷争之中,暴露出其在多晶硅下行周期中的脆弱和管理问题。

但新特能源背靠大树,在母公司特变电工扶持之下,熬过寒冬,它终究比别人多几分底气。

包头市的新特硅材料有限公司10万吨高纯多晶硅项目

01

三年内管理团队多次更迭

前高管开始讨薪

近期,一份来自乌鲁木齐市米东区人民法院的传票在光伏行业悄然流传。

企业发生诉讼时,注册地法院通常是最直接的管辖法院。正是“米东区人民法院”这一关键信息,让业内人士的目光不约而同地锁定了新特能源。

传票显示的案由是:劳动争议。据网传,涉事公司的7名前高管,指控公司拖欠2021至2024年度的递延薪资与绩效奖金,总额接近亿元!

这场劳资角力已持续一年多,矛盾层层升级:

2025年1月,7名原高管向乌鲁木齐市劳动人事争议仲裁委员会提交仲裁申请,依法追讨欠薪;

6月,乌鲁木齐市仲裁委出具终止审理通知书,案件因案情复杂等原因转入司法诉讼程序;

8月,7名原高管向乌鲁木齐市米东区人民法院提起民事诉讼,诉讼金额增至超亿元;

2026年2月,案件正式一审开庭,目前处于庭审质证、合议阶段,尚未作出一审判决。

而公司方面,至今未就这起亿元欠薪事件发布任何正式公告,也未对外作出任何回应或说明。事件结果尚待司法判决,但其背后过程值得探讨。

时间必须拉回新特能源执意冲击A股的那个节点。

彼时,多晶硅是名副其实的“香饽饽”。业绩暴涨之下,新特能源对核心高管出手阔绰。

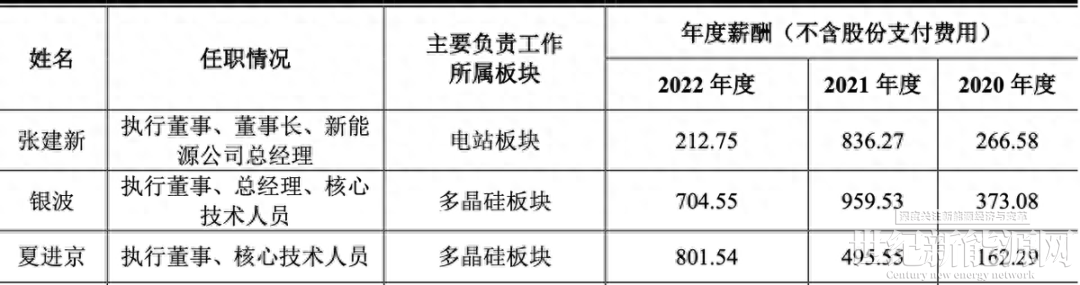

2023年公司A股上市申请通过上交所审核时,部分关键人员薪酬远高于同行可比公司,甚至因“合理性”问题遭到监管层问询。

2020年-2022年,新特能源董事、监事、高级管理人员以及核心技术人员等关键人员的薪酬合计分别为2527.05万元、6147.44万元和7432.15万元,三年翻了三倍。

其中,张建新、银波、夏进京是最大获益者。2022年,三人税前薪酬分别高达963.92万元、1342.11万元和1065.57万元。

作为对比,同行业的大全能源,当年薪酬最高的三名关键人员,分别获得674.11万元、196.28万元和177.63万元。

为配合回A大计,2022年3月,新特能源还推出了员工持股计划,核心高管在列。风光之时,人人有份。

然而,盛宴未开场便已散场。

随着多晶硅价格断崖式崩塌、回A失败,叠加N型料规模不足、硅料成本毫无优势等短板,新特能源的好日子戛然而止,高管的境遇也随之逆转。

2024年年中,公司启动大规模人事调整,多名老臣相继离职,彼时正值公司业绩低谷,此举更显敏感。

根据公告,当年6月,任职多年的总经理银波辞任执行董事及总经理,夏进京、郭俊香等资深董事也随任期届满退任;

新特能源公司前党委书记、总经理银波

随后,新疆天池能源总经理杨晓东接任新特总经理,特变电工多晶硅产业副总工程师孔营出任副总。然而孔营任职不足一年,也于2025年3月宣告离职。

此时,新特能源的多晶硅业务已处在风雨飘摇中,2024年下半年新特开工率仅25%-30%,大部分产能关停,剩余部分靠自备电厂续命。

2024年底,为挽救深陷亏损的新特能源,母公司特变电工以15.08亿元的超低价,将新疆天池持有的优质火电厂49%股权转让给新特“输血”。但这笔交易未能推动其IPO进程。

2024年12月,公司终止A股上市决定,正式宣告“回A”梦碎。2025年4月,其员工持股计划也随之终止。

多晶硅下行周期、“回A”失败、畸高的薪酬结构,或许共同埋下了这场高管讨薪的伏笔。

02

母公司高管“下放”

拯救新能源业务

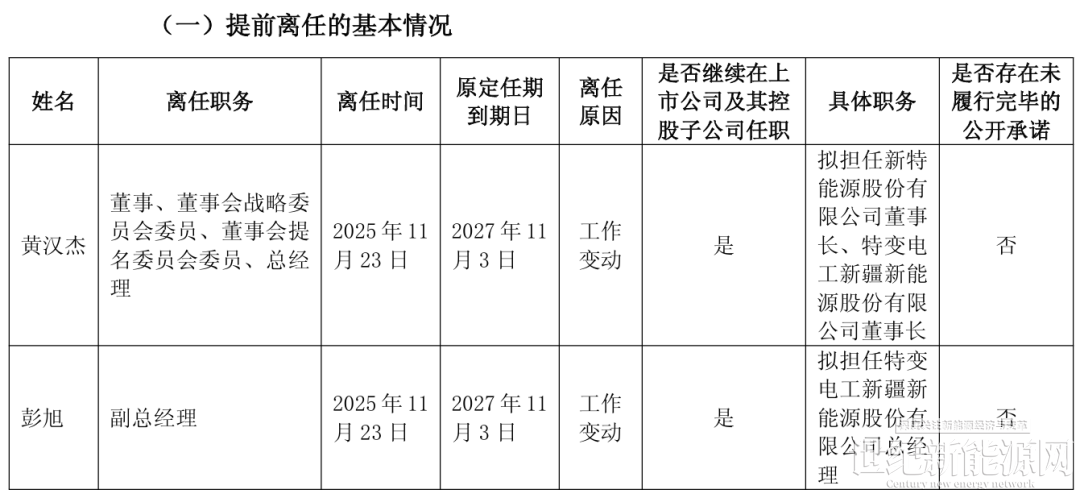

老臣离场,新特能源的人事变动并未停止。从2025年底到今年年初,公司高管体系再次发生一系列重大变动。

2025年11月,特变电工“二把手”黄汉杰辞去母公司总经理、董事职务,火速接棒新特能源及其子公司新疆新能源的董事长。这位在特变电工体系历练多年的财务老将,此番空降意味深长。

与此同时,副总经理彭旭同步卸任,转而出任新疆新能源总经理。

进入2026年1月,新特能源进一步任命南新建为总经理。此人曾任特变电工、新疆天池等公司法律事务部部长、首席合规官。

至此,特变电工的核心高管已全面接管新能源业务。

与此前由工程师主导的技术派团队不同,新团队的核心标签是“财务+法务”,他们的使命很明确:在成本与风险控制的框架内,为企业止血求生。

事实上,在高管换防之前,以新特能源为主体的新能源板块在特变电工集团内部的影响力已大幅削弱。但母公司显然仍对这一版块抱有期待,否则不会如此密集地调兵遣将。

然而,现实并不乐观。2025年,企业主动收缩产能,新特能源多晶硅营收再度大幅缩水。

在“卖一吨亏一吨”的市场环境中,各路玩家各有应对:协鑫凭借颗粒硅压低成本,大全和新特则选择减产,以求少亏。

2025年,大全能源将产能利用率从高位下调至40.54%,实现多晶硅产量12.37万吨,净亏损收窄至11.29亿元,同比减亏58.46%。其底气在于几乎没有债务压力,能熬得住。

新特能源全年产能利用率更低,仅为37.08%,生产多晶硅9.64万吨,同比骤降51.51%,多晶硅销售额29.22亿元,销售毛利率为-47.84%。

不过,新特能源的净亏损已由2024年的39.05亿元收窄至2025年的12.05亿元。它的护城河在于背靠特变电工:2025年,由新特能源带给母公司的资产减值损失已从-35.60亿元收窄至-9.76亿元。

进入2026年一季度,多晶硅行业平均开工率仅39%,月均产量9.3万吨,高库存压力如影随形。多晶硅价格也不乐观,截至2022年4月22日,多晶硅成交均价为3.53万元/吨。

对新高管团队而言,首要任务是通过精细化管理、精准成本控制,最大限度实现减亏。

今年3月,特变电工在在互动平台回答投资者提问时表示,公司2024年已对多晶硅部分落后产能进行了减值处理,目前剩余的产能均为先进产能,成本已达到较低水平。

在多晶硅价格迎来真正复苏之前,新特能源的发展重心正从多晶硅向外转移。

为平滑周期波动,公司正将自身定位升级为“硅基材料+新能源电站+核心装备”的综合能源服务商。

但从营收结构来看,风光电站建设与运营、电气设备等板块的贡献,远不足以弥补多晶硅业务下滑所带来的收入缺口。

换帅容易,换命难。新团队能否在“止血”之后,找到真正的造血能力,仍是难题。

03

四大业务板块协同

背靠大树好乘凉?

对新特能源而言,比转型更迫切的,是抱紧母公司特变电工的“大腿”。只要这棵大树还在,熬过寒冬便只是时间问题。

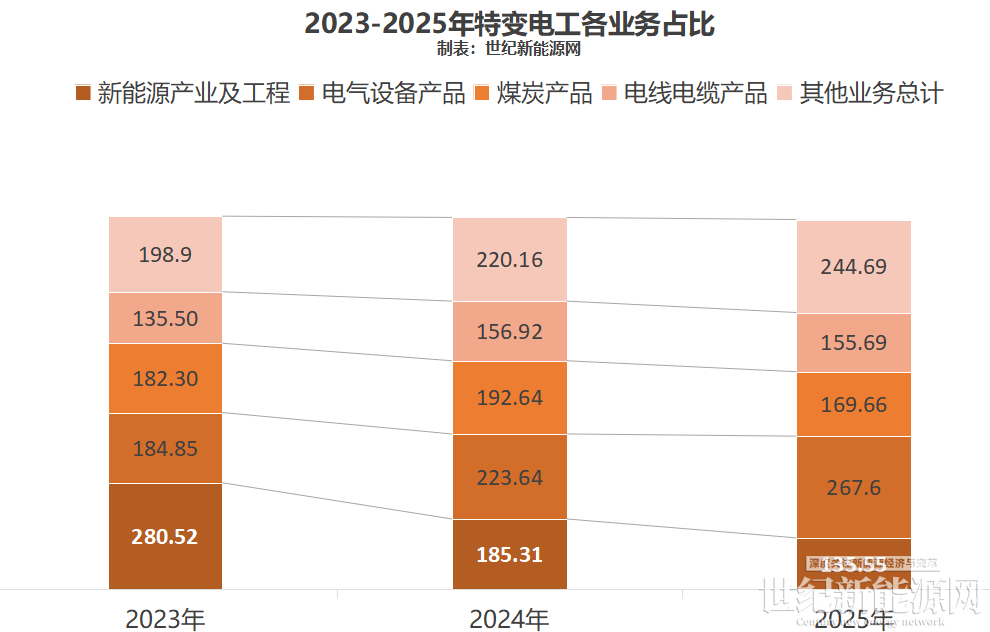

特变电工拥有四个营收超百亿的业务板块。其中,电气设备和电线电缆产品营收稳健、毛利率持续攀升,扮演着“压舱石”的角色。

煤炭板块,特变电工扎根新疆准东煤炭矿区,截至2025年末拥有7400万吨/年的煤炭核定产能,且运输成本更低。可惜,煤炭产品毛利率同样在下滑。

最尴尬的当属新能源,毛利率仅剩0.59%,几乎是在“赔本赚吆喝”。

煤炭与光伏双下行周期,无疑给特变电工套上双重枷锁。但这家老牌企业习惯了在逆境中磨刀:一边严控成本,一边寻找新血。

特变电工靠自有煤建起了火电版图,目前火电装机达5040MW(含自备电厂)。

除此之外,公司也在押注风光。2025年3月,特变电工通过控股子公司天池能源,计划投建准东绿色低碳硅基产业园3GW风光储项目。其中1GW光储项目原定2025年底并网,年报显示两个项目进度在30%-35%。

2025年年报里,特变电工为2026年定下主基调:计划实现营收1100亿元,并将成本控制在880亿元以内。

对于这家历史最高营收981.2亿元的企业来说,这无疑是一个需要奋力搏杀的目标。即便有变压器等电气设备作压舱石和加速器,新能源板块也不能一味拖母公司的后腿。

特变电工为新能源板块划定了大体方向:多晶硅提质降本增效,电站开发稳步推进,储能系统、光伏逆变器等新型电力电子设备被列为“新的业务增长点”,试图在红海中凿出一条生路。

新特能源,的确曾是特变电工最争气的“仔”。但时移世易,当母公司正朝着1100亿元全力冲刺时,它必须拿出真章,证明自己不是那个需要被甩下的包袱。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报