近期,一只名叫OpenClaw的小龙虾,正在以惊人的速度扩散到普通人生活,“500元上门安装”爆火。

但不到一周,巨量争议随之而来,“299元远程卸载”服务也随之出现。工信部也紧急提醒安装风险问题。

AI的浪潮已势不可挡,但这波龙虾热本质是大众对AI浪潮的焦虑集体释放。

这场狂欢里,最赚的是科技大厂。“龙虾”越火,算力消耗越猛,算力公司的钱包就越鼓。

但最焦虑的也是这些大厂,卷自研芯片、卷资本开支,到最后发现,真正的硬仗在电力和基建上。

行业早有共识:“AI的背后是算力,算力的背后是电力”。

3月10日,英伟达CEO黄仁勋罕见发长文,提到AI“五层架构”中,能源层作为最底层,是AI基础设施的第一性原理,并直言当前能源供给已成为AI规模化发展的紧迫瓶颈。

AI竞争到最后是成本的竞争,而绿电是目前人类获取能源成本最低的方式。中美都将视线投向了新能源,打法却截然不同,但无论路径如何,都给光储产业打开了更大的发展空间。

科技大厂卷向风光储

科技公司正投巨资建AI数据中心,据估计,仅规模最大的几家科技公司总资本支出已高达7000亿美元。

7000亿美元是一个什么概念?约等于目前我国115家光伏上市公司总市值的1.7倍。

而数据中心对能源的消耗是巨量的。在美国,由于电力基础设施严重阻碍,数据中心已引发美国民众对推高电力需求的强烈担忧。

3月5日,美国科技巨头微软、谷歌、OpenAI、亚马逊、meta和甲骨文等AI大厂在白宫签署“自主供电”承诺,计划通过“自建电厂+专属购电”模式,隔离AI数据中心用电对公共电网及居民电价的影响。

这一事件将AI所带来的电力短缺问题推向资本市场及产业发展前台。

数据中心的爆发式增长正赋予科技巨头们前所未有的巨大能源胃口。

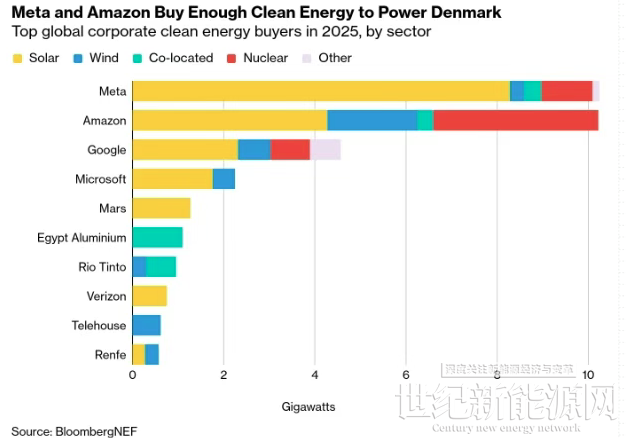

巨头们大规模采购清洁能源,尤其太阳能已非新鲜事。根据彭博统计的2025年全球企业绿色电力采购市场数据,总交易量为55.9GW,其中近半数的清洁能源采购需求被meta、Amazon、Google、Microsoft四家企业所吸纳。

科技大厂对能源尤其风光储的需求仍在膨胀。今年2月,谷歌在一天之内官宣两座数据中心,足以看出谷歌对算力的迫切需求。

对于新建的风光储项目,谷歌表示将承担项目所需的全部电网基础设施成本,甚至将按照特别电价机制为可再生能源支付溢价。

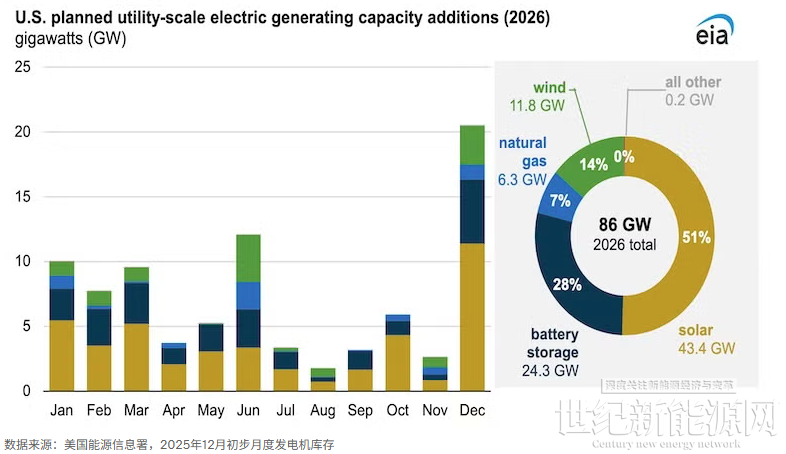

根据EIA(美国能源信息署)于今年2月发布的《电力月刊》报告,2026年度美国能源署计划新增公用事业规模发电容量创新高,达到86GW,超越去年的53GW,其中光伏占据主导地位达到43.4GW,较2025年的27.2GW增长60%,另一个主要增长点则是电化学储能,装机容量为24 GW。

以上种种说明,过去一年,特朗普政府一直在阻挡风光的发展,但是失败了。

有海外企业高管直言,“也许现在他们终于认识到了可再生能源不可阻挡,要么加入,要么让路。”

近期阿特斯在投资者关系活动记录表中指出,美国政府要求AI大厂自建发电设施以避免推高居民用电成本,这将带动光伏、储能及燃气发电等多种电力供应形式的发展。当前美国储能需求较高,预期价格能进一步向上。

从更高维度来看,在AI的牌桌上,只有中美两个主角,而在光储的牌桌上,中国才是绝对的核心。

相较美国靠自备电厂搞单点突破的思路,为适配数据中心的庞大需求,中国正在统筹发展算力与能源之间的关系,数据中心的绿色转型依赖着大电网及国家整体的绿色转型。

“算电协同”有望成为光储新的成长点

今年政府工作报告首次提出“打造智能经济新形态”,要“实施超大规模智算集群、算电协同等新基建工程”,将AI与电力联动上升为国家战略。

中国信通院数据显示,2019~2024年,我国数据中心年度用电量从824亿千瓦时增至1660亿千瓦时。据相关研究,在数据中心的运营成本中,电力及算力折旧成本合计占比可达70%左右。

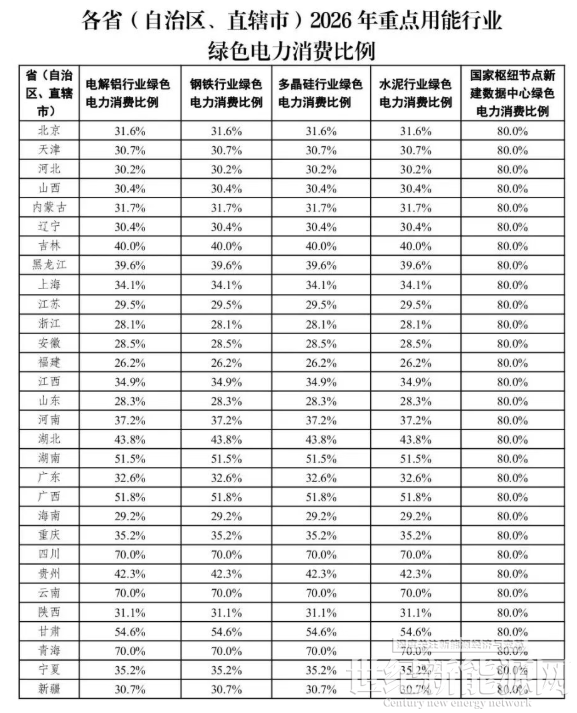

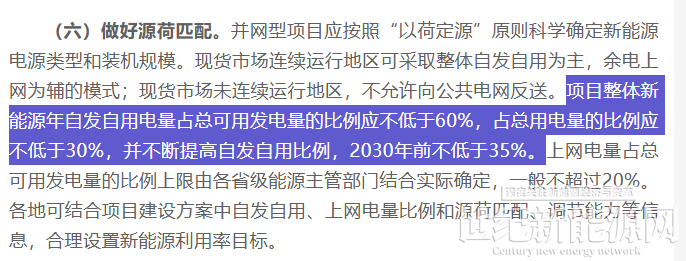

而根据此前下发的《关于2025-2026年可再生能源电力消纳责任权重及有关事项的通知》中,枢纽节点新建数据中心绿电占比需达到80%的目标,这一指标在所有行业中最高。

数据中心要想满足这一占比的方式有三:

第一:购买绿证。

企业可在不改变现有供电结构的情况下,通过购买绿证实现绿色电力消费,最为便捷。一张绿证对应1000度可再生能源电力,即1MWh可再生能源电力。

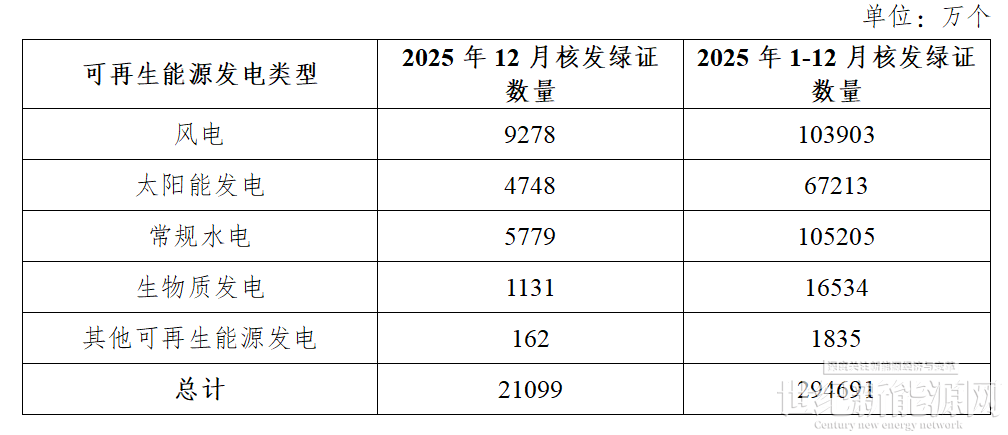

2025年全年国家能源局共计核发绿证29.47亿个,其中可交易绿证18.93亿个,较2024年的核发量大幅减少。据了解,无需对过往年份可再生能源电力进行历史补发、136号文要求的机制电价与绿证收益只能择一适用等因素影响了绿证市场的规模。

不过2025年绿证在国际市场的互认程度正在提高。数据中心可以通过购买绿证来满足绿电比例的强制约束指标。

第二:与绿电发电方签订电力购销协议(PPA)。

电力购销协议(PPA)对欧美来说是最为常见的绿电采购模式,是可再生能源项目主要融资与消纳渠道,包括物理PPA(电力的真实输送)、虚拟 PPA(金融对冲合约或差价合约)。

若采用物理PPA,双方签订带有固定发电曲线的长期协议,数据中心需拟合发电方的电力曲线,调节负荷、减少偏差考核费用和违约风险,以达到绿电占比八成以上的目标,非常需要储能的深度介入。

近几年,我国在探索基于国情的绿电交易市场,呈现从年度合同到多年期锁定、从省内交易到跨省交易的趋势。

内蒙古作为新能源大省跑在发展前列。2025年12月,内蒙古首单电力购买协议(PPA)正式落地,蒙能与中船派瑞签订为期3年、电量达8.7亿千瓦时的绿电购买协议,已完成备案并进入交易执行阶段。蒙能还与华为云计算达成多年期绿电购销共识,协议即将正式签署。

第三,投资风光储一体化项目。

优势是供应稳定,成本可控,减碳效果明显,但初始成本大,项目周期长,且受地域与资源条件限制。

已有科技大厂在尝试源网荷储模式,比如2024年12月腾讯怀来数据中心微电网项目已经并网发电。2025年9月,字节跳动曾发布一则采购公告,重点采购200MWh以上大规模锂电储能,为其数据中心寻找具备园区风光储微网投资、建设、运维全流程能力的合作伙伴。

据了解,腾讯的项目整体发电量占比不足5%,储能和调峰问题好解决。但若继续提升绿电占比,就会面临较高挑战。目前我国正在积极探索提升绿电占比的新模式,这就是近期爆火的绿电直连,其要求绿电占总用电量比例不低于30%。

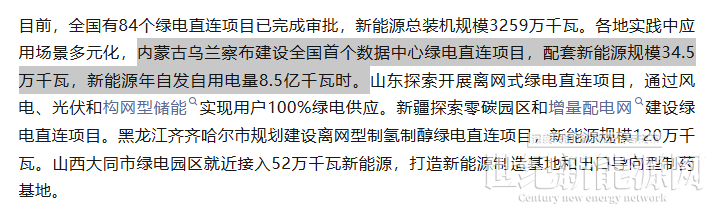

截至今年2月,全国已有84个绿电直连项目完成审批,新能源总装机规模达3259万千瓦,应用场景涵盖算力中心供电、零碳园区等多种业态。

目前大唐、华电等央国企开发主体也在建设算电协同项目,比如大唐中卫云基地数据中心绿电供应200万千瓦新能源项目已经落地,其中50万千瓦光伏项目已在近期正式向数据中心供电,还有150万千瓦的风电计划在2026年6月并网。二期项目也将由大唐推动。

通过央国企大基地项目的持续开发加上数据中心等用户的补充,算电协同已经起步。

发展的四层错配

当前,算电协同发展之路任重道远。有业内人士总结了当前发展面临的四层错配:首先是空间错配。

算力需求在东,而绿电资源在西。算电协同要么算力跟着电力走,要么电力跟着算力建。

通过“东数西算”工程,目前,我国已布局8个国家算力枢纽节点和10个国家数据中心集群,引导大型数据中心向西部风光资源富集地区聚集。

当下,八大枢纽节点集聚60%以上的新增算力,智算规模约占全国总量的80%。

八大全国一体化算力网络国家枢纽节点一览 图片来源:通信产业报

大规模风光布局下,一些西部城市电价已低于0.3-0.4元/千瓦时,低电价的优势正吸引数据中心等用户签署PPA,布局绿电直连、微电网等解决方案。

其次是时间错配。风光具有间歇性,但算力需要全天不间断运行。从这一点上来看,“储能+可再生能源”的协同模式或将成为绿色数据中心建设的标配。

储能企业、科技巨头以及跨界参与者都在积极布局。头部企业早已嗅到这一历史机遇,阳光电源在2025年曾表示,公司已经成立人工智能数据中心(AIDC)事业部,争取2026年推出相关产品。海辰储能、欣旺达等也针对这一场景提出了解决方案。

AIDC配储的增长势能已经在北美储能厂商的订单中体现。

再次是机制错配。

算电协同主体复杂,电力市场、绿证市场、算力市场相对独立,缺乏有效的联动机制。

最后就是成本的错配。

既有投资周期差异,算力设施建设周期短迭代快,电网、新能源项目投资大周期长;又有技术升级成本,目前行业仍以锂电储能为主,长时储能的液流电池等关键技术尚未完全成熟,技术升级需投入大量成本。若无法将风光发电的成本控制在与传统能源持平的水平,AIDC绿电供应的商业化进程将受到阻碍。

结 语

当前,全球正面临“算力电荒”的严峻挑战,缺电浪潮已让我国“新三样”从传统出口产品升级为重要战略物资。

在此背景下,风光储产业的发展定位也在发生转变,从过去追求装机量的单一目标,逐步转向深度嵌入算力产业、实现算电协同的新角色。

光伏与储能能否抓住这次“刚需级”的历史机遇,关键取决于能否跳出行业内卷,聚焦核心技术突破与协同机制完善,真正成为数字时代的“能源底座”。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报