2025年度光伏企业“成绩单”相继发布预告,作为各个环节的龙头,自是备受关注。1月30日,工业硅、有机硅双龙头合盛硅业(603260)发布了2025年业绩预告,可以说是其上市以来年度“最差”成绩单也不为过。

作为硅基新材料领域的领军企业,合盛硅业曾连续多年保持盈利增长,如今在多晶硅行业寒冬的多重暴击之下,却陷入巨亏泥潭……

上市年度首亏

光伏板块成最大“拖累”

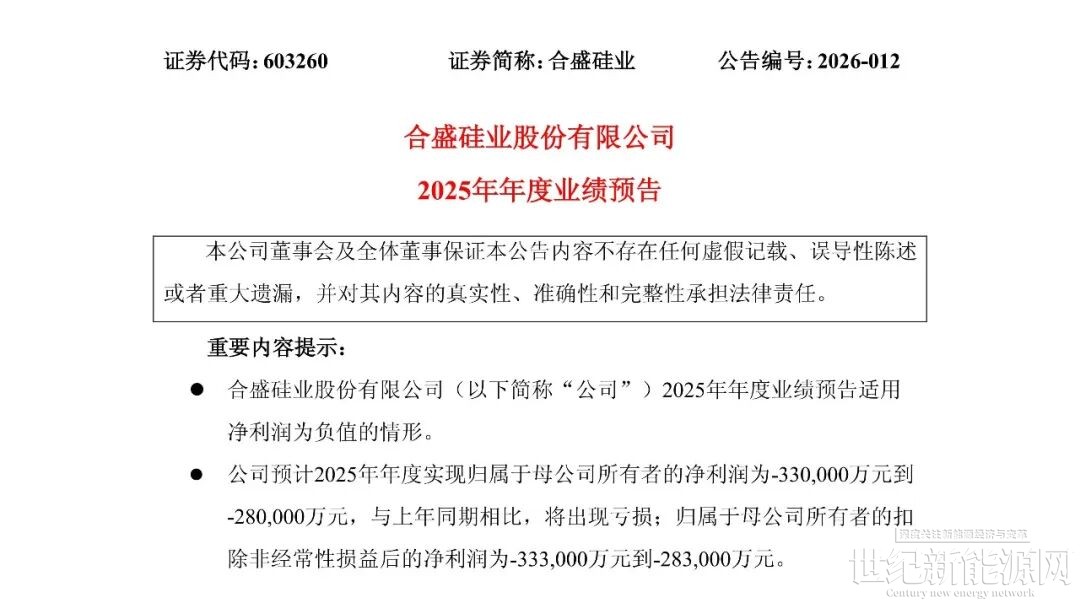

与2024年的逆势盈利相比,2025年的业绩预告反差还是比较强烈。2025年业绩预告显示,公司预计2025年归属于母公司所有者的净利润为-33亿元至-28亿元,同比由盈转亏,正式宣告其上市后的首次年度亏损。

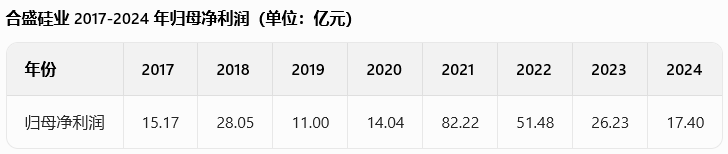

回顾合盛硅业近五年的业绩表现,其盈利曲线呈现“断崖式”下滑,2021、2022年,合盛硅业处于盈利峰值,全年实现归母净利润分别为82.22亿元、51.48亿元,在工业硅、有机硅市场的强势表现,创下亮眼业绩;2023年,盈利开始回落,归母净利润降至26.23亿元,同比下滑49.05%,但仍保持稳健盈利态势;2024年,公司盈利进一步收缩,归母净利润仅17.40亿元,同比再降33.66%,盈利韧性持续减弱;直至2025年,业绩彻底“破防”,由盈转亏。

对于2025年的巨亏,合盛硅业在业绩预告中明确了核心原因,主要集中在光伏业务板块,叠加传统业务价格下行压力,最终导致整体亏损。具体来看,两大因素共同拖累业绩:

其一,光伏业务巨亏叠加资产减值,成为拖累业绩的“重灾区”。2025年,光伏行业持续处于周期底部,多晶硅价格持续低位运行,叠加终端需求阶段性放缓,合盛硅业多晶硅产线被迫停产,光伏组件产线产能利用率偏低,产生了较大的停工损失与运营亏损。与此同时,基于光伏业务的重大变化,对光伏相关长期资产计提11-13亿元减值,进一步扩大亏损,对公司整体利润影响重大。

其二,传统核心业务承压,盈利空间持续收缩。尽管工业硅、有机硅业务展现出一定韧性,但仍难抵行业下行压力。2025年,工业硅市场价格同比下跌约27%,有机硅DMC均价同比下滑约12%,导致两大核心业务收入与毛利率同比大幅下降。虽公司凭全产业链协同、成本管控让工业硅保持盈利,有机硅四季度现复苏,但仍无法抵消光伏板块的巨额亏损。

信披违规被警示

股东精准减持离场

业绩巨亏的同时,合盛硅业近期还深陷合规风波,董事长、总经理等4名核心高管被监管警示,叠加重要股东精准减持离场,陷入“内忧外患”的困境。

1月16日盘后,合盛硅业发布公告,称收到浙江证监局出具的行政监管措施决定书,公司因2022-2024年未按规定披露大额关联交易、2022-2023年未披露超百亿重大投资事项,被浙江证监局责令改正,董事长等4名核心高管被出具警示函,上交所也同步对公司及相关高管予以监管警示,并要求一月内提交整改报告,信披违规暴露公司内部治理漏洞,也损害了市场信誉。

与此同时,公司重要股东富达实业在2025年11月至2026年1月间,累计减持2707.05万股,减持比例2.29%、套现约14.50亿元,减持后持股比例降至0%彻底离场,且减持节点恰逢业绩预告披露前,精准操作进一步加重了市场对公司发展的担忧。

40万吨扩产计划遇阻

项目推进大幅滞后

据第三方统计,2021-2023年,合盛硅业一共公布了11个扩产项目,总投资金额超过805亿元。原计划2023年三季度、2024年上半年各投产20万吨,合计规划40万吨多晶硅产能。这一扩产计划,旨在抢占光伏赛道红利,但这一布局最终在行业寒冬中遭遇重创。截至2024年末,公司40万吨多晶硅规划产能仅建成5万吨,完成率仅12.5%,剩余项目被无限期延期。

1月30日,合盛硅业补充确认了一起对外投资项目。项目名称为合盛新能源高端制造产业园,定位于碳化硅全产业链,总投资规模110亿元。截至2025年12月31日,首期项目土建工程已完成70%,共投资约5.89亿元(含税),其中购买土地投入0.77亿元,土建工程投入1.60亿元,购买设备投入3.52亿元。

公告显示,该项目无法按原计划推进,合盛硅业给出的理由是,目前该项目面临行业产能结构性过剩和相关政策审批要求提高等客观原因,并称公司管理层目前正与萧山区人民政府及相关部门保持沟通,争取通过签订补充协议等方式对后续合作内容进行合理调整。

结语

2025年并非合盛硅业一家亏损,整个多晶硅行业正经历“史上最严重寒冬”,多家硅料龙头均陷入亏损,大全能源等龙头均实现同比减亏。但合盛硅业的亏损幅度相对更大,核心差异在于其业务结构与布局节奏的不同。

2025年,光伏行业阶段性供应过剩问题尚未缓解,多晶硅价格长期在低位区间震荡,尽管年末出现小幅反弹,但全年均价仍处于低位。据同花顺数据显示,2025年12月,多晶硅主连合约收盘价在5.4万-6.1万元/吨之间波动,整体价格水平较2024年大幅下滑。价格低迷导致全行业盈利承压,甚至出现“增产即亏损”的局面,多家企业被迫停产减产。

从行业来看,市场普遍预期2026年将成为光伏行业盈利修复的拐点,随着供给侧秩序逐步理顺,多晶硅价格有望企稳回升,行业将逐步进入稳态发展阶段。

这为合盛硅业光伏业务的复苏提供了契机,优化光伏板块资产与业务结构,巩固工业硅、有机硅业务的成本优势与市场地位,同时审慎推进光伏项目,避免盲目扩产,积极响应行业自律倡议,或许能逐步摆脱光伏板块的亏损拖累,待行业复苏后再逐步释放产能。

寒冬已至,春归有期。合盛硅业能否凭借自身产业链优势,在行业拐点中抓住机遇、实现翻盘,我们将持续关注。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报