进入11月上旬,光伏企业陆续发布了三季报。2025年三季度,在光伏行业持续面临价格战、需求波动及成本压力的严峻挑战下,多数光伏企业依旧呈亏损状态,但在抢装潮以及反内卷的双重作用下,部分光伏企业展现出了较强的韧性,通过技术创新、成本控制和市场策略调整等方式,实现了亏损幅度的明显收窄。

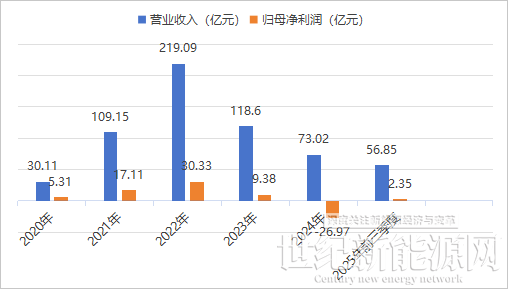

根据弘元绿能10月30日发布的最新财报,其前三季度实现营收56.85亿元,同比增长6.54%;归属于上市公司股东的净利润2.35亿元,同比扭亏为盈。去年同期,弘元绿能亏损近5亿元。 这一盈利全部归功于三季度,该季为弘元绿能贡献净利5.32亿元。这是其一年多以来重回季度盈利,也是其自2023年下半年以来单季盈利新高。

扭亏为盈 单季净赚5.32亿

弘元绿能的前身是上机数控,2018年在上交所挂牌上市,目前已建成覆盖硅料、硅片、电池片和光伏组件的一体化产业链。多晶硅建成产能为7.5万吨,硅片产能75GW,电池片产能18GW,光伏组件产能16GW。

其在2019年切入单晶硅生产,乘行业东风在2020-2021年签下超 300亿长单,2021年硅片业务营收占比超九成,净利润三年增八倍,全球出货量位列第三,冲击 “硅片双雄” 格局,董事长杨建良也以470亿的身价晋身 “无锡首富”。

2021年起,弘元绿能启动转型,2022-2024年推出521亿一体化扩张计划,覆盖硅料、硅片、电池、组件等全产业链。但行业洗牌来袭,价格战蔓延,2024年除组件外其他环节毛利率均为负,据行业媒体报道,其每营收1元亏损3-4毛,股价也已较2021年最高点跌去90%。

弘元绿能2020-2025年三季度业绩

10月30日晚,这家曾因跨界全产业链饱受争议的企业交出了一份堪称"炸裂"的成绩单:单季归母净利润5.32亿元,同比实现惊天逆转,而上半年其公司还亏损2.97亿元,2024年更是深陷26.97亿元亏损泥潭。

根据弘元绿能近五年的业绩表可以看出,弘元绿能的盈利情况一直都不错,除了2024年亏损严重,还是一直赚钱的。当然,今年三季度弘元绿能的表现更加亮眼。

弘元绿能2025年前三季度业绩

根据弘元绿能今年前三季度核心财务指标看,第三季度营业收入24.56亿元同比激增85.50%,经营性现金流净额同步达到5.33亿元,与净利润基本持平,显示出极高的盈利质量。这种增长强度在行业中尤为突出——对比来看,同期隆基绿能仍亏损12.61亿元,天合光能净亏损更是高达13.73亿元。

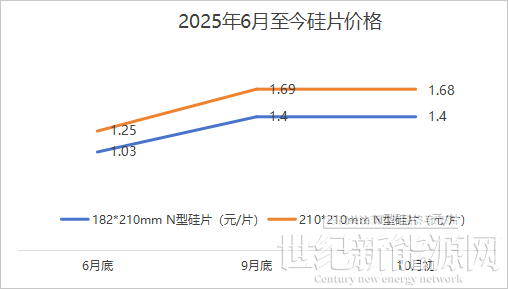

价格端的显著回暖成为业绩反弹的重要推手。根据行业数据,9月末N型硅片210/130μm成交均价达1.69元/片,较6月底的1.24元/片上涨36%。

作为行业内少数实现"硅料-硅片-电池-组件"全产业链布局的企业,弘元绿能充分享受了产业链价格传导的红利。长江电新测算显示,公司三季度硅料、硅片、电池出货量分别达1.3万吨、10.57GW、3.7GW,均实现环比大幅提升,其中硅料增幅三成,硅片增幅超五成。

此前“接手”无锡尚德 引发广泛关注

今年,弘元绿能的成本控制能力也在爆发。财报数据显示,在营收同比增长85.50%的情况下,弘元绿能营业成本增幅仅为16.97%,销售费用、管理费用更是分别同比下降37.90%和29.47%。这种"营收与成本增速的剪刀差"背后,既有公司自产硅料带来的成本优势,也得益于前期低价备货策略——三季度末公司存货同比下降40.32%,较中报减少5.12亿元,显示出其在硅料价格上涨前已锁定低成本原料。

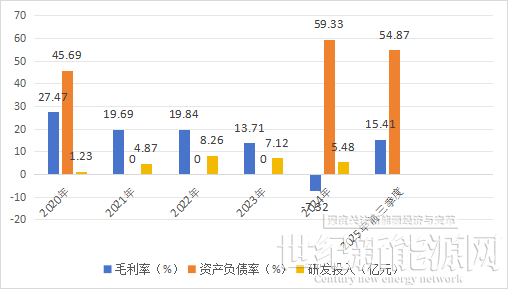

弘元绿能2020-2025年三季度关键指标

在多数同行被动承受行业波动时,弘元绿能的主动策略调整成为盈利关键。最具争议也最具成效的当属其"出货递延"策略。据行业分析,公司在二季度硅片价格低谷期刻意减少出货,将产能释放集中到三季度价格回暖阶段。这种逆周期操作使其硅片业务单瓦净利达到0.03元,电池和组件业务也分别实现0.02元/W和0.03元/W的盈利水平。

技术降本则构成了长期竞争力基础。作为光伏设备起家的企业,弘元绿能在硅片加工环节拥有独特优势,而其近五年也在持续的进行研发投入。

资产减值的大幅改善更是贡献了意外惊喜。2025年前三季度,公司资产减值损失仅为5369万元,较去年同期的5.79亿元下降90.55%,其中三季度单季还实现了部分减值转回。这与2024年公司计提10.71亿元资产减值形成鲜明对比,反映出资产质量的显著优化,也为利润释放打开了空间。

而弘元绿能备受关注的不仅是业绩。前段时间,弘元绿能更先后转让了戈恩斯、内蒙古鑫元股权,同时也在加快发展组件业务。前不久,弘元绿能接替建发新兴能源托管了无锡尚德。

7月8日晚间,弘元绿能发布关于子公司签署《合作经营协议》的自愿性披露公告。

公告表示,2025年7月7日,弘元绿色能源股份有限公司控股子公司弘元光能(无锡)有限公司与江苏顺风光电科技有限公司签署了《合作经营协议》。公司将与顺风光电下属无锡尚德太阳能电力有限公司(以下简称“无锡尚德”)等子公司合作开展生产经营管理,以帮助顺风光电维持无锡尚德的稳定运营。同时,顺风光电与厦门建发新兴能源有限公司前期签订的《合作经营协议》同步终止。

此次双方合作被解读为“试婚”,并签署了“婚前协议”。 在双方约定的五年合作期内,除了公司董事会和股东会职权之外,弘元绿能可以接管经营管理、财务管理、市场营销管理、采购管理、人事管理、市场拓展、供应链管理、法务管理等事项。而且,这期间顺风光电因经营产生的责任和义务,以及法律纠纷仍应由它独立承担和处理。

行业镜像:暖冬还是拐点?

此次,弘元绿能的业绩爆发恰逢光伏行业的微妙转折点。自2024年三季度以来,国家相关部门密集出台政策推进供给侧改革,从低效产能退出到招投标机制规范,多维度遏制"内卷式"竞争。反映在市场端,组件价格自10月起止跌企稳,自律机制初步见效。

但行业深层次矛盾仍未根本解决。中国光伏行业协会数据显示,2024年121家上市光伏企业中有39家亏损,产业链各环节价格较2023年高点下降60%~80%。即使在三季度业绩修复期,也仅有晶科能源、弘元绿能等少数企业实现盈利。这种分化格局预示着行业洗牌仍将持续,而具备全产业链布局、成本控制能力和差异化策略的企业更易在周期反转中抢占先机。

对于弘元绿能而言,短期盈利狂欢背后仍需警惕潜在风险。随着硅料价格从上半年3万元/吨涨至5万元/吨,原材料成本压力可能重新抬头;存货的大幅下降虽提升了资金效率,但也可能削弱后续价格波动中的缓冲能力;而行业自律政策的执行力度和持续性,将直接影响产品价格的稳定水平。

但弘元绿能三季度的业绩逆袭,为身处寒冬的光伏行业提供了一个差异化生存的样本。其成功既得益于对行业周期的精准判断,也源于全产业链布局带来的协同效应,更离不开技术降本与管理提效的硬实力支撑。当阳光电源董事长曹仁贤呼吁"不要想着自己能活,别人一定会死"时,弘元绿能用实际行动证明:在行业调整期,唯有将周期判断转化为策略执行,将技术优势转化为成本优势,才能在"无人区"中找到突围之路。

光伏行业的"青少年时期"远未结束,但野蛮生长的时代已然落幕。弘元绿能的案例或许预示着,行业将进入"精耕细作"的新阶段——这里没有永恒的赢家,只有持续的进化者。对于更多光伏企业而言,这个冬天既是生存考验,更是战略重塑的契机。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报