2025年三季度,光伏行业大事迭起,政策密集出台,“反内卷”成为绝对热门。

在此背景下,硅料率先乘上反内卷东风,价格迎来连涨。相较之下,硅片环节仅能勉强分得一杯羹,组件价格则变动寥寥,行业各环节呈现明显分化。

此前挤破头涌入的跨界玩家,如今已被行业寒冬彻底清场,巨头竞争各显神通,背后全是生存压力。

在市场化竞争的浪潮下,硅料、硅片的“红利”能否落到三季度业绩?面对这赤裸裸的分化与变局,光伏巨头们又能拿出什么真招,实现自救突围?

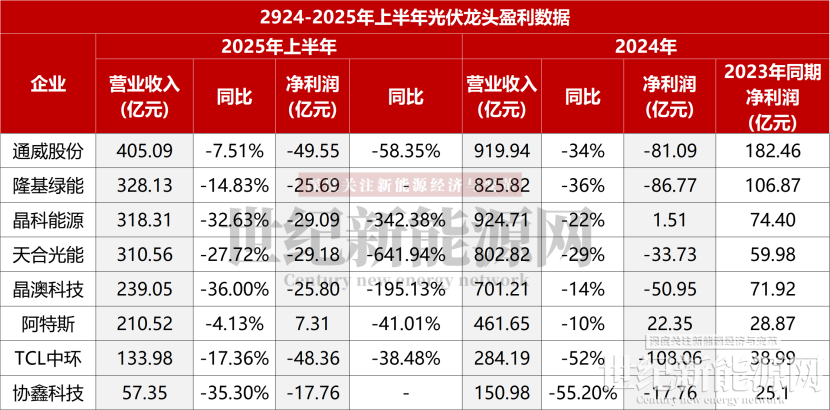

龙头上半年业绩仍显颓势

三季度谁能扭亏为盈?

在三季报集中披露前夕,回顾光伏巨头2024年至2025年中的经营轨迹,更能清晰锚定行业当前所处阶段。

经营业绩是企业抵御行业周期的核心支撑,而2024年光伏龙头企业普遍面临营收大幅下滑、盈利同步转亏的压力;从2025年中报数据来看,这一颓势尚未出现明显改善迹象。

财务结构稳健性则是企业穿越周期的基础。监管部门曾以“三道红线”(剔除预收款后的资产负债率、净负债率、现金短债比)管控房地产行业债务风险,这一框架亦可为光伏行业财务健康度分析提供一定参考。

资产负债率,是衡量企业利用债权人资金进行经营活动的能力,光伏行业的预收账款体量不大并未剔除。这个比率直接回答了一个问题:“公司每100元的资产里,有多少元是借来的?”

根据以上数据可见,表中光伏头部企业资产负债率自2024年年中至2025年年中整体呈上升趋势,且多数企业该比率早已突破70%的警戒线,且仍在持续攀升。

现金短债比用于衡量企业现金储备对一年内到期有息债务(含短期借款、长期借款、应付债券等)的覆盖能力,房地产行业要求该比值超1。

2024年末,上述提及企业的现金短债比基本均大于1,但2025年半年报显示,多数企业该指标较去年有所下降,偿债覆盖能力减弱。

净负债率衡量企业净债务与自有资本的比例,房地产行业要求该比值低于100%,若超100%则意味着企业过度依赖债务,偿债压力显著,比率越低安全性越高。

隆基因其现金储备较多,净负债率为负数,偿债压力较小。其他企业皆为正数,通威、天合、TCL中环净负债率处在较高水平。

从盈利方面看,今年三季度受反内卷政策预期影响,A股光伏板块不断波动,市场对部分头部企业率先扭亏、减亏抱有期待。不同企业分化可能越发明显。

此前,隆基、协鑫等企业曾预测2025年三季度有望扭亏或实现盈亏平衡,后又不约而同推迟这一时间节点。

隆基在近期的投资者记录表中指出公司希望能够在今年第四季度实现主营业务毛利和费用持平。更多企业将焦点放在了2026年,如晶科在上半年业绩说明会上曾表示,争取明年早日实现盈利。

不同环节业绩反弹进度也会有所差异。近期协鑫科技抢先公告宣布扭亏为盈,实现净利润约9.6亿元,终结连续5个季度的亏损态势,首次实现单季度盈利。不过,该9.6亿元净利润中,包含出售联营公司(业内分析为鑫华半导体)所获得6.4亿元收益。

据悉,鑫华半导体由协鑫集团(持股24.57%)与国家集成电路产业投资基金(持股20.63%)于2015年联合成立,2024年已成功量产出13个9的电子级高纯多晶硅,并完成上市辅导,协鑫集团创始人朱共山此前亦向投资者表示,力争年内推动鑫华半导体完成IPO。

但这东西再好,在协鑫的眼里都比不上颗粒硅,哪怕是卖掉它以缓解公司财务压力仍是可接受的选择。

协鑫三季度业绩的改善也有基本面支撑,三季度颗粒硅售价显著回升,其平均外部售价(含税)42.12元/公斤。与此同时,颗粒硅平均生产现金成本降至24.16元/公斤,成本下行叠加售价上涨,直接推动业绩回暖。

而在当下的光伏行业,头部企业出售旗下资产已非个例,如何更好地活下去才是首要任务。

节流:聚主业、提效率、砍成本

没有什么比“搞钱”更重要。

企业的应对路径无外乎“开源”与“节流”。对于具有核心竞争力,但短期现金流紧张的头部企业而言,策略上还是以内部深挖为主,外部融资为辅。

首先,技术进步是企业长远发展的根本。

光伏两大阵营最具代表性的企业都在推进技术的升级改造。晶科今年资本开支预计在40亿元左右,同比有大幅缩减,降低了产能投资和规模,主要围绕TOPCon3.0先进产能升级路线。

隆基的HPBC1.0电池产能已经全部升级改造至HPBC2.0电池产能。预计到2025年末,公司HPBC2.0电池产能占比将超过60%。

二者此前的专利战达成和解,同意终止全球范围内全部专利纠纷法律程序,并就部分核心专利交叉授权达成商业安排,这一举措也在某种程度上说明巨头们也没精力内耗,选择联手共渡难关。

除晶科、隆基外,通威、晶澳、天合在2025年三季度也陆续完成最新产品的海内外交付,转换效率均达到24.8%,技术竞争呈现“聚焦先进、协同减少内耗”的新态势。

其次,成本控制的核心是压缩非必要开支。进一步则裁员、降低研发费用,以求“活下来”。

天合光能上半年在接受媒体采访时表示,公司会进一步加强成本管控,严格控制资产负债率,2025年截至目前没有新增的大额资本开支计划。天合光能曾透露,“我们的内部目标就是维持200亿左右的资金规模来确保穿越周期低谷。”

2024年光伏企业经历了大规模裁员潮。今年上半年,晶科、天合、阿特斯等企业裁员比例约为16%-17%,研发人员数量也在同比缩减,但都呈现出研发人员占公司总人数比例提升,人员薪酬上涨的趋势。一定程度上说明企业在集中战略方向以及向精英战术转变。

高管方面同样变动频繁,据新能源产业家统计,今年以来,已有至少超50名高管离职或辞职,董事长、总经理级别达31人,隆基、晶科、天合、晶澳、通威等均涉及,企业内部提拔比例增加,对业绩不达标者的更换更强势,领导层更换周期也大幅缩短。

龙头企业还能凭借产业链主导地位,通过延迟支付、优化供应商账期等方式缓解自身资金压力,这也是短期内改善现金流的重要手段。

而出售非核心资产与业务剥离,更是企业快速回笼资金的关键路径之一。

除前文提及的协鑫出售鑫华半导体股权外,晶科能源9月曾向其稳定合作伙伴无锡帝科,出售了子公司浙江晶科回笼资金,这笔交易对价8000万元,较2505.77万元账面成本溢价299.08%,带来5494.23万元投资收益。晶科能源预计,此次交易产生的利润将占公司最近一个会计年度经审计净利润的50%以上,且绝对金额超过500万元。在当下绝对算一笔可观的收入。

而帝科股份更可能从战略性层面进行收购,巩固与大客户的合作,看好长期的战略价值和协同效应。

同时晶科也提到一点,此次交易标的规模较小,付款节奏清晰。晶科也不会希望像仕净科技之事再次上演,该公司收购了新疆晶科却持续拖欠转让款,晶科已对第二期未支付的11.06亿元计提5%坏账准备,不排除烂尾的可能性。

对于如今的一体化企业们,聚焦主业、提效率、砍成本,就是最实在的熬过寒冬的法则。

开源:资本运作减速,硅料、组件融资分化

当内部挖潜难抵资金困境,光伏企业还是需要将目光转向外部,在资本运作上寻找破局路径。

尤其是对于技术领先但债务负担过重的企业。

在这一点上,硅料巨头动作最为迅猛。无论是自身财务承压、技术降本推进需求,还是正在推动的硅料收储行动,都清晰显露其强烈的“搞钱”诉求。

但当前环境下,融资的门槛已被显著抬高,对企业的技术、现金流等方面的要求也会更高,不乏头部企业融资动作接连遭受打击。

今年通威股份拿出最核心的资产永祥股份进行股份制改造。7月,引入战略投资者进展暨实施增资扩股完成,共引入11家战略投资者,合计投资49.16亿元。虽然较此前公告预计规模缩水一半,但仍是四川年内迄今最大一笔融资,一定程度上帮助通威缓解迫在眉睫的债务压力。

按照公告,该笔融资将用于偿还永祥股份及其下属子公司以银行贷款为主的金融机构负债,以及用于永祥股份及其下属子公司补充流动资金。

协鑫科技亦不甘落后。9月公司宣布与无极资本达成战略融资协议,通过定向增发募资约54.46亿港元。10月份海外资本的23.34亿港元首批款项已到账。

融资将主要用于三个方面:第一,用于供给侧结构性改革的资金储备,推进多晶硅产能结构性调整;第二,以硅烷气打造协鑫新增长极;第三,优化公司资本结构,稳固股权结构护城河。

今年组件巨头对外融资频次远不及以往,盈利的持续颓势、反内卷对组件的带动作用仍未显现,以及融资条件的收紧都压制组件企业融资意愿。

在这一背景下最值得关注的是,晶澳科技港股上市进展,其6月收到了来自证监会问询,要求补充说明两大事项:安全生产问题、未决诉讼问题。据9月份消息,公司目前正在积极回复中国证监会及香港联交所反馈意见,及补充提交2025年半年度数据工作。

眼下光伏行业寒冬未散,融资能让龙头企业扛过周期的时间更长,却无法改变行业整体趋势。正如行业都在翘首以盼硅料收储,“大饼”已经吃得够多了,关键在于何时会有实质性进展。

该计划的推进伴随着多重风险与挑战,涉及产业链利益的再分配,目前价格传递机制尚未走通,下游企业是否会进入一个成本稳定但被硅料制约的新阶段也未可知。

而在缥缈的预期来临前,把产品做好,把公司管理好,把现金流算清,比什么都重要。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报