一边是能源转型浪潮下持续扩张的装机需求,一边是产业链产能过剩引发的价格博弈,供需两端的拉扯让行业陷入"量价背离"的困境……

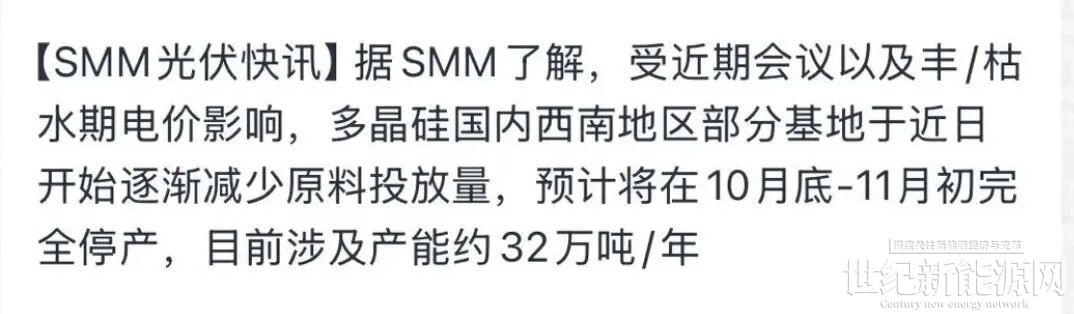

据SMM最新消息,西南地区部分多晶硅生产基地因丰枯水期电价调整及行业政策导向启动减产,预计10月底至11月初实现完全停产,涉及年产能约32万吨。这一规模占国内当前350万吨有效产能的9.14%-10.7%,也就是十分之一左右,而此消息也引发了市场广泛关注。

若消息落地,或将成为行业产能出清的重要信号。既可能缓解当前供需失衡的压力,也将倒逼区域产业结构加速调整,为光伏产业链从 “规模竞赛” 向 “质量竞争” 转型注入关键动力。

丰枯水期“暗藏危机”

电价切换成"导火索"

西南地区的多晶硅产业始终围绕水电资源的季节性波动构建发展逻辑。四川、云南凭借丰富的水能资源,成为光伏上游的核心集聚区,一些龙头企业均在此布局大额产能,形成以水电成本为核心的竞争壁垒。在每年6-10月的丰水期,两地工业电价可低至0.28-0.35元/kWh,显著低于新疆、内蒙古等煤电产区,这使得西南企业在成本竞争中占据先天优势,多晶硅生产中电力成本占比超30%,低价水电可直接将单吨生产成本压低数千元。

在2024年多晶硅价格持续低迷的背景下,枯水期电价上涨,进一步成了压垮西南企业的最后一道致命关卡。2024年二季度以来,受硅片环节减产去库、下游需求疲软等因素影响,多晶硅价格重心快速坍塌,P型致密料报价一度跌至35元/千克,年内最低更是触及33.5元/千克的三年低位。而行业平均生产成本约为49元/千克,行业理论平均亏损达14元/千克。

对西南企业而言,丰水期的低价电力本是维系运营的 “救命绳”,但 “靠天吃饭” 的模式暗藏致命短板。每年12月至次年4月的枯水期,水电供应锐减导致电价大幅攀升,四川、云南工业电价分别升至0.45-0.50元 /kWh、0.43-0.49元/kWh,极端情况下甚至接近0.6元/kWh。以多晶硅单吨电耗12500kWh计算,电价每上涨0.1元,单吨生产成本即增加1250元。这种季节性电价波动直接塑造了西南企业 “丰水期满产抢收、枯水期减产避险” 的运营规律,反观新疆、内蒙古产区,依托煤电资源和政策补贴,综合电价稳定在0.3-0.4元/kWh,成本优势在价格低迷期愈发凸显,进一步挤压了西南企业的生存空间。

“产能-库存-需求”

行业深陷三重过剩困境

西南地区的停产潮,本质是多晶硅行业 “产能-库存-需求”三重失衡的集中爆发,价格低迷与库存高企的双重压力已持续困扰行业近一年。2020年至2024年三季度,国内多晶硅产能从60万吨激增至340万吨以上,增幅近460%,而需求端增速未能同步跟进,而根据相关报道显示,2025年全球多晶硅总需求仅约100多万吨,产能过剩幅度达3倍。

根据硅业分会的数据,中国内地多晶硅已建成产能高达350万吨,预计2026年全球需求仅约150万吨,产能过剩率超过一倍。这种供给爆发与需求疲软形成尖锐对立,2025年1-8月国内光伏新增装机虽达230.61GW,但8月单月装机仅7.36GW,环比下降33%、同比骤降55%,创年内新低。2024年海外市场因电价下降需求减弱,国内户用光伏项目推进放缓,终端需求的疲软通过产业链逐级向上传导。

产能过剩直接导致库存压力飙升。中信建投证券研报指出,当前硅料环节总库存预计在40-50万吨,处于极高水位。涵盖企业实物库存22万吨(SMM 监测)、多晶硅价格从2022年的高点一度跌至2025年7月的3.4万元/吨左右,尽管后来反弹至5.2万元/吨,但仍低于或逼近许多企业的生产成本。更严峻的是,库存压力已形成产业链传导:组件库存高达35GW,10月排产环比从56GW降至44GW(PVInfolink 数据),倒逼硅片企业缩减采购,进一步压制多晶硅需求,形成 “越亏越产、越产越亏” 的恶性循环。

“反内卷”加码

政策发力,加速落后产能出清

此次减产潮的背后,更离不开政策层面的引导与推动。今年7月以来,工信部连续释放"反内卷"信号,明确提出加强光伏行业治理,以标准提升倒逼落后产能退出。在光伏行业2025年上半年发展回顾与下半年形势展望研讨会上,工信部电子信息司二级巡视员吴国纲强调,要强化规范条件的政策引导作用,实行符合规范条件企业名单动态管理,推动行业从"增量扩张"迈入"存量优化"新阶段。

当前多晶硅行业的 “反内卷” 工作,核心围绕两大方向推进:一方面针对低于成本价销售的恶性竞争行为展开规范整治,另一方面加速淘汰技术落后、效率低下的产能。

在《价格法》的框架约束下,行业对低于成本价销售的违规行为已启动严格管控,通过排查企业定价机制、核查成本核算数据等方式,有效遏制了 “以价换量” 的无序竞争,目前这一整治行动已收获初步效果。

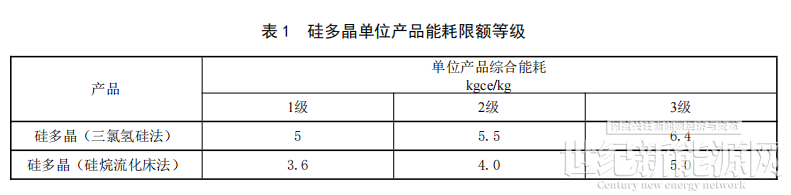

而在淘汰落后产能层面,政策也给出了明确的量化标准:2025年9月16日,国家标准化管理委员会正式发布《硅多晶和锗单位产品能源消耗限额》征求意见稿,其中专门针对多晶硅生产环节的综合能耗、电耗等指标作出大幅收紧调整,棒状硅1/2/3级综合能耗分别定为5/5.5/6.4 kgce/kg,接近国际先进水平,且现有企业必须符合3级标准,新建或改扩建企业则需符合2级标准。为后续筛选高效产能、清退高耗能产能提供了关键依据。

新政将于2026年底开始执行,为行业提供了12个月的过渡期。据预测,新规正式实施后,中国多晶硅有效产能将从350万吨降至约240万吨,降幅达31.4%。

短期筑底企稳

长期提质增效

综合来看,光伏产业正处于"阵痛期"后的调整阶段。短期而言,若西南地区32万吨产能停产计划落实,将对市场供需关系产生一定改善作用,预计11月后多晶硅价格有望逐步企稳,但大幅反弹的可能性较小,主要因库存消化仍需时间。

政策调控的重点在于遏制低端产能的无序扩张。尽管减产潮已然开启,但短期内多晶硅市场供需失衡的局面仍难逆转。数据显示,截至10月20日,多晶硅库存持续攀升,下游企业原材料储备充裕,采购意愿进一步降低。业内人士指出,未来不符合绿色工厂标准、单位能耗超标的产能将面临更大的退出压力,行业集中度有望进一步提升。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报