2025年5月光伏市场交出了一份史诗级的成绩单——单月新增装机量92.92GW,同比暴涨388.02%,今年光伏装机潮写下浓墨重彩的注脚。

开年短短5个月,全国光伏新增装机量已达197.85GW,相当于完成了2024年全年新增装机的71%。

这波疯狂装机潮中,行业“狂欢”与“焦虑”情绪同时蔓延。一边是装机数据刷新历史,一边是电站资产被密集抛售,甚至沦为鸡肋资产。

随着新能源的全面入市,光伏电站的消纳能力、实际发电量与收益都被蒙上一层迷雾。不同省份间的政策差异与电价剧烈波动,让光伏投资从“闭眼赚钱”的时代彻底终结。新项目收益,仿佛在开盲盒。

光伏电站的生存状态几乎决定了整个产业链的竞争状态。资产抛售信号不断释放,央企剥离低效电站、民企转让回笼资金,部分项目以极低价挂牌转让。光伏电站这门曾经的“黄金生意”还是一门好生意了么?

民企加速光伏电站转让,资产换现金

出售光伏资产是正常商业行为,尤其对民营投资商而言,光伏电站前期投资巨大,企业通过出售成熟项目快速回笼资金,支持新项目开发,形成“投资-退出-再投资”良性循环。

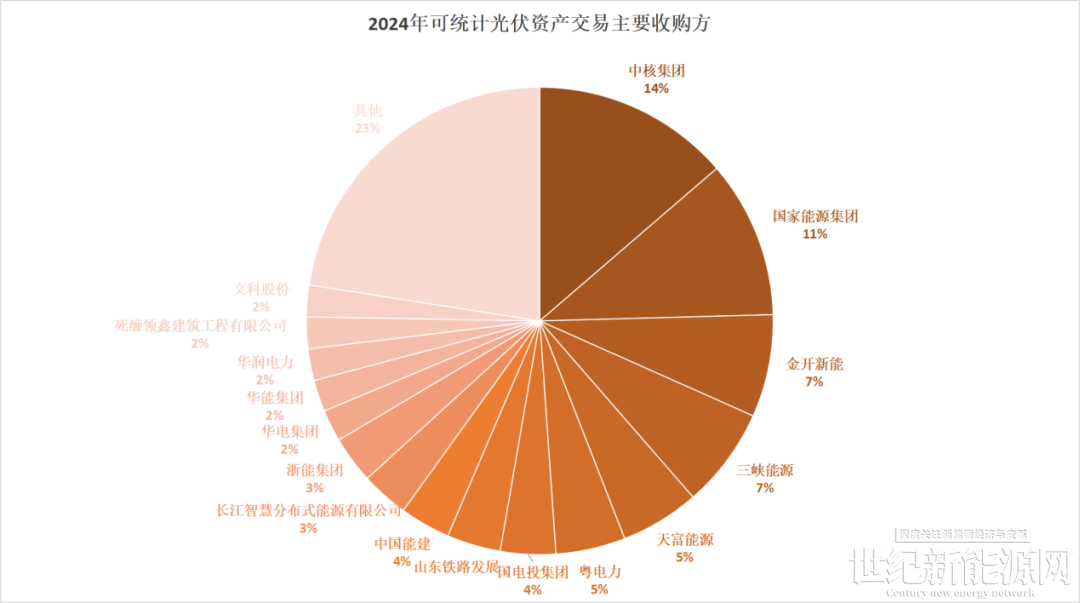

2024年光伏资产交易非常活跃,据媒体统计数据,2024年,行业中光伏资产转让规模超过27GW,被转让项目公司超过600家,资产对价超过900亿元。

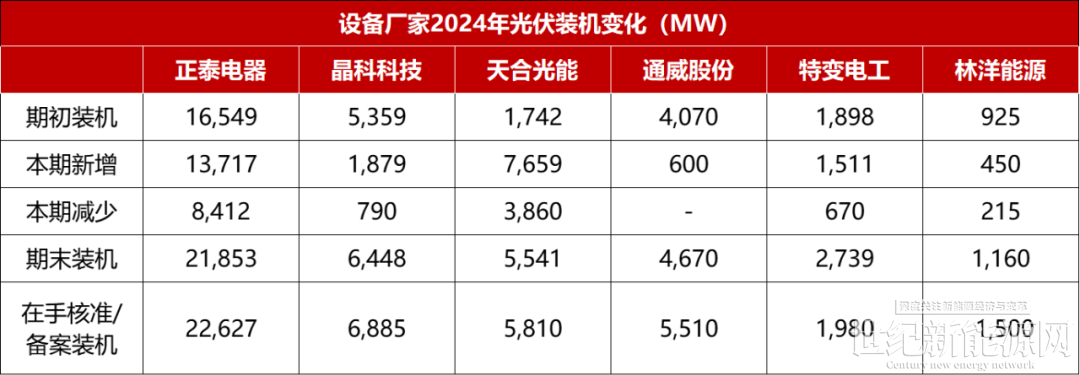

阳光电源、正泰、天合、晶科等十家上市公司年报披露对外转让光伏电站总量超过20.87GW,但较2023年下降约23%。

以上部分企业还呈现出建多卖少,持有电站累计净增加的状态。这导致负责电站业务的子公司普遍面临负债总额飙升的压力,资产负债率超70%已成常态。从负债结构看,流动负债是主要构成部分,其中应付账款又在流动负债中占据较大比重,且这一占比持续攀升。

近几年民企都在向轻资产方向转型,加大出售光伏资产的力度,以及时回笼资金。

政策因素极大程度上影响企业资金链,光伏补贴是否及时到位、电价调整,市场化的交易推进,影响企业收益预期,进而影响其支付能力。

“5·31”节点刚过,新能源入网价格将正式按照市场化定价,投资回报不确定性上升,给民企带来的挑战加剧。

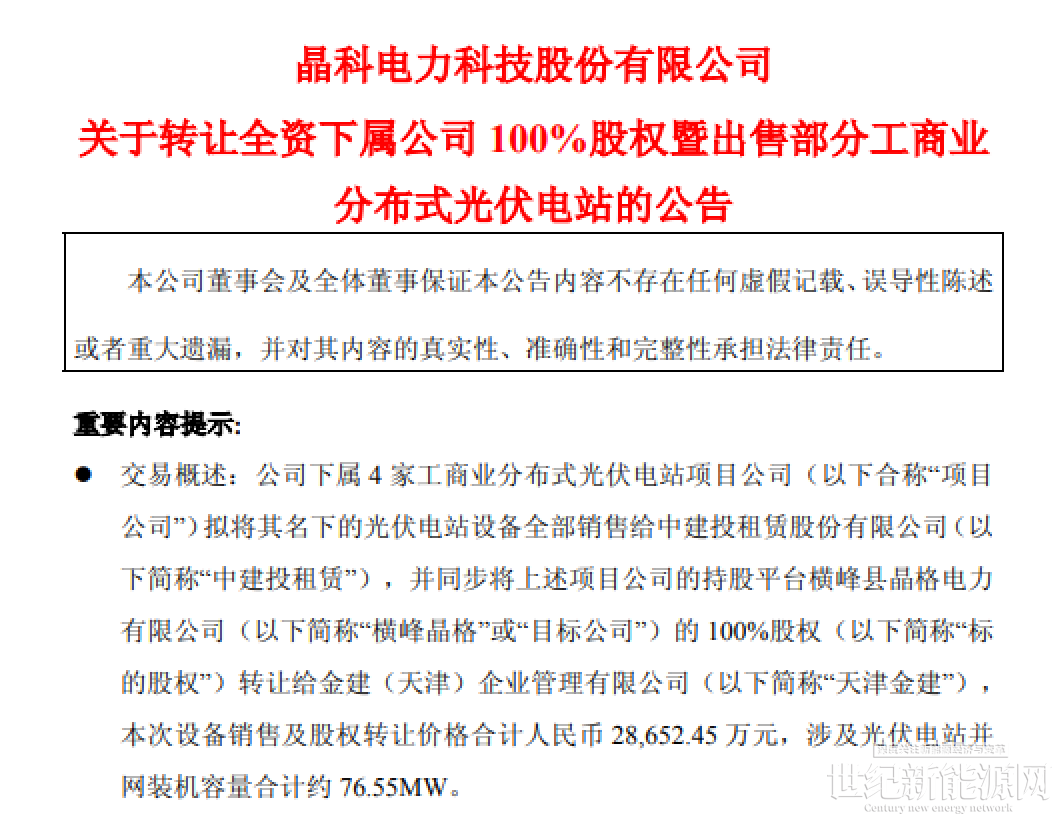

去年11月,晶科能源转让300MW光伏电站,预计回流资金约12.25亿元。今年6月24日,晶科科技又转让76.55MW工商业光伏电站,继续推进“滚动开发”的轻资产战略,明确打造电站“产品化”能力,进一步优化资产结构,加快资产周转效率,缩短投资变现周期。

正泰安能去年12月,确定拟根据战略规划向大型能源国央企、金融机构等第三方投资者出售户用光伏电站,授权出售的总装机量不超过14GW。

假设2025年度正泰安能的电站销售保持此前3元/W的水平,理想状态下其14GW的销售规划对应着约420亿元的销售体量。

近期出售光伏资产的林洋能源也颇具代表性。6月初,其将旗下5家公司100%股权转让给粤水电,合计对价约4.71亿元,涉及236.5MW。对于出售原因,该公司提到补贴回款压力、战略转型需求。

截至2024年年末,林洋能源应收账款账面余额合计(按坏账计提方法分类披露)46.34亿元,其中21.28亿元为“光伏发电应收补贴组合”。

对林洋能源而言,这无疑是一场及时的资产换现金。本次转让项目前期经营期间回款以及本次交易款项合计现金流可覆盖投资总额的120%以上。

另外,截至2025年一季度末,该公司自持电站中平价电站占比已从2021年的19%提升至47%。

民企正在进行一场资产大换血,抛售一些需要长期运营的重资产,转向技术门槛更高的光储协同与平价电站赛道。

央企收紧投资策略,地方国企接力光伏投资

曾几何时,“五大六小”央国企以雷霆之势吃下光伏市场大半份额,“十四五”期间实际装机量正趋近规划目标,甚至国家电投等已提前完成既定目标。

由此,在完成国资委的考核指标后,央国企自然开始战略重构以及重新审视光伏项目的资产质量。

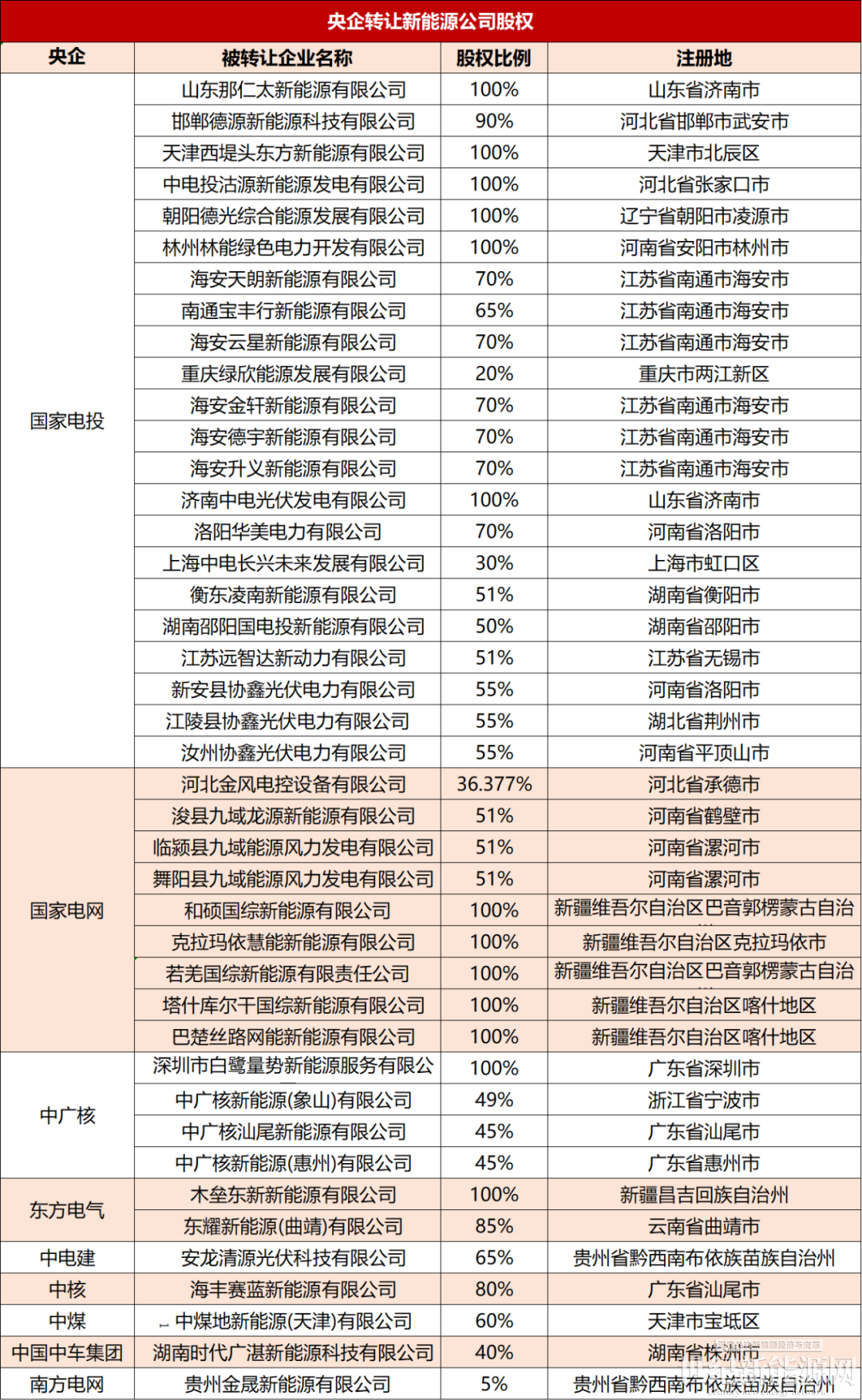

从去年开始,以国家电投为主,以及国家电网、三峡集团、中广核、东方电气、中电建、中煤、中国中车集团、南方电网等能源和电力央企都通过产权交易所密集挂牌转让新能源资产。

总体来看,央国企抛售主要原因集中在以下几点:

(1)收益率下滑:电网消纳压力增大,新能源电站发电量和电价受到影响;非技术成本(土地成本等)上升,部分新能源项目无法实现承诺的收益率;

(2)政策调整:补贴退坡和市场化冲击;

(3)战略调整:剥离低效资产,低效、亏损项目被列入转让名单,将资源集中到更具盈利潜力的优质项目上,有助于央企提升资产收益率,实现更健康的财务表现。

央国企的战略收缩并非一味看衰光伏,而是投资逻辑的改变。

面对现阶段收益率下滑与风险升高,央国企确实普遍收紧投资策略:多数集团将重点转向大基地及现有项目提效、转型综合能源服务。

比如五大中,国家电投重点发展海上项目、大基地、零碳园区等;

国家能源集团将聚焦海上风电、沙戈荒基地开发,叫停了多个分布式光伏项目招标;

华能以基地型规模化清洁能源基地开发为重点,加快重大能源项目建设;

华电则强调扩绿提质增新,提升战略性新型产业收入和增加值占比;

大唐则提到推动存量增效,成本领先,增量做优,向纵深发展等。

未完成“十四五”规划的能源央国企接替成为电站开发主力,尤其在大基地项目上。除此之外,地方项目开发权也在下沉至地方国企或民营资本。

地方国企出于本土发展需求更侧重于区域资源整合,必要时兜底收购本地资产,还会为了配合消纳指标收购一些分布式项目。

地方能源国企的绿色考核愈发严苛。通过收购现成项目,控制绿电绿证资源,利于完成装机和消纳指标、满足能耗“双控”考核。

比如粤电力表示,2025年公司拟建及收购的新能源电站高达2.78GW,在建2.08GW。广东建工近几年也在加码新能源业务,投资版图遍及云南、黑龙江、西藏、甘肃等地。

广东省能源集团、湖南发展、深圳能源、京能集团、浙能集团等一批地方能源投资公司,近年来纷纷通过并购、新建等方式将光伏电站纳入旗下。

直面中国光伏的成人礼

必须承认,光伏行业的成人礼正带来剧烈的成长痛。“只要阳光好,就能躺着挣钱”曾是光伏投资者的信条,却在2025年的光伏浪潮中碎成齑粉。

电价机制改革的过程中已显现阵痛。

一方面,上半年超过50GW风电、光伏项目被官方公告废止。

对收益率要求极高的大型央国企而言,若项目无法确保内部收益率(IRR)不低于7%-8%,直接放弃项目成为理性选择。

另一方面,电价市场也正上演由西向东、由南向北的电价塌方。江苏、广东、山东、蒙西等电力市场化进程较快的地区,电价跌破预期,触底态势明显。

2025年4月,山东光伏现货交易均价跌至0.016元/度,创下中国电力市场化改革以来的最低纪录。与前几年0.35-0.4元/kWh的中长期合约电价相比,利润空间几乎被压缩殆尽。

宁夏、内蒙古部分风光项目出现电价倒挂;山西、甘肃、河北等地集中式电站限电停发现象加剧。

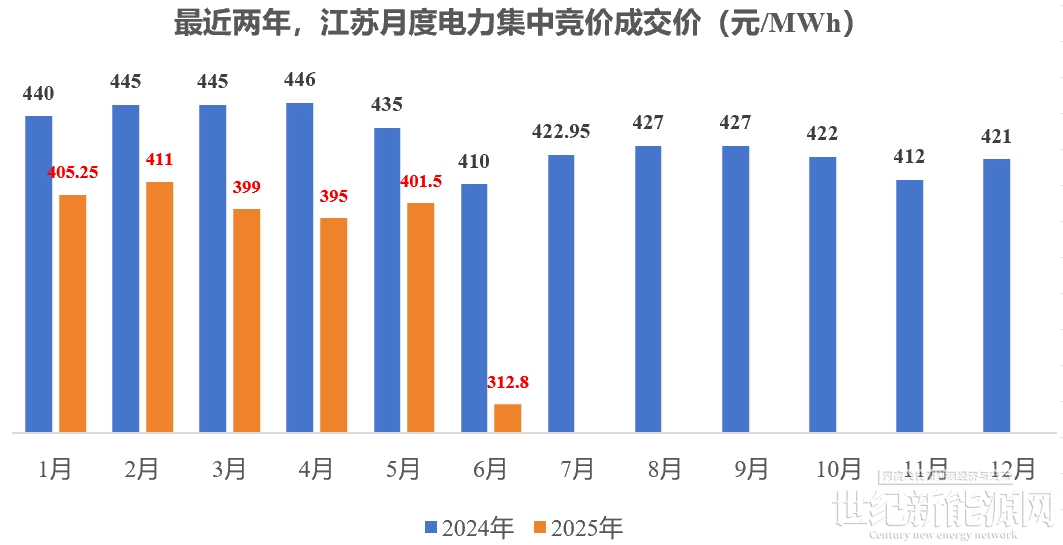

进入6月,江苏电力市场中长协集中竞价跌至中长期的地板价,破亿的新能源装机量给了江苏充足降电价的空间。但对发电企业难言乐观。

与此同时,已经有17个省陆续下发了省级《分布式光伏开发建设管理办法》的正式稿或征求意见稿,对分布式光伏的设限终结“装得越多卖得越多”的红利时代。

光伏行业的大干快上终将成为过去。

硬币的另一面,光伏电站的终极竞争力,正式从“依赖补贴的度电成本”转向“市场化环境下的价值运营能力”,而136号文正是这场转型的制度引擎。

伴随政策落地,业主侧从发现收益下滑到调整投资策略,至少需要半年以上的适应期。

好消息是,诸多企业已在调整策略,应对挑战。

光伏行业协会执行秘书长刘译阳分析,曾经分布式市场在补贴加持下旱涝保收,其中也鱼龙混杂,一些跑路条跑资源的机构或个人赚得盆满钵满,而干光伏的企业或投资机构收获辛苦钱。这样的市场是不正常的和不可持续。

在过去几年狂飙的装机浪潮中,市场究竟沉淀了多少优质光伏电站?亟待时间验证。那些在抢装潮中匆匆并网的项目里,又有多少会面临预期收益不达标的困境?

刘译阳认为,136号文的出台后,可能不会太长,半年左右一年之内,相关的市场的乱象就会得到明显改善;长远看,在市场经营多年,技术、运营经验丰厚,了解用户痛点的企业,终将迎来广阔天地。

未来新能源的破局之道,在于深度融入综合能源一体化服务体系。配储、虚拟电厂、绿电直连、源网荷储一体化等创新解决方案次第登场,光伏电站行业的竞争门槛已肉眼可见抬升。

从乐观的角度,光伏全产业链多年来的技术攻坚与成本下探,已推动光伏成为世界上的重要能源之一。如今直面市场化的洗礼,光伏从发电的角度来说,才刚刚开始。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报