压缩空气储能概述

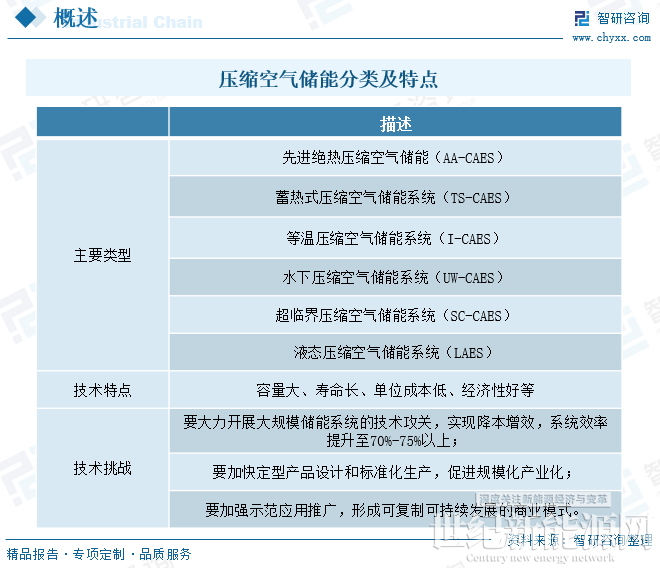

压缩空气储能是指在电网负荷低谷期将电能用于压缩空气,在电网负荷高峰期释放压缩空气推动汽轮机发电的储能方式。压缩空气储能系统包含压缩、储气、蓄热/冷、回热/冷、膨胀发电等多个子系统,系统内的关键设备主要包括压缩机、换热器和膨胀机。压缩空气储能分为传统与新型两大技术路线,其中新型压缩空气储能包括绝热式压缩空气、蓄热式压缩空气、等温式压缩空气、液态空气储能、超临界压缩空气储能和先进压缩空气储能等。

产业链概述

随着全球对清洁能源和高效储能技术的需求日益增长,压缩空气储能(CAES)产业正以前所未有的速度发展,其完整的产业链体系已逐渐成型并持续优化。压缩空气储能产业链上游包括装备制造、储气库,其中核心装备包括压缩机、换热器、膨胀机,储气库包括高压气罐、低温储罐、废旧矿洞、新建洞穴、盐穴等多种形式。中游企业主要负责储能系统的集成,即将上游的装备制造与储气库建设相结合,形成完整的储能系统。下游为应用推广与市场服务,包括储能系统安装,主要为新能源及传统电站、电网公司、工商业企业等终端用户提供 EPC(工程建设总承包)业务。

压缩空气储能发展现状

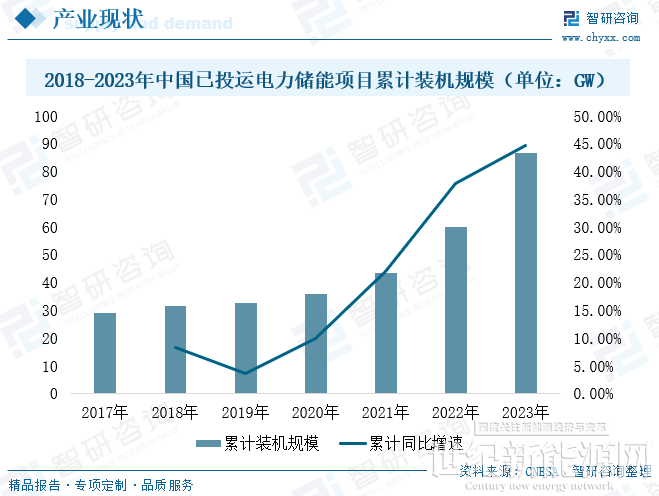

储能是构建新型电力系统、支撑能源结构转型升级、实现“碳达峰、碳中和”的关键技术,也是实现大规模风光高效消纳最经济、最有效的手段之一。近年来,我国政府对储能产业的发展给予了前所未有的重视,并通过一系列政策措施持续推动新型储能技术的研发与应用。截至2023年底,我国电力储能项目累计装机规模已跃升至86.5 GW,实现了44.65%的同比增长,彰显了储能产业的蓬勃生机。从储能项目的装机结构来看,尽管抽水蓄能仍占据主导地位,但其累计装机占比已连续两年低于70%,标志着储能领域正迎来多元化发展的新时代。尤为引人注目的是,新型储能技术呈现出爆发式增长态势,累计装机规模达到34.5GW,同比激增163.5%,占比攀升至39.9%,较2022年显著提升了18个百分点。其中,锂离子电池储能技术凭借其技术成熟度高、效率优越等优势,成为新型储能中的绝对主力,占比高达97.3%,而铅蓄电池、压缩空气储能、液流电池、超级电容和飞轮储能等其他技术则分别占据较小但不可忽视的市场份额。

相关报告:智研咨询发布的《中国压缩空气储能(CAES)行业市场研究分析及前景战略研判报告》

目前的各类储能技术中,能够实现 100MV 及其以上功率等级应用的技术,主要包括抽水蓄能和压缩空气储能两种技术门类。但抽水蓄能技术存在天然的地理条件限制,我国天然的地理资源的不匹配在一定程度上限制了抽水蓄能的发展。而压缩空气储能具有储能容量大、储能周期长、比投资小等优点,被认为是最具有广阔发展前景的大规模储能技术之一。

过去十几年,中国压缩空气储能的装机规模实现了跨越式的增长,从千瓦级起步,迅速扩展到兆瓦级、百兆瓦级,直至最近的300兆瓦级压缩空气储能电站成功并网发电,标志着该技术正步入快速产业化发展的新阶段,形成了规模化建设与应用的新局面。据由中国化学与物理电源行业协会主编的《2024中国压缩空气储能产业发展白皮书》最新数据显示,截至2023年底,我国已投运的压缩空气储能项目总数达到7个,累计装机容量约182.5兆瓦,压缩空气储能产业快速发展。

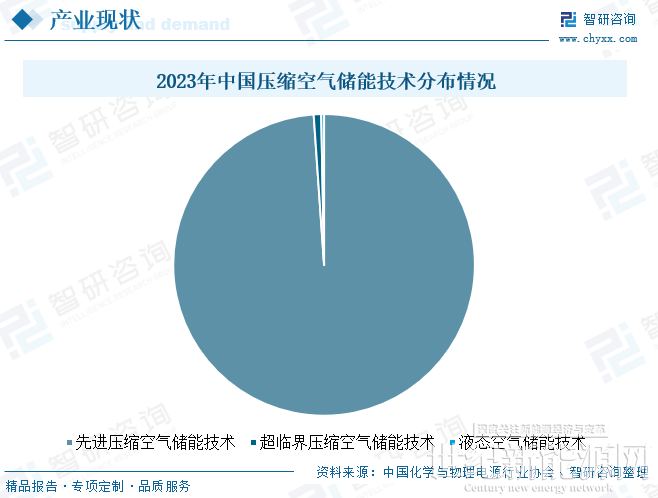

在技术路线方面,我国压缩空气储能技术呈现出多元化发展的特点。当前已并网的7个项目中,虽然以先进压缩空气储能技术为主流,占比高达98.9%,但超临界压缩空气储能技术和液态空气储能技术也初露锋芒,分别通过廊坊1.5MW项目和江苏同里0.5MW项目实现了装机应用,占比分别为0.8%和0.3%。这种技术路线的多元化不仅丰富了压缩空气储能的应用场景,也为未来技术的进一步创新与发展提供了宝贵经验。未来,随着技术的不断成熟和市场的进一步拓展,压缩空气储能有望成为推动我国能源结构转型和实现碳达峰、碳中和目标的重要力量。

市场竞争格局及重点企业分析

1、市场竞争格局

压缩空气储能作为新兴储能技术的代表,正逐步成为能源领域的新焦点。随着技术的不断成熟和市场需求的快速增长,多家上市公司已深度参与该产业链,共同推动行业的繁荣与发展。从行业竞争格局来看,中国空气压缩机市场集中度较低,竞争格局相对分散。在压缩空气储能行业的广阔版图中,一批重点企业凭借其深厚的技术积累、强大的研发实力以及在核心装备开发、项目投资开发等方面的卓越表现脱颖而出。中储国能、中国能建、中国华能、陕鼓动力、杭氧股份、金通灵、东方电气、雪天盐业等企业,均在该领域展现出非凡的竞争力与影响力。其中,中国能建是目前唯一一家在压缩空气储能领域进行技术研发、核心装备开发、项目投资开发等方面进行全产业链布局的央企。随着技术的不断突破和市场的逐渐成熟,竞争格局正逐步向专业化、集中化方向演进。

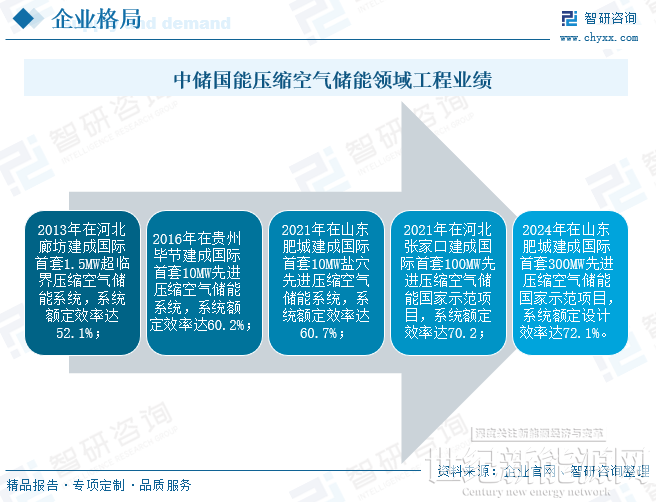

2、中储国能

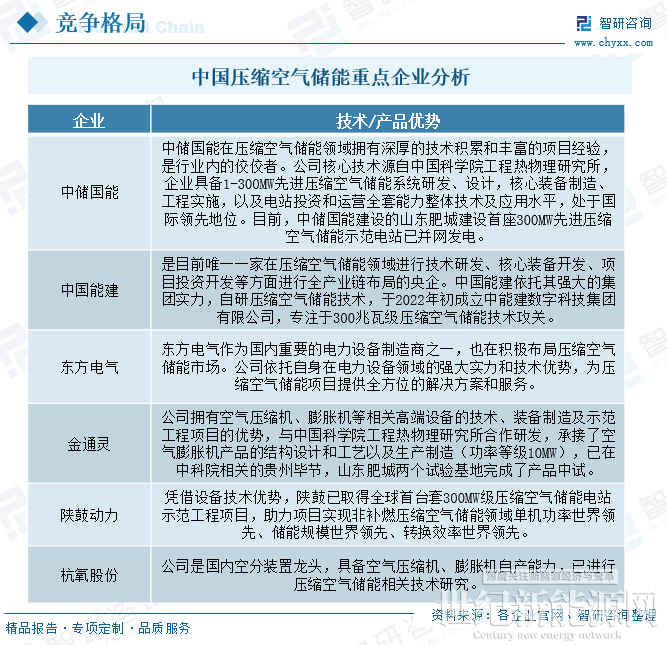

中储国能在压缩空气储能领域拥有深厚的技术积累和丰富的项目经验,是行业内的佼佼者。公司致力于技术创新和产业化应用,不断推动压缩空气储能技术的进步和市场拓展。公司核心技术源自中国科学院工程热物理研究所,企业具备1-300MW先进压缩空气储能系统研发、设计,核心装备制造、工程实施,以及电站投资和运营全套能力整体技术及应用水平,处于国际领先地位。2024年4月,中储国能建成国际首套300MW先进压缩空气储能国家示范项目,其系统额定设计效率达72.1%,该项目是目前国际上规模最大、效率最高、性能最优、成本最低的新型压缩空气储能电站。在技术创新方面,目前,中储国能研发团队突破了300MW级压缩空气储能系统全套核心关键技术,攻克了多级宽负荷压缩机和多级高负荷透平膨胀机技术、高效超临界蓄热换热器技术、系统全工况优化设计与集成控制技术,创造性研制出300MW多级高负荷透平膨胀机、多级宽负荷压缩机和高效紧凑式蓄热换热器等核心装备。系统单位成本较100MW下降30%以上,系统装备自主化率达100%,实现了完全自主可控,为压缩空气储能产业化作出重要贡献。

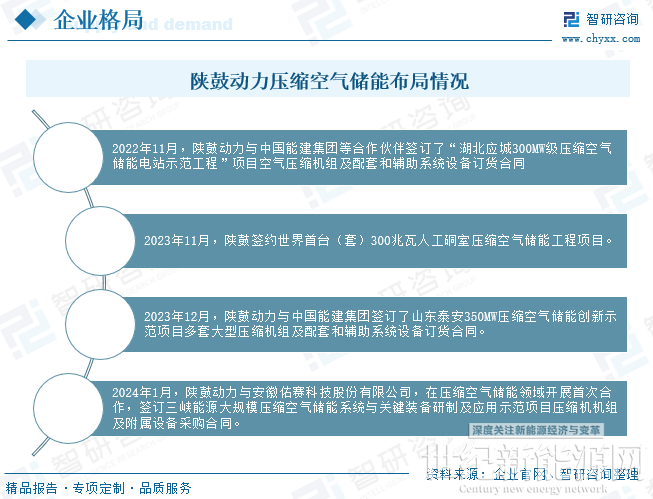

3、陕鼓动力

陕鼓动力是国内透平机械设备龙头,公司核心产品轴流压缩机、离心压缩机、能量回收透平技术门槛高,垄断性强,公司是国内少数能做到轴流压缩机、离心压缩机、能量回收透平全覆盖的企业。双碳背景下,公司积极抓住能源转型和节能减排机遇,发展储能、氢能、碳捕捉等业务。凭借设备技术优势,陕鼓已取得全球首台套300MW级压缩空气储能电站示范工程项目,助力项目实现非补燃压缩空气储能领域单机功率世界领先、储能规模世界领先、转换效率世界领先。并相继取得全球首台套300MW人工硐室压缩空气储能项目、全球最大规模350MW盐穴压缩空气储能等项目突破,实现储能业绩世界领先。

行业面临的挑战及市场发展趋势

挑战:当前,压缩空气储能行业正处于产业化的初期阶段,尽管其作为一种清洁、高效的储能技术具有广阔的发展前景,但仍面临着多方面的挑战。其中,由于压缩空气储能技术尚未完全成熟,其在实际应用过程中可能面临技术不稳定的问题。这包括但不限于设备故障频发、系统运行不稳定、能量转换效率波动等,这些都可能影响储能系统的可靠性和安全性。此外,压缩空气储能系统的建设和运营成本较高,包括储气设施、压缩和释放系统、热管理系统等多个部分。高昂的投资成本限制了该技术的广泛应用和商业化进程。

趋势:随着压缩空气储能技术的日益成熟与创新,以及国家层面对于储能领域支持政策的密集出台,压缩空气储能技术发展空气巨大。未来,中国压缩空气储能产业链将呈现以下发展趋势:一是随着研发投入的加大和产业链上下游的紧密协作,压缩空气储能技术将在提高能量转换效率、延长设备寿命、降低维护成本等方面取得更多突破,进一步推动其成本接近甚至超越抽水蓄能的成本水平。二是。随着市场规模的扩大,压缩空气储能产业链将更加注重上下游之间的协同与整合,形成从材料供应、设备制造、系统集成到运维服务的完整产业生态,促进资源高效配置和价值链优化。三是压缩空气储能技术将不再局限于特定的应用领域,而是逐步向电网调峰调频、分布式能源系统、工业储能等多个领域拓展,满足不同场景下的储能需求,实现市场多元化发展。综上所述,未来压缩空气储能有望实现与抽水蓄能相近的成本、并实现大规模的商业应用。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报