4月23日,中关村储能产业技术联盟发布2024年3月储能电池产能统计。

锂离子电池制造投资降温

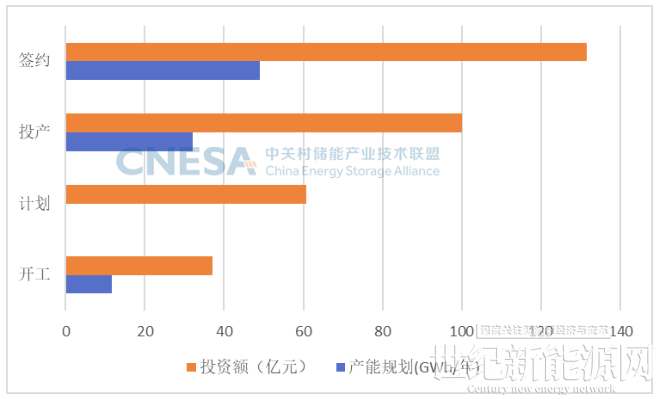

根据CNESA全球储能数据库的不完全统计,2024年3月,全国共有26家企业公开了电池项目规划,总产能超过233.53GWh(含计划/签约/开工/投产等),投资额超过987.16亿元,环比下降4.68%。

储能电池总产能达到92.98GWh,环比下降47.64%,技术路线涉及锂离子电池、钠离子电池、液流电池,其中锂离子电池投资有所降温。

图1:2024年3月我国储能电池产能布局状态

储能电池产业区域投资概览

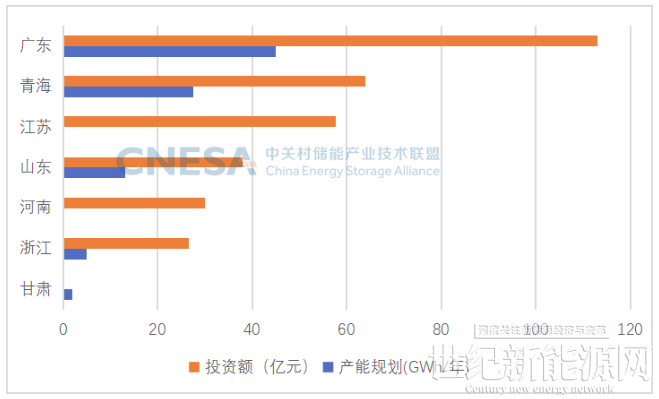

根据CNESA全球储能数据库的不完全统计,在2024年3月,中国各地区的储能电池项目投资分布呈现出明显的地域特征。

依托瑞浦兰钧、孚能科技、科翔股份、昆宇新能源等新项目,广东省锂离子电池投资项目位居全国第一,这些项目的投资额合计达到113.01亿元,产能共计31GWh。

与此同时,青海省在储能系统集成产线布局方面也取得了一定进展,新增27.6GWh储能PACK及系统集成能力。

从各省份锂电池在建项目来看,产能主要集中在四川、江苏、湖北等省份。

图2:2024年3月储能电池产能地区分布

其他储能技术投资热度不减

储能电池产业的多元化发展趋势愈加明显。

液流电池、钠离子电池、固态电池等技术产业化项目快速增加,3月份共有5家企业公布建设液流电池产线计划,包括全钒液流电池、锌铁液流电池、铁铬液流电池多技术方案;

公布钠离子电池产线投资的企业也有5家,产能超过20GWh;

随着多家车企发布了搭载固态电池的新车,固态电池的投资热度升温明显,此前卫蓝新能源、清陶能源、赣锋锂电、辉能科技等固态电池企业已经小规模出货,3月份多家企业签署了固态电池的合作协议,产能规模达到19GWh。

目前液流电池、钠离子电池、固态电池已经可以满足在细分场景的具体应用,随着技术不断的创新突破,规模化效应逐渐增加,成本会随之下降,未来的产业化布局项目将会启动加速键。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报