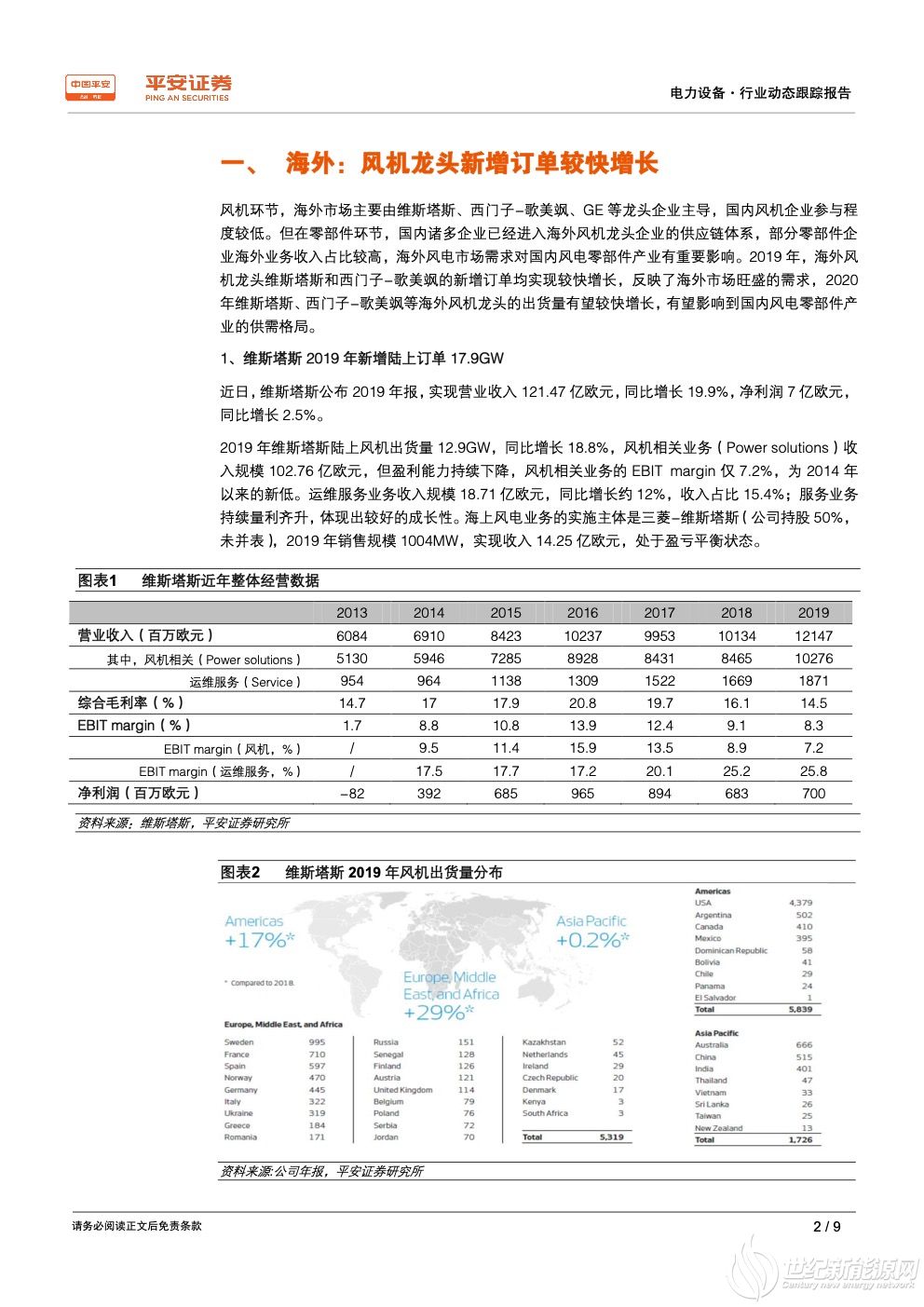

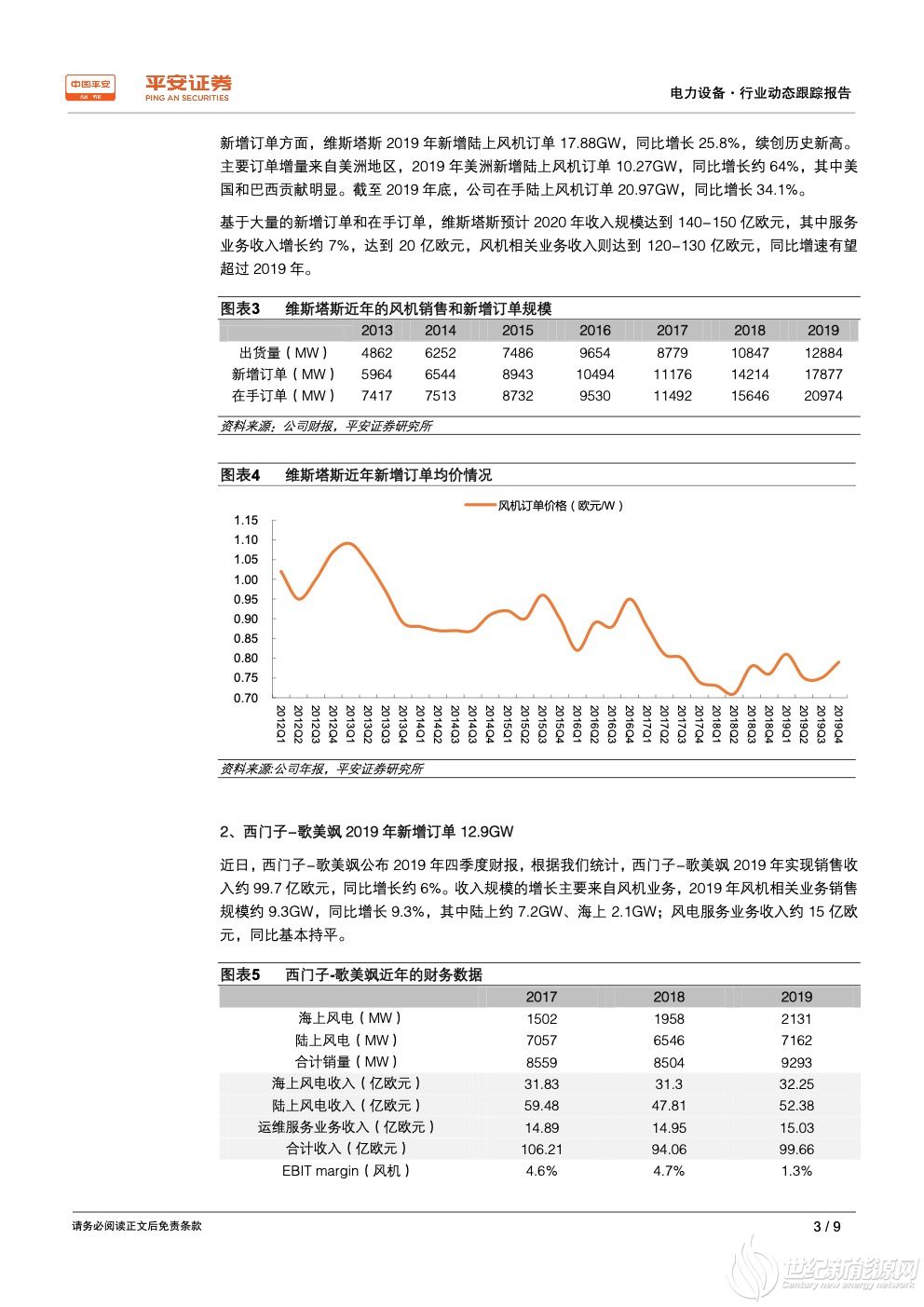

近期,维斯塔斯和西门子-歌美飒发布的财报,2019年维斯塔斯新增陆上风机订单17.88GW, 同比增长25.8%,续创历史新高;西门子-歌美飒新增风机订单约12.9GW,同比增长19.5%。基于2019年新增订单情况,可以预判海外风机龙头企业2020年出货量有望较快增长;国内风电塔筒、铸件、主轴等零部件环节头部企业海外业务占比较大,将明显受益于海外需求的较快增长。

乐观情景之下疫情影响可忽略

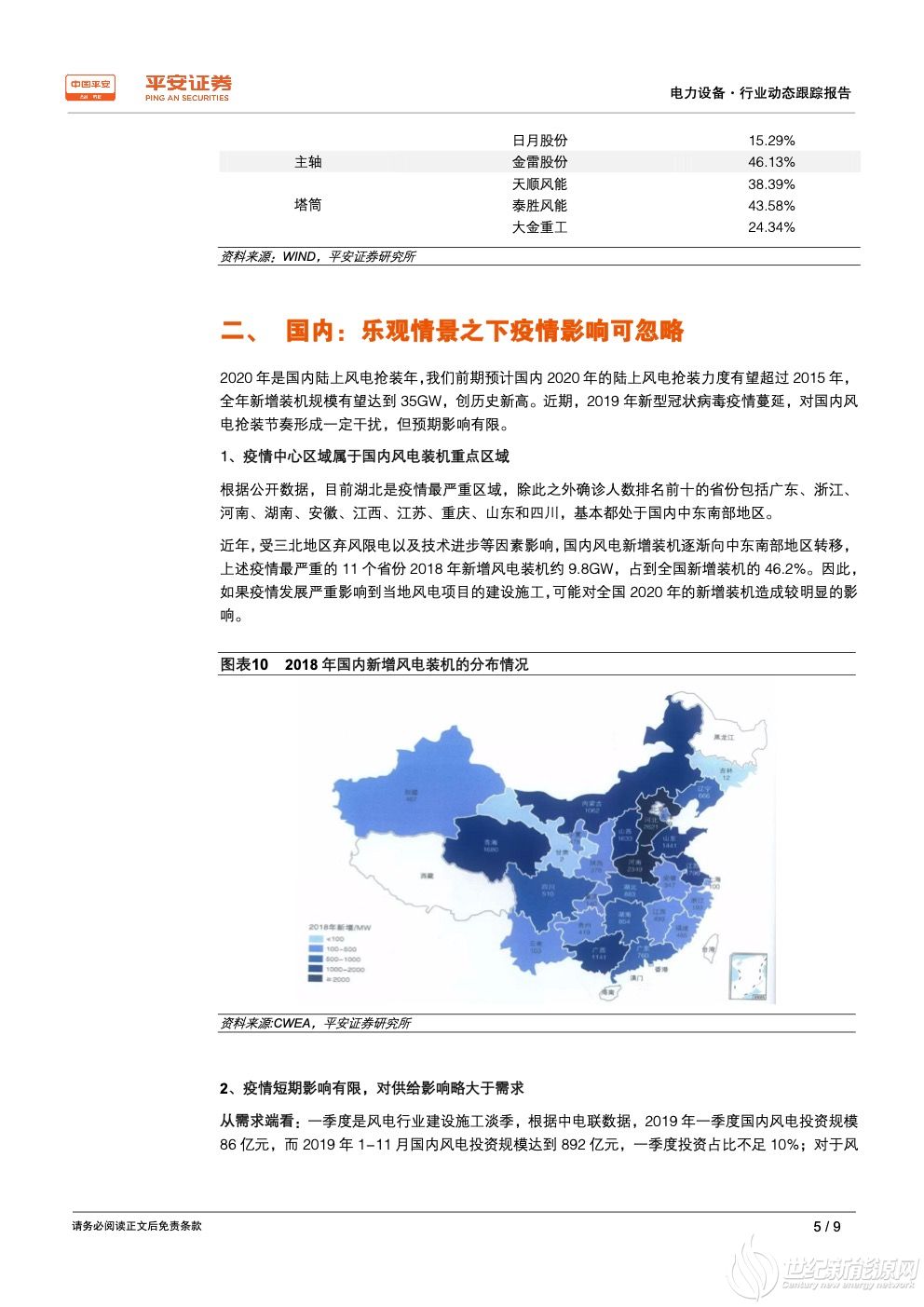

一季度是风电行业建设施工淡季,根据中电联数据,2019年一季度国内风电投资规模86亿元,而2019年1-11月国内风电投资规模达到892亿元,一季度投资占比不足10%;对于 风机和塔筒企业而言,一季度的收入占比也较小。考虑每年的1-2月属于风电施工最淡的季节,我们估计截至目前疫情对于风电项目建设的影响较小。假设延续现有疫情发展趋势,新增确诊人数逐步减少,疫情在一季度得到有效控制,考虑一季度风电投资占全年比重很低,且原计划于一季度建设施工的项目可推迟至二季度及以后继续实施,我们认为疫情对全年国内需求的影响可以忽略。

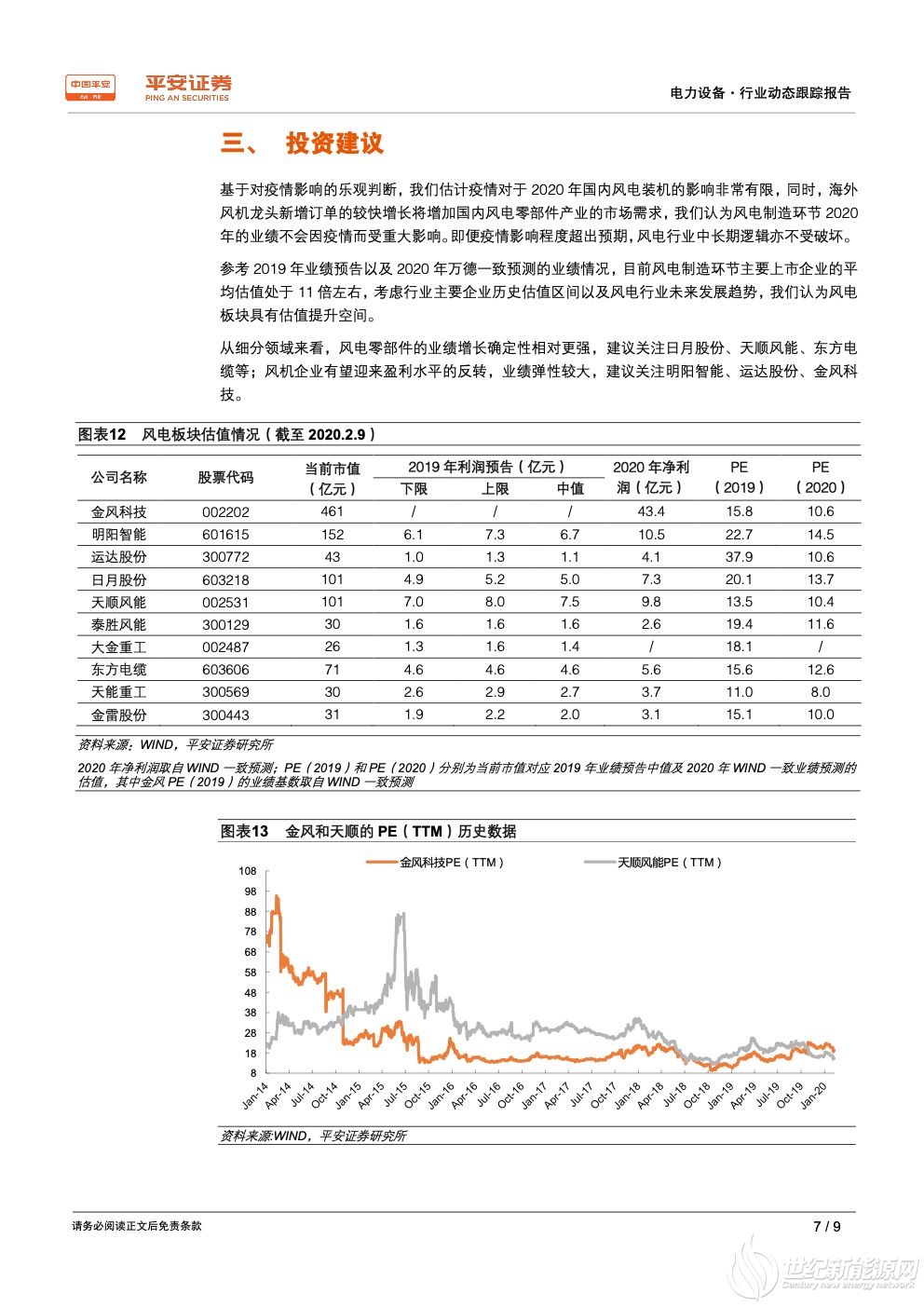

目前风电制造环节主要上市企业的平均估值处于11倍左右, 考虑行业主要企业历史估值区间以及风电行业未来发展趋势,我们认为风电板块具有估值提升空间。从细分领域来看,风电零部件的业绩增长确定性相对更强;风机企业有望迎来盈利水平的反转,业绩弹性较大。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报