湘电股份最近无疑便为此所困扰。

退市风险 湘电股份不容易

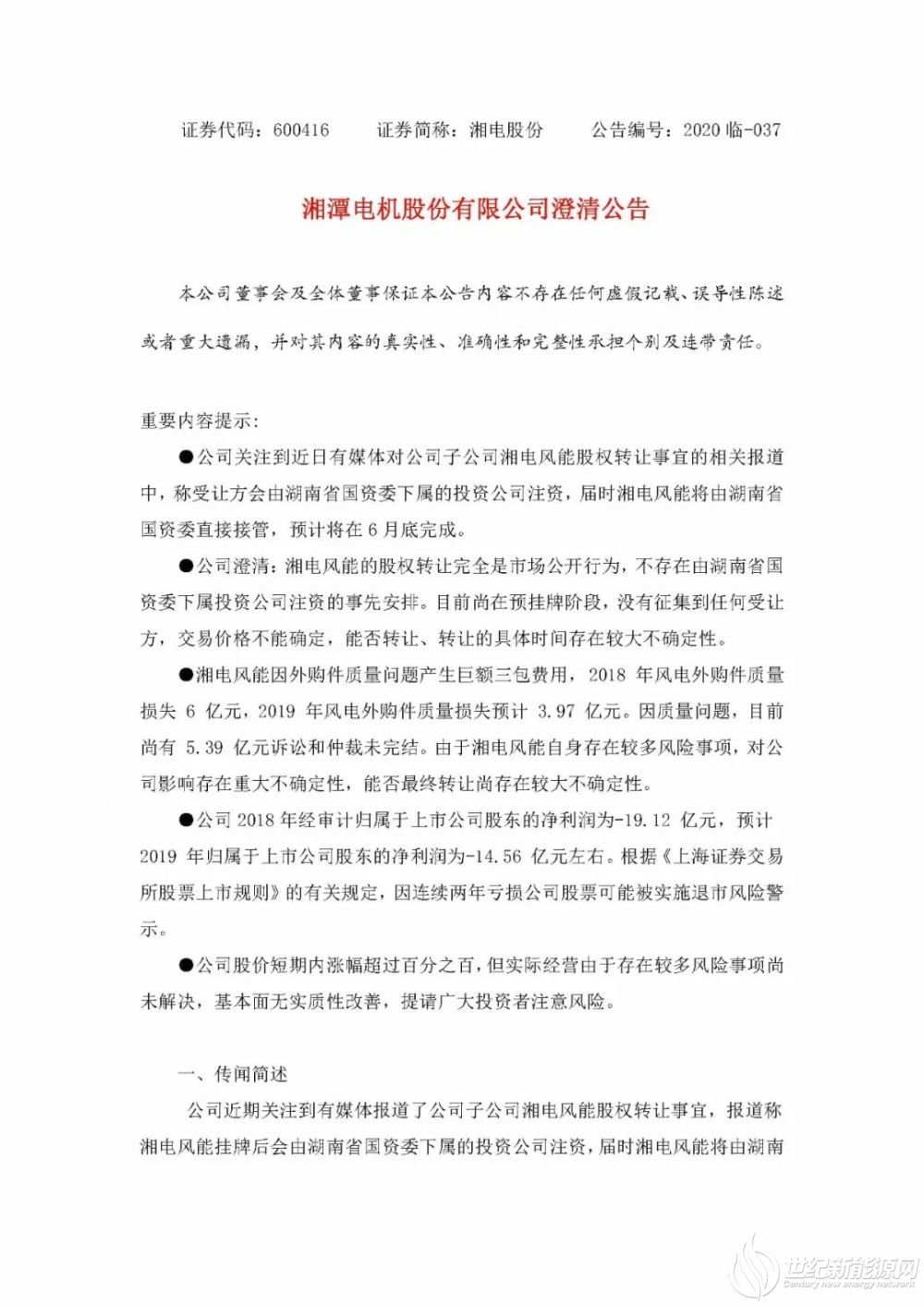

2020年2月19日,湘电股份发布了湘电股份关于预挂牌转让全资子公司股权的公告。公告明确:为加快聚焦主业板块,推进实施公司整体战略布局,优化资源配置,提高公司资产的运营效率,公司拟在湖南省联合产权交易所公开挂牌,转让全资子公司湘电风能100%股权。

此公告一出,无疑表明一件事情——湘电股份要“买”了全资子公司湘电风能。其原因在于公司“为加快聚焦主业板块,推进实施公司整体战略布局,优化资源配置,提高公司资产的运营效率”。如果仅从字面上理解,似乎可以理解成湘电股份为了更好地发展主业,决定放弃“细枝末节”的湘电风能,通俗来说或者可以理解成为“牺牲小我、成全大我”,这种商业运作在商场上几乎每天都在上演,似乎并不值得更多关注。

但为什么湘电股份的一个商业动作,引起了人们的关注呢?

相关材料显示:湘电股份,是湘电集团有限公司集中主业部分的优良资产,于1999年注册成立,2002年在上海证券交易所公开上市的公司,目前拥有全资子公司5家、控股公司3家,总资产220亿元。湘电股份作为湘电集团有限公司主业部分,拥有80年的电机研制经验,目前主要电机产品全部拥有自主知识产权,在国内电机行业处于领先地位,在国际电机行业也具有较高的知名度和市场影响力。

从上述材料来看,湘电股份日子过得应该很不错,毕竟牌面优势明显,而且还有湘电集团这棵大树。但果真如此么?其实并不然。

2020年1月20日,湘电股份发布了湘电股份关于公司股票可能被实施退市风险警示的提示性公告 。公告称,经公司财务部初步则算,预计2019年年度实现归属于上市公司股东的净利润将出现亏损,实现归属于上市公司股东的净利润为-14.56亿元左右,归属于上市公司股东扣除非经常性损益后的净利润-13.43亿元左右。因公司2018年度经审计的归属于上市公司股东的净利润为负值,若公司2019年度经审计的归属于上市公司股东的净利润仍为负值,将触及《上海证券交易所股票上市规则》第13.2.1条第一项“最近两个会计年度经审计的净利润连续为负值或者被追溯重述后连续为负值”规定的情形,公司股票将在2019年年度报告披露后被实施退市风险警示。

至此,湘电股份亮起了红灯。

2020年2月20日,湘电股份再次发布湘电股份关于公司股票可能被实施退市风险警示的第二次提示性公告,原因同上。

此时公告的发出,无疑让人们嗅到了一丝其他的味道。即使没有其他的数字,仅是公告中简单的数字和叙述就让人看到湘电股份的“苦”。从近期湘电股份的公告中亦可以发现一些端倪。

“穷”则思变 卖湘电风能

穷则变,变则通,通则达。

既然湘电股份自身过得并不痛快,自然要寻求更好的方式,以便渡过难关,那出售一些盈利能力差或者亏损的资产或者公司自然也是顺理成章的事情。在商业中,为了生存,即使进行割肉也不鲜见,而湘电风能从现有的数据来看,其盈利能力并不强。

材料显示:截止2018年12月31日,湘电风能的总资产为777,586.88万元,占公司最近一期(2018年)经审计的总资产的38%,湘电风能归属于母公司股东的净资产为188,922.85万元,占公司最近一期(2018年)经审计的归属于上市公司股东的净资产的42%,湘电风能的营业收入为99,382.77万元,占公司最近一期(2018年)经审计的营业收入的16%。

而交易湘电风能的影响,湘电股份表示:由于风电整机业务行业竞争日趋激烈,主要原材料、零部件价格上涨,加上盈利空间进一步收窄,盈利能力差,存在一定产业发展风险;湘电风能长期大额亏损、且短期内暂时难以止损,严重影响公司经营业绩。转让所持湘电风能股权,有利于减少湘电风能对公司经营业绩的不利影响,有利于公司聚焦电机、电控和军工主业板块,进一步优化公司产业结构,提高核心竞争力和运营效率。同时有利于湘电风能引入新的体制机制,激发经营活力。本次股权转让符合公司的战略发展目标,以及公司和全体股东的利益。

如此看来,此次分手或许算的上是一次双赢的局面——湘电股份,可以更为关注主业,获得进一步发展,同时减轻自身的负担;湘电风能,或许可以觅得“良主”,获得新生,得到更多的支持和帮助。一举两得。

传闻鹊起 已为湘电风能觅得“良主”

这样的商业行为,似乎并不难理解,是什么迫使湘电股份发出一份澄清公告?

其实这同样源于湘电股份2月27日的一份公告——湘电股份关于公司非公开发行股票事项获得湖南省国资委批复的公告 。

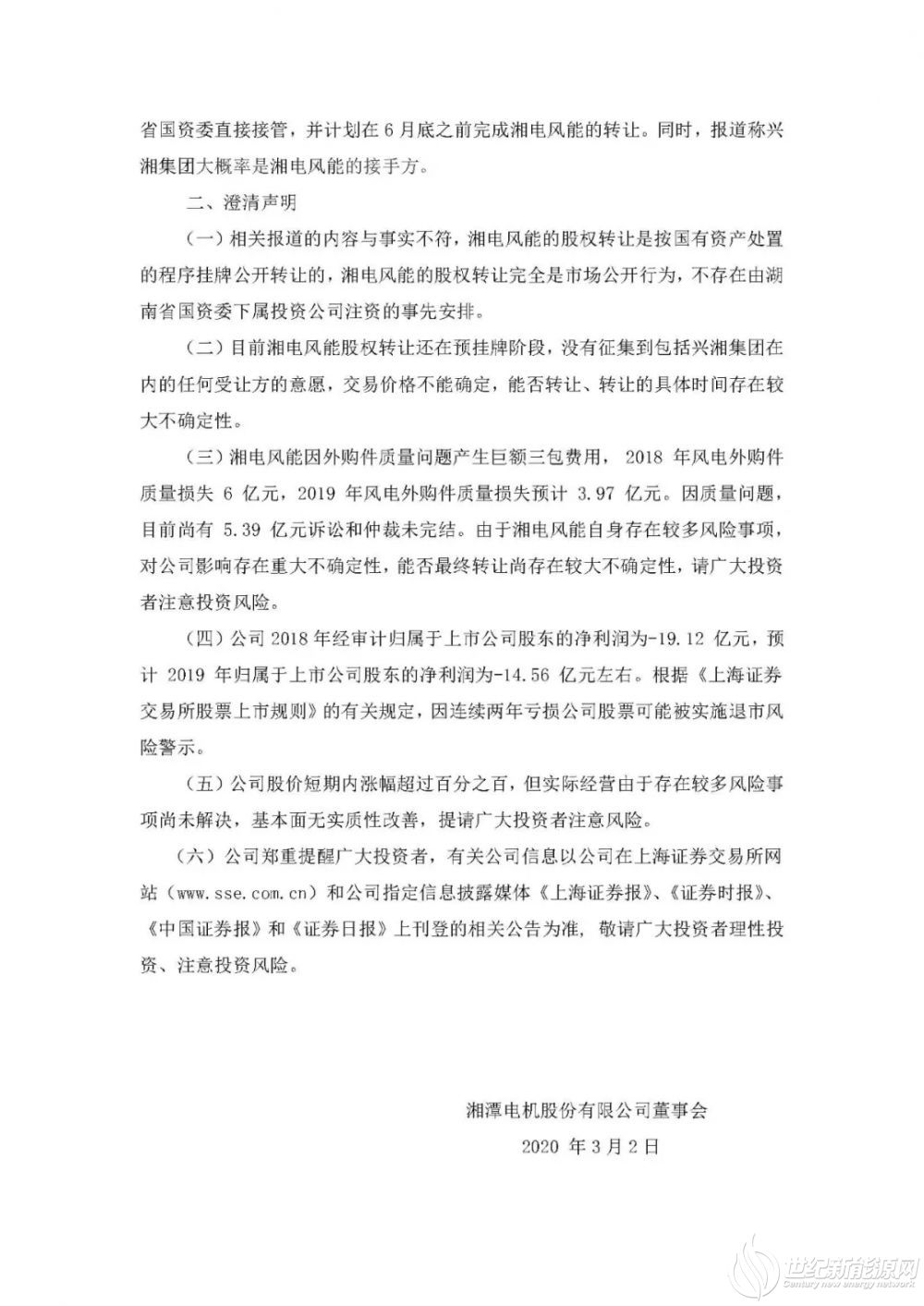

公告中称:2月26日,公司接到湘电集团有限公司(以下简称“湘电集团” )的通知,湘电集团已收到湖南省国资委《关于湘潭电机股份有限公司非公开发行股票有关问题的批复》,原则同意湘电股份本次非公开发行股票方案,即向湖南兴湘投资控股集团有限公司发行数量不超过20,911.7575万股(含20,911.7575万股) 股票,发行价格为5.17元/股,募集资金总额不超过108,113.7863万元(含108,113.7863万元)。

此则公告无疑让关注此次交易的人找到了“一丝线索”,进而有了“顺藤摸瓜”的后续结论——湘电风能挂牌后会由湖南省国资委下属的投资公司注资,届时湘电风能将由湖南省国资委直接接管,并计划在6月底之前完成湘电风能的转让。

在此基础上,而再次展开想象的翅膀,买家也就呼之欲出了——兴湘集团大概率是湘电风能的接手方。

看起来也是有理有据。此种说法遂在坊间传播开来。

当然,湘电股份同样看到了此种传闻,于是一纸公告来了,而且来得很迅速。

2020年3月2日,湘电股份发布澄清公告。公告称,相关报道的内容与事实不符,湘电风能的股权转让是按国有资产处置的程序挂牌公开转让的,湘电风能的股权转让完全是市场公开行为,不存在由湖南省国资委下属投资公司注资的事先安排。

并且,目前湘电风能股权转让还在预挂牌阶段,没有征集到包括兴湘集团在内的任何受让方的意愿,交易价格不能确定,能否转让、转让的具体时间存在较大不确定性。

同时在此强调,湘电风能因外购件质量问题产生巨额三包费用, 2018 年风电外购件质量损失 6 亿元,2019 年风电外购件质量损失预计 3.97 亿元。因质量问题,目前尚有 5.39 亿元诉讼和仲裁未完结。由于湘电风能自身存在较多风险事项,对公司影响存在重大不确定性,能否最终转让尚存在较大不确定性。

如果按照常规此事理应到此为止,“吃瓜群众”只要安心地静等结果就好。虽然说此事并非如坊间传闻或者相关报道的那样,但是湘电股份的几份公告发布的时间点却在很大几率上给了人们更多的“遐想”空间,进而有了瓜田李下之嫌。当然,按照商业逻辑,我们只需理解成这一且只是时间点上的巧合,巧合而已!

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报