1)截至2018年底,东旭光电货币资金金额为198亿元。但长短期借款、应付债券、一年内到期的非流动负责等各类有息负债金额合计为204亿元,高额借款导致东旭光电2018年支付利息12亿元,占公司去年净利润的56%。

2)募资187亿,但项目进展缓慢,原因在哪?钱哪去了?

3)公司预付款52亿,这是怎么付的?

4)5600万收某公司,但标的公司资产只有86元现金,计提商誉5999万?

5)公司去年第四季度一个季度就确认收入109亿?全年只有280亿,这怎么来的?

6)公司35亿存货,仅计提0.6亿损失,这是什么存货这么保值?

7)公司过去3年,公司应收账款是每年翻翻节奏,远跑赢公司业务增速,这是什么应收?这么好做?

问题明细

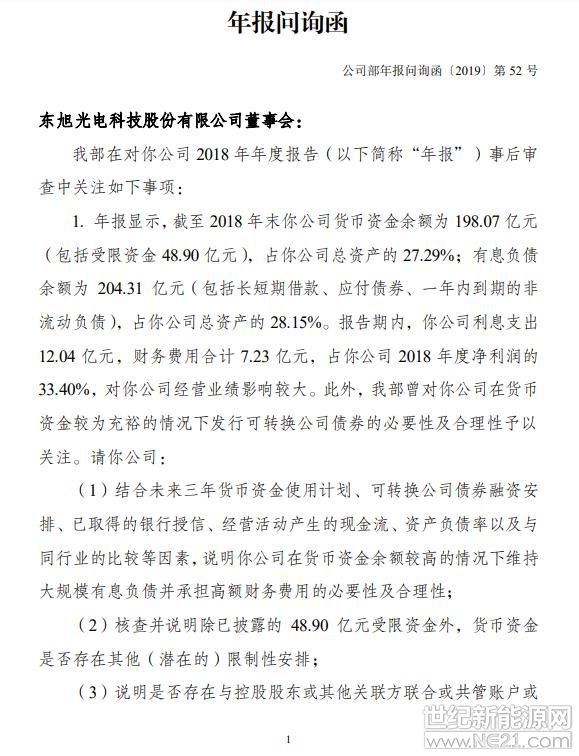

1、年报显示,截至 2018 年末你公司货币资金余额为 198.07 亿元(包括受限资金 48.90 亿元),占你公司总资产的 27.29%;有息负债余额为 204.31 亿元(包括长短期借款、应付债券、一年内到期的非流动负债),占你公司总资产的 28.15%。报告期内,你公司利息支出12.04 亿元,财务费用合计 7.23 亿元,占你公司 2018 年度净利润的33.40%,对你公司经营业绩影响较大。此外,我部曾对你公司在货币资金较为充裕的情况下发行可转换公司债券的必要性及合理性予以关注。请你公司:

(1)结合未来三年货币资金使用计划、可转换公司债券融资安排、已取得的银行授信、经营活动产生的现金流、资产负债率以及与同行业的比较等因素,说明你公司在货币资金余额较高的情况下维持大规模有息负债并承担高额财务费用的必要性及合理性;

(2)核查并说明除已披露的48.90亿元受限资金外,货币资金是否存在其他(潜在的)限制性安排;

(3)说明是否存在与控股股东或其他关联方联合或共管账户或其他协议约定等情形。

请年审会计师就问题(2)( 3)进行核查并发表明确意见。

2. 你公司历年年报及临时报告显示,你公司 2015 年、2016 年、2017 年连续三年非公开发行股票,募集资金总额 187 亿元,截至 2018年 12 月 31 日,你公司尚余 81.26 亿元募集资金未使用完毕。你公司除与收购股权相关的募投项目已如期完成外,与生产线相关的募投项目进展均不及预期,部分募投项目已多次延期,募集资金的使用效率较低。请你公司:

(1)结合你公司所处行业的发展情况和变化趋势、产能扩张的实际情况等,说明与生产线建设相关的各个募投项目进展缓慢、全部延期的原因;

(2)说明相关募投项目涉及的市场环境是否已发生重大不利变化,是否存在募投项目搁置或其他异常情形,如是,说明具体情况,并对该(等)项目的可行性、预计收益等重新进行论证;

(3)核查并说明募集资金专户资金报告期的使用情况、截至目前的状态、募集资金账户是否存在(潜在的)限制性安排或其他异常情形。

请保荐机构进行核查并发表明确意见。

5. 年报显示,报告期内你公司以 5600 万元收购华西南充汽车有限公司(以下简称“华西南充”),购买日华西南充净资产账面价值和公允价值仅 83.6 元,全部为货币资金,没有其他任何可辨认资产或负债,收购确认商誉 55,999,916.40 元。请你公司:

(1)说明收购华西南充的交易背景、目的和商业实质,说明交易的定价依据以及价格的公允性;

(2)说明收购华西南充的交易对手方情况,包括但不限于其名称或姓名、主营业务、主要股东或就职单位、是否失信被执行人,与上市公司控股股东、实际控制人及其一致行动人是否存在关联关系或可能造成利益倾斜的其他关系;

(3)说明华西南充的基本情况,包括但不限于其主营业务和所处行业,设立时间,是否失信被执行人,以及最近一年及一期的资产总额、负债总额、或有事项涉及的总额、营业收入、营业利润、净利润和经营活动产生的现金流量金额等财务数据。

7. 年报显示,你公司第四季度营业收入 109.48 亿元,与其他季度相比有较大幅度增长。请你公司结合所处行业特点、各季度经营环境、经营状况和销售模式等情况,说明第四季度营业收入和净利润较其他季度有较大幅度增长的具体原因,相关营业收入金额是否满足确认条件,是否存在跨期结转成本费用等情形。请年审会计师进行核查并发表明确意见,同时说明已执行的收入截止性测试情况。

8. 报告期末你公司存货余额为 35.72 亿元,计提减值准备 0.61亿元,总计提比例约 1.71%。2018 年你公司仅对原材料和库存商品新增了存货跌价准备 2,944.59 万元,同时对库存商品和发出商品转回或转销跌价准备 237.69 万元。请你公司:

(1)结合管理层判断存货可变现净值的依据和减值测试过程,说明在产品等其它存货项目未计提存货跌价准备的原因;

(2)说明库存商品和发出商品转回或转销跌价准备的原因,转回或转销是否审慎、合理;

(3)结合报告期生产经营、销售和存货周转等因素,说明报告期存货跌价准备的计提是否充分。

请年审会计师进行核查并发表明确意见。

9. 最近三年,你公司期末应收账款余额的增长幅度分别为 58.53%(2016 年)、341.46%(2017 年)和 82.29%(2018 年),均远高于你公司营业收入的增长幅度。2018 年末你公司应收账款余额为 143.53亿元,占当期营业收入总额的 50.88%,应收账款周转率同比下降30.11%。你公司报告期收回或转回应收账款坏账准备金额 5,599.71万元。请你公司:

(1)结合报告期你公司信用政策和销售政策是否发生重大变化等情况,说明报告期末应收账款余额占当期营业收入比重较大、应收账款余额大幅增长及周转率下降的原因,并进一步说明报告期应收账款坏账准备的计提是否充分;

(2)说明收回或转回应收账款坏账准备的原因,报告期转回坏账准备是否审慎、合理。

请年审会计师进行核查并发表明确意见。

11.年报显示,你公司预付款期末余额为52.15亿元,同比增加158.05%,其中按预付对象归集的期末余额前五名预付款项汇总金额18.61亿元,占预付款项期末余额合计数的比例 35.68%。请你公司:

(1)结合自身采购模式、同行业可比公司水平等,说明你公司报告期内预付款大幅增加的原因,是否存在较高的违约风险,如是,请说明拟采取的应对措施(如有),并充分揭示风险;

(2)核查并说明预付账款涉及对象中是否存在控股股东及其关联方,是否不存在控股股东及其关联方资金占用的情形。

请年审会计师进行核查并发表明确意见。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报