2011年8月,国家发展改革委出台《关于完善太阳能光伏发电上网电价政策的通知》(发改价格[2011]1594号),提出根据各地太阳能资源状况和工程建设条件,将全国分为四类太阳能资源区,制定了相应的标杆上网电价政策。

2013年初,《光伏分区标杆电价和分布式光伏度电补贴标准测算》出台,给出了大型光伏电站合理电价以及分布式光伏系统补贴电价的测算方法。同年9月,国家发展改革委出台《关于发挥价格杠杆作用促进光伏产业健康发展的通知》(国发[2013]24号),根据各地太阳能资源条件和建设成本,将全国调整分为三类太阳能资源区,相应制定光伏电站标杆上网电价,分布式光伏发电实行按照全电量补贴的政策。

2015年10月底国家发展改革委出台《关于完善陆上风电、光伏发电上网标杆电价政策的通知》(讨论稿)(以下简称“讨论稿”)。此次明确提出,在“十三五”期间,陆上风电、光伏发电的标杆上网电价将随着发展规模逐年下调,以实现国务院办公厅《能源发展战略行动计划(2014-2020年)》(国办发[2014]31号)提出的“到2020年风力发电与煤电上网电价相当、光伏发电与电网销售电价相当”的目标。

随光伏装机容量急速攀升,电价补贴政策调整势在必行

2013年正式的电价补贴政策下发后,尝试规模化利用短短三年,中国的光伏市场就创造了一个辉煌期,每年10GW以上的装机容量增长速度让中国光伏傲视全球。

无论是剑指平价上网的终极目标,还是烦恼于拖欠长达两年的光伏补贴,两者搏击糅杂,矛盾愈演愈烈,许多光伏投资者陷入进退维谷的境地。因政策而起、依补贴而兴的光伏行业,再次因补贴政策而纷扰,最终的利益关系还须从政策本身出发,光伏上网电价补贴下调在业内看来并不意外。

2015年10月的“讨论稿”的核心主旨在于实行“陆上风电、光伏发电上网标杆电价随发展规模逐年下调”的价格政策。

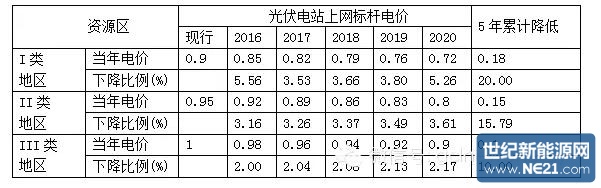

光伏发电电价调整对发电收益影响

下表为根据“讨论稿”附件——“光伏发电电价逐年调整方案”,对不同资源区上网电价变化进行的分析:

整体来看此次的光伏电价补贴调整方案有如下特点。首先,针对不同资源区电价下降幅度不同,鼓励在消纳好的三类地区建设更多电站,抑制西部等消纳能力较差地区的投资冲动;其次,给出明确的时间节点,按照年度降低电价,缩短“路条”的有效期,将促使地方政府加快“路条”发放周期,促进更加透明的分配方式出现。

“讨论稿”规划了新光伏上网标杆电价方案,电站收益变化成了投资者最关心的问题。

影响光伏电站投资收益的因素众多,主设备材料价格、工程建设费用、市场融资环境以及弃光限电等客观环境等等都利益相关。假设其他因素稳定,仅讨论上网电价补贴下调对光伏电站收益的直接影响,以业内平均指标为基数,测算结果显示:不同资源区因电价下降幅度不同,收益影响也不尽相同,2016年电价下降将导致电站内部收益率(IRR)降低0.91%~2.52%,其中,一类资源区影响最大。

光伏电站投资作为光伏产业链上收益最高的环节,逐渐成了继制造业之后的聚集焦点,保持内部收益率持平或者继续提高是市场投资的主旋律。

提高电站内部收益率,首先想到的答案自然是降成本,其次根据电价补贴的发放原则,提高的发电量便是下一个答案。而综合来看,从系统成本、运维效率、发电量等角度综合优化,实现LCOE的持续降低,在25年生命周期内,为投资者持续带来稳定可靠的收益,才是维持IRR(内部收益率)平衡的关键所在。

以一类资源区为例,上网电价补贴下调后,若想维持与2015年相同的内部收益率,电站投资金额须减少约0.46元/瓦;若同等投资条件,则发电量须提升约5.56%。

技术创新引领度电成本下降

单纯的降低初始投资,降低了行业的正常利润,行业将无法得到健康可持续发展。同质化严重,低成本、低质量、低价格,会摧毁我们未来的行业竞争力。企业必须有合理的盈利,才能够持续投资研发,保证适当的利润积累,是行业发展的基础。

中国光伏行业协会数据显示,从2007年~2015年,光伏组件价格从36元/瓦下降到现在3.5 ~3.8元/瓦,下降了86.4%;逆变器价格从4元/瓦下降到了0.3元/瓦以下,下降了90%以上;并网光伏系统价格从60元/瓦降到每瓦7 ~8元/瓦,下降了86.7%。

在保障电站质量的基础上,通过采用新材料、应用技术创新、精细化设计和智能化运维管理等措施,有效提升发电量,降低光伏LCOE,提高电站内部收益率,真正健康的保障电站的收益,达到最后平价上网的目标。

政府的各阶段各项政策的出台,都是意在推动光伏业通过技术创新引领成本下降,逐步取消补贴实现“平价上网”。早前能源局推出的光伏“领跑者”计划也意在激励企业技术创新,推动行业转型升级。

协鑫新能源技术创“鑫”的实践

协鑫集团利用硅原材料、电池、组件、电站建设、运营等完整的产业链,从材料、工艺、技术方案、实施工艺、运维管理等多方实践,通过技术创新,生产环节实现从“制造”到“智造”的本质转变,应用环节将光伏发电“做精、做专、做优”,降低度电成本,共同打造出一个光伏世界品牌。

光伏器件的技术创新

“鑫多晶”系列材料、“鑫单晶”系列材料,使电池效率平均值达到18%以上,光衰平均降低1%以上;在此基础上“鑫单晶”电池组件、金刚组件、金刚双片版型组件、双玻组件、双玻双面组件、HJT电池组件等新型组件应运而生,最高转换效率高达18%、提升了输出效率,而高电压组件、超大尺寸组件还降低了系统集成成本、建安成本。

光伏应用技术创新

协鑫新能源充分利用集团协调机制的优势,推动全产业链技术应用与提升。优化设计方案、开拓施工工艺、创新运营思路,除传统光伏发电形态外,积极开拓光伏农业种植、光伏扶贫、渔光互补、水光互补、牧光互补、高速公路、河道光伏等新兴的光伏发电市场,引进并创新了平单轴跟踪系统,水面漂浮式系统等,在山地、隔壁滩地、水塘湿地施工工艺等方面取得创新突破,保证质量、降低造价、缩短工期。

科技应用创新

协鑫新能源还积极参与系统设备开发研制,与华为等一批国内知名企业强强联合,参与高效组串逆变器设备、高压逆变器设备、铝合金材质线缆、预制舱变配电控制设备、自动清洗设备等开发研制,保证系统匹配性能、提高了整体转换效率。综合来看,通过这些技术措施提高发电量3-5%,降低损耗1-2%,这样达到降低25年生命周期度电成本的目标,实现光伏发电平价上网是可行的。

面对光伏发电布局原因产生的“弃光”现象不断发生,协鑫集团已开展了能源互联网与储能技术的研制工作。

信息化运营创新。对项目质量的管控和对项目盈利水平的正确评估正日益受到重视,并日渐成为一种趋势,能源互联网技术也正以惊人的速度渗入光伏发电产业,催生的智能光伏的产生。

利用大数据的分析能力可以有效提高光伏发电站的转换率,减少人工看护的成本投入,而更为重要的是可以为金融机构等投资者提供数据依据,实现风险可视化,增强其风险防控能力,降低金融风险从而提高光伏企业的收益。

提高电站收益不但需要系统整体解决方案,还取决于全生命周期整体的运营与维护的技术手段,经营期运行成本大幅降低,相关项目收益也会明显偏高。协鑫新能源通过引进了华为等企业光伏电站Fusion Solar系统管理理念,结合协鑫新能源的需求,开创了数据化、精细化的运营模式。协鑫光伏数据化运维系统,结合使用华为组串式逆变器、智能组件清洁装置,综合提升5-7%的发电量,同时降低运营支出。

光伏产业相关数据显示,今年前三季度我国光伏制造业总产值超过2000亿元,多晶硅产量约为10.5万吨;硅片产量约为68亿片,电池片产量约为28GW;组件产量约为31GW。截止2015年9月,我国光伏发电装机规模达到约37.95GW,而未来“十三五”期间或达150GW的规划目标。未来国家政策将继续向光伏产业倾斜,同时光伏产业将更加重视科技创新和价值创造,提高转换效率降低系统成本,加快与“互联网+”的融合。

补贴持续下降的即成现实,光伏业必须从技术上突破,找到解决方案。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报