6月24日,德业股份一纸公告再次将市场目光聚焦于工商业储能赛道。这家以逆变器起家的企业宣布,全资子公司宁波德业储能与慈溪滨海经济开发区管委会正式签署二期投资协议,将投入不少于12.32亿元建设年产9GWh工商业储能生产线。

至此,德业股份的16GWh工商储产能版图已完整铺开——一期7GWh项目已于2025年完成土地竞拍及募资变更等,二期9GWh地块在企业完成土地签约后将快速启动前期设计与施工筹备,拿地起30个月内完成竣工投产,54个月内完成达产复核。

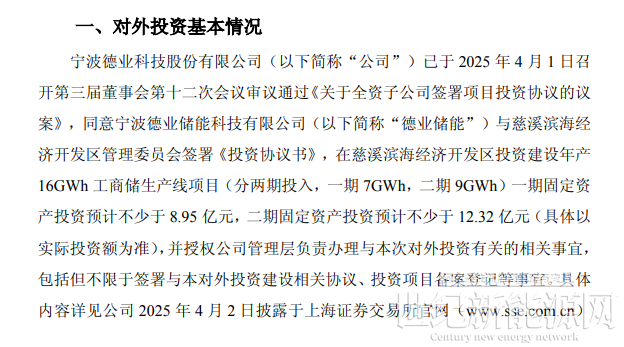

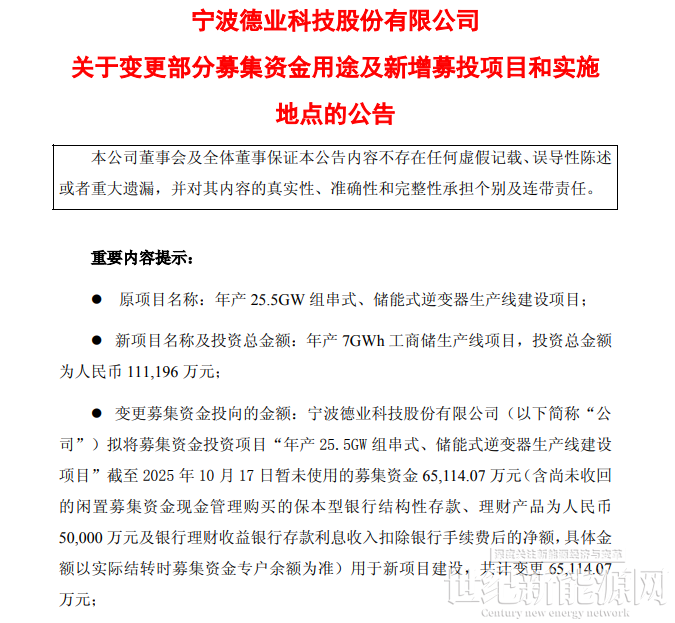

回看德业股份过去一年的扩产轨迹,战略意图清晰可辨。2025年4月,公司首次敲定16GWh工商储基地布局;同年10月,德业做出一个重要决定——终止原有“年产25.5GW组串式、储能式逆变器生产线建设项目”,将6.51亿元募集资金转向新增“年产7GWh工商储生产线项目”,投资总额达11.12亿元。

从逆变器到工商储的产能转向,折射出企业对市场趋势的敏锐判断:逆变器市场增速已从2022年的82.7%回落至缓慢增长阶段,而全球工商储需求正快速放量。德业股份管理层在公告中直言,此次二期扩产是基于“海外工商储市场需求进一步释放”的前瞻性布局。

德业并非孤例。2026年以来,储能产业链扩产浪潮席卷全行业。磷酸铁锂材料端,龙蟠科技、富临精工、万润新能、德方纳米等企业抛出数亿级扩产计划。电池与系统集成端,派能科技正加快推进10GWh锂电池研发制造基地二期建设;亿纬锂能披露了约230亿元的扩产规划,新增约超200GWh储能(动力)电池产能,涉及仲恺、荆门、上杭、启东等地;远景动力宜昌40GWh储能超级工厂、楚能新能源襄阳70GWh锂电池项目均在2026年进入投产节奏。从材料到电芯再到系统集成,储能产业正经历一场全链条的产能军备竞赛。

这场集体扩产的背后,是储能市场需求的持续超预期兑现。彭博新能源财经数据显示,2025年全球新增新型储能装机达112GW/307GWh,同比增长48%,2026年预计进一步增长至158GW/459GWh,增幅仍高达41%。国内市场同样强劲:2025年储能招标容量303.8GWh,同比增长72%;2026年1至2月单月招标容量同比增速分别达46.8%和65.7%。中关村储能产业技术联盟预测,理想场景下2030年我国新型储能累计装机将达291.2GW。需求端的爆发力可见一斑。

值得关注的是,AI数据中心正成为储能需求的增量引擎,据悉,仅2026年前五个月,AIDC储能出货就已超过10GWh,超过去年全年水平。与此同时,2026年6月中国锂电排产总量约268GWh,连续第四个月刷新历史峰值,其中储能电芯排产占比已达41.4%。“绿电+储能+算力”的一体化模式正从概念走向规模化部署。

然而,扩产热潮之下暗藏隐忧。有分析指出,尽管需求端持续高景气,但供给端产能扩张速度更快,部分环节已出现结构性过剩风险。当行业竞争从“规模扩张”转向“价值驱动”,产能规模只是入场券,全球化交付能力与全场景解决方案才是决定成败的关键变量。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报