5月21日,阳光电源再次用一份沉甸甸的大单敲响了2026年储能江湖的战鼓。这家中国光储龙头宣布,携手国际可再生能源公司Masdar,为阿联酋RTC 1 Plant(North)项目供应7.5GWh的PowerTitan 3.0液冷储能系统及2.6GW逆变器。项目配备344万颗684Ah叠片电芯,能量密度提升10%以上,电站初始投资大幅降低。

这已是阳光电源近年来在中东地区的又一枚勋章——此前,沙特7.8GWh全球最大储能项目的全容量并网,已展现了其构网型储能的硬核实力。从沙特到阿联酋,阳光电源在中东沙漠中接连树立起两大储能项目,仿佛在向世界宣告:全球大型储能赛道的王者之争,将由中国企业主导。

但阳光电源的进击远不止于此。纵观2026年上半年的战报,这家公司的签单节奏可谓“狂飙”:

3月,接连与南非Herholdt's Group、瑞士Delta Capacity、罗马尼亚ENEVO集团敲定超3GWh储能大单;4月,在第三届全球可再生能源峰会(GRES 2026)上,一口气签署总量超过11GWh订单。同时还斩获铁塔能源湖南数据中心2.5MWh项目,成为AIDC业务国内首单。据世纪储能不完全统计,阳光电源已签下超21GWh的大单。

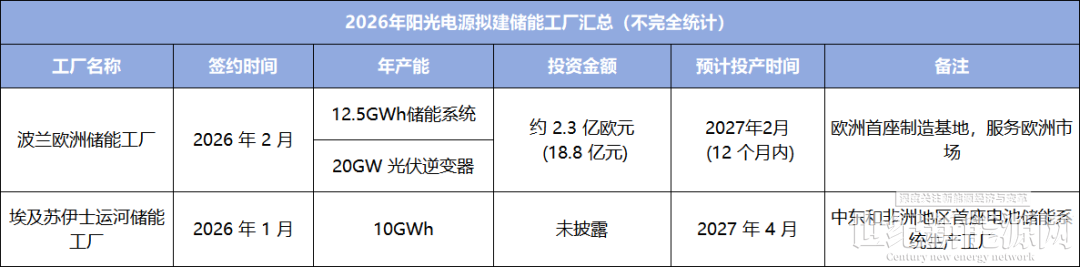

与此同时,一场全球产能布局的扩张风暴也在同步进行。1月份,埃及苏伊士运河经济区内一座10GWh电池储能系统工厂敲定,预计2027年4月投入运营,成为中东和非洲地区首座同类制造基地。2月初,阳光电源宣布在波兰下西里西亚省投建欧洲首座制造基地,总投资2.3亿欧元,规划年产能12.5GWh储能系统及20GW逆变器,预计2027年2月投产。

从欧洲到北非,从波兰到埃及,阳光电源正在全球储能版图上织就一张密集的“本地化生产网络”。

将目光从阳光电源一家企业拉长到全球维度,2026年的储能市场正上演着一场前所未有的结构性巨变。

据国金证券预测,2026年全球储能新增装机将达438GWh,同比增长62%。增长的驱动力已从过去的单一新能源消纳,升级为“AI算力基建+能源转型刚需+电网阻塞”三重引擎协同发力。AI数据中心对电力稳定性和快速并网的极致追求,正成为储能行业最富想象力的增量场景。

目光投向中国本土市场,2026年“强制配储”约束正式退出,取而代之的是容量电价、现货市场交易等市场化收益机制。新型储能已被首次纳入发电侧容量电价机制,意味着储能资产从过去的“成本包袱”正加速蜕变为具备持续经营属性的独立盈利主体。

欧洲方面,2026年预计装机51GWh,同比增长55%,光储平价的LCOE已低于燃气发电,市场需求从政策预期转向经济性锁定。中东地区更是一片火热,沙特与阿联酋要求新建风光项目强制配套储能,Wood Mackenzie预测到中东储能市场将在2026年底达到33.5GWh,潜力巨大。

在这幅全球储能大棋局中,中国企业正从“配角”变为“执棋者”。2026年一季度,中国储能锂电池出货量达215GWh,同比暴涨139%,头部企业纷纷优先承接高毛利海外订单。1至4月,中国企业海外大储订单总量已超60GWh,覆盖欧洲、中东、亚太、拉美、非洲全域。阳光电源、宁德时代、比亚迪、海辰储能等企业,正在从单纯的产品出口向产能出海、标准出海、服务出海全面跃迁。全球大型储能市场正在形成“中企主导规模、海外聚焦高端”的双极竞争格局。

但这并不意味着出海即是“坦途”。欧美加速出台本地化补贴与碳关税壁垒,海外客户对全生命周期安全与电网友好性的要求近乎苛刻,跨国交付与售后服务的“最后一公里”仍是痛点。阳光电源之所以能在中东、欧洲接连斩获大单,也是因为它在构网型技术、全栈自研PCS与EMS等方面构建了难以复制的“技术护城河”,同时用波兰、埃及两座工厂把“中国制造”改写成“本地制造”。

因此,2026年后储能行业的竞争,不再是产能与价格的简单比拼,而是全球供应链韧性、场景化定制能力、以及“技术+服务”本地化闭环的综合较量,那些仅靠低价出口的尾部玩家将被潮水冲刷殆尽。

从这个意义上说,阳光电源今年的每一笔订单、每一座海外工厂,都不只是企业自身的扩张,更像是一枚枚楔入全球能源版图的中国坐标,它们标记着从“设备出海”到“能力落地”的质变,也预示着在未来的能源地缘博弈中,谁拥有储能,谁就拥有了可再生能源的调度权与话语权。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报