2026年5月,碳酸锂期现货价格接连突破整数关口。电池级碳酸锂现货逼近19.5万元/吨,期货主连更是一路飙涨至20.5万元/吨,年内涨幅超67%。不到一年时间,行业就从“跌跌不休”切换到了“涨声一片”。

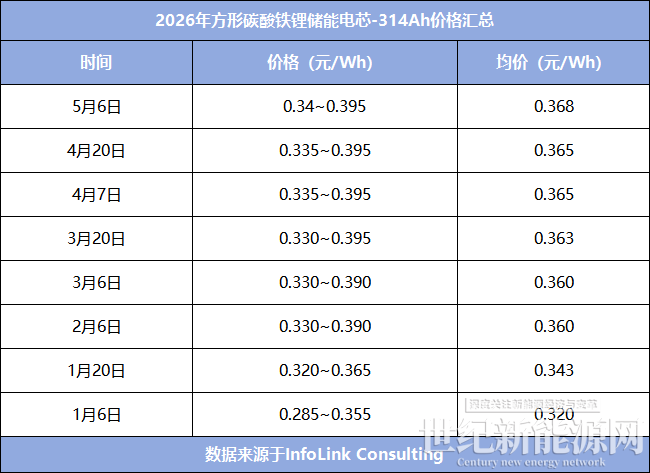

上游成本飙升的涟漪很快传导至储能电芯环节。Infolink数据显示,314Ah主流磷酸铁锂电芯半年涨幅超20%,其均价从2025年底的0.30元/Wh攀升至2026年4月的0.365元/Wh,当前最高报价已达到0.395元/Wh,0.4元大关近在咫尺。

电芯价格持续走高,订单集中爆发,“一芯难求”迅速成为行业高频词。但一个更关键的问题摆在所有人面前:这种局面能持续多久?所谓的“一芯难求”究竟是真实短缺,还是恐慌性囤货的前奏?

01

订单排到2027年,这不是口号是现实

判断真假短缺,最直接的证据就是订单周期。从“口号”到“合同”,“订单排到2027年”只花了一年时间。

先看出口端。国家海关总署数据显示,中国锂电池产品出口同比增长50.4%,储能产业链出口总额达81.1亿美元(约合人民币552.87亿元),同比暴增71.8%。储能已成为中国外贸出口的绝对核心引擎之一,海外市场对国内电芯的依赖程度仍在加深。

再看国内市场。据储能头条不完全统计,2026年一季度中国储能企业累计签署各类订单200.1GWh,其中电芯类订单125.88GWh,占比超六成;系统类订单已超72GWh。从企业端看,海辰储能总裁王鹏程近日透露“市场供不应求,公司全年产能已全部锁定,订单排到了2027年”。宁德时代也披露,其二季度排产依然饱和,产能利用率维持在85%—90%的高位,储能电芯占比持续提升。

图注:来源于AI图片

订单的激增直接传导至生产端。大东时代智库数据显示,2026年4月中国锂电市场排产235GWh,5月进一步跳涨至249GWh,连续三个月刷新历史峰值。值得注意的是,储能电芯的排产占比已悄然攀升至42.3%。

订单锁定未来,排产反映当下,两者共同指向一个结论:储能电芯的供不应求并非短期脉冲,而是结构性短缺的开端。而锂价重返20万元/吨,不过是在这轮供需大潮中,最先浮出水面的那块礁石。

02

扩产军备竞赛加速

是拐点将至还是过犹不及?

面对排到2027年的订单,龙头企业掀起了一场前所未有的产能军备竞赛。

2026年内计划投产的项目密集落地,海辰储能菏泽30GWh长时储能电池预计6月投产;赣锋锂电南昌30GWh新型储能锂电池预计7月投产;中创新航河南信阳51GWh动力与储能电池预计年底投产;鹏辉能源在衢州和河南两地火速加码36GWh以上产能。

但这些只是“上半场”。2027年及以后将迎来更大体量的产能洪峰,楚能新能源武汉二期80GWh预计2027年一季度投产;亿纬锂能多达230GWh的产能矩阵中,多个基地将于2027年二季度起陆续交付;远景动力宜昌超级工厂120GWh储能产能将于2027年全面投产。

不过,本轮扩产并非简单的规模复制。一个明显的变化是:企业正在全面收缩314Ah等老型号的扩产计划,转而将筹码全部押向500Ah以上大容量电芯新赛道。原因在于,大容量电芯是降本增效的下一代方向,谁抢先量产,谁就能在2027年后的市场竞争中占据主动。因此,即便市场最紧缺的是314Ah,企业也不愿再为即将成为“过渡产品”的型号投入重金。

而这种新旧产能切换,恰恰制造了一个短期矛盾:市场需求最迫切的成熟产品无人扩产,而企业重金布局的大容量新品尚未进入稳定爬坡期。要知道产线从建设到稳定爬坡,通常需要12到18个月。当前行业正处在从314Ah向500Ah以上加速迭代的关键窗口,新旧产线切换本身就意味着一定的有效产能折损。因此,即便纸面产能惊人,实际打到市场上的“有效子弹”并不会在某个时点突然井喷。

03

拐点或在2027,但稀缺将成常态

回到核心问题:电芯短缺会持续到2027年吗?小编认为:

第一,2026年下半年是最紧张的时刻,但短缺不会突然消失。碳酸锂站上20万元/吨后,成本推动型涨价动能仍在,下游储能项目IRR对电芯价格有0.02-0.03元/Wh的容忍空间。5月排产或将冲至249GWh的历史新高,储能占比突破42%,需求侧短中期没有熄火迹象。预计2026年全年“一芯难求”将贯穿始终。

第二,2027年是分水岭,但不是冰火两重天。大量2025年底至2026年初宣布的项目,将在2027年上半年进入密集投产期。亿纬锂能、楚能新能源、远景动力等百GWh级产能若如期落地,供给弹性将出现质的改善。但需求端同样不可小觑,有数据显示,全球储能装机2027年有望冲击600GWh以上,海外订单增速大概率维持在40%以上。2027年的剧本更可能是:从“全面紧缺”走向“结构性紧缺”,500Ah以上优质大电芯依然紧俏,落后产能则可能出现松动。

第三,长期看,真正稀缺的不是产能,而是“优质的产能”。这一轮扩产潮中,宁德时代、亿纬锂能、海辰储能等头部企业的项目,无论是技术路线、客户绑定还是资金实力,都明显领先一个身位。而部分二三线厂商的跟风扩产,在2027年下半年可能面临“刚投产就过剩”的尴尬。订单排到2027年的好日子,并不是所有人都能雨露均沾。

图注:来源于AI图片

客观地说,2027年“一芯难求”的局面会大大缓解,但要说彻底逆转、变成买方市场,还为时过早。碳酸锂能否稳住高位,500Ah以上新产品的良率爬坡速度,以及海外储能项目的实际落地节奏等几个变量将共同决定2027年供需天平最终倒向哪一边。但有一点可以确定,储能电芯从“可替代的配件”升级为“战略性稀缺资源”的故事,才刚刚开始。

04 结语

碳酸锂重返20万元/吨,订单排到2027年,电芯逼近0.4元/Wh……这些数字拼凑出储能行业当下的真实处境:一个承载了太多期待、也在承受巨大压力的产业。

上游成本的上涨考验着企业的成本控制与供应链韧性,下游订单的爆发考验着产能规划与交付能力,而不断涌入的新产能和海外市场的深度绑定,则在重塑行业的长期估值逻辑。

短缺不会永远持续,但优质产能的稀缺性将在这一轮行业整合中被进一步放大。海内外长协订单的签署,是对中国储能产品的“信任票”。而对于坐在牌桌上的企业来说,眼下的每一笔订单、每一座新工厂、每一次技术迭代,都在为未来的竞争格局奠定基石。而现在是检验真实功底的时刻——谁能在供不应求中实现安全交付,谁就能在全球能源转型的大潮中站稳脚跟。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报