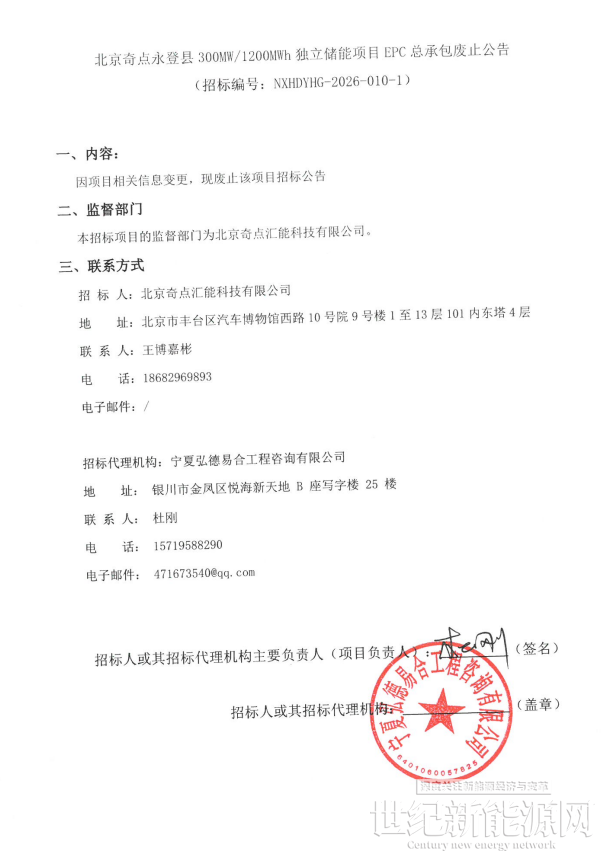

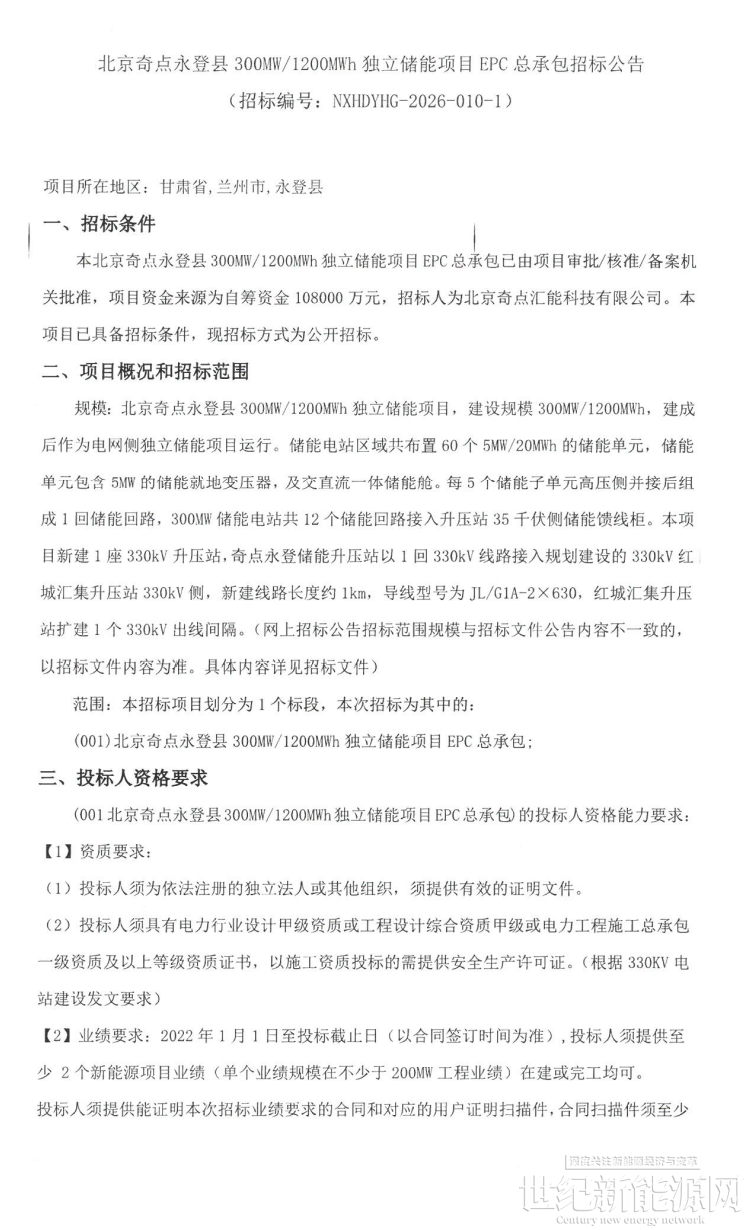

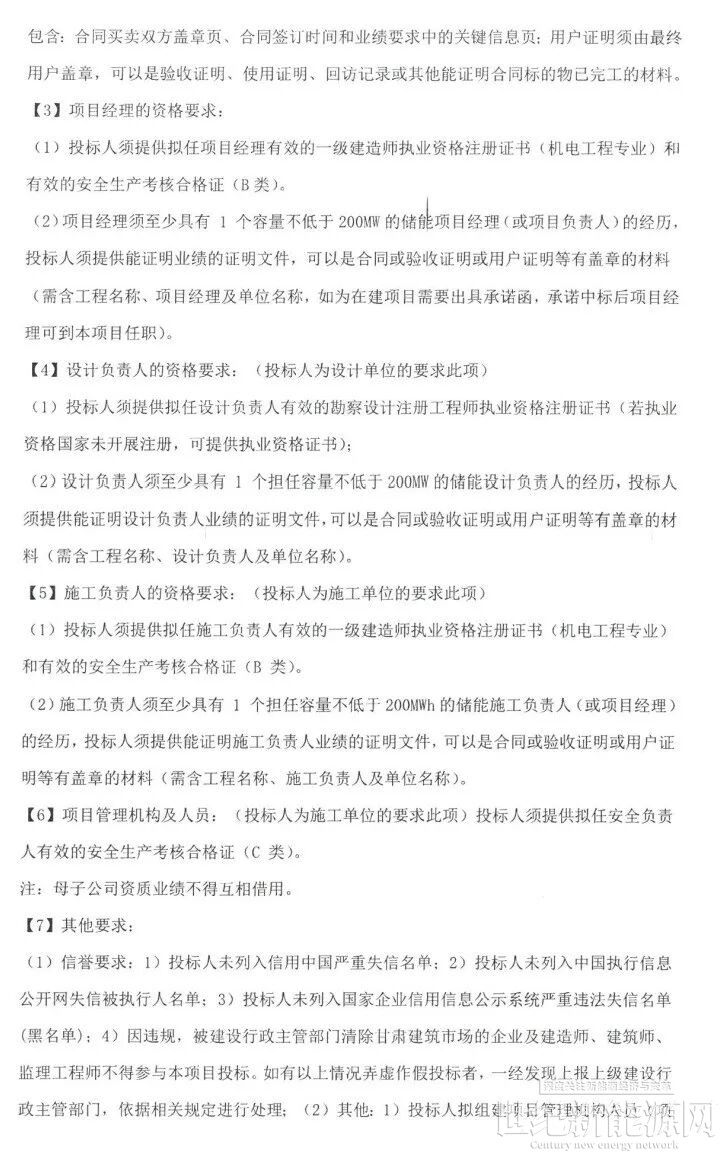

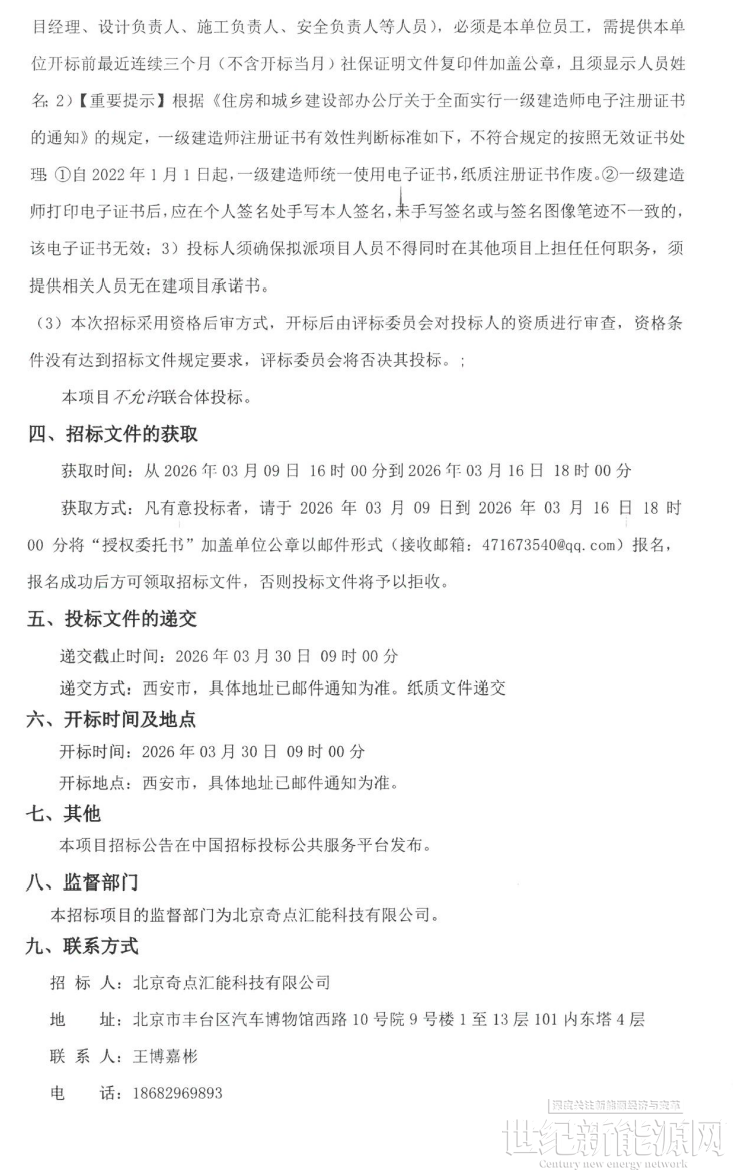

近日,北京奇点永登县300MW/1200MWh独立储能项目项目EPC总承包废止公告发布,据悉该项目刚于3月9日发布招标公告,次日就因“项目相关信息变更”宣告废止。据悉,该项目自筹资金10.8亿元,招标人为北京奇点汇能科技有限公司,建设规模300MW/1200MWh,划建设60个5MW/20MWh储能单元,建成后作为电网侧独立储能项目运行。

而这并非孤例。据不完全统计,2026年以来,储能招中标市场已有超6.2GWh项目招标终止,另有超6GWh项目出现废标情况。2025年“136号文”的发布是一个分水岭。强制配储取消后,过去依赖政策而仓促上马的项目失去兜底。

以2025年11月和顺申腾200MW/400MWh储能EPC项目为例,其中标结果废止的直接原因是“近期山西电网调频辅助服务市场政策发生重大调整,为更好地适应当前电网调频需求,决定对本项目技术路线进行变更”。当储能收益模式从政策保底转向“市场驱动”,原本的算账逻辑全部需要重来。

同时,地方监管趋严。今年2月,宁夏吴忠市一次性废止9个储能项目,原因集中在备案证逾期、投资主体放弃建设等。3月份包头市昆都仑区卜尔汉图镇人民政府人民控股包头10GW新型储能电池项目,也因“内蒙古广龙建设工程有限公司法定代表人授权委托书授权委托人未签字”而被废标。这种“圈而不建”的指标囤积行为,正在监管收紧下批量出清。

表面看是项目数量收缩,实质是低效产能出清。 装机规模不再是唯一考核指标,真实调用率和全生命周期IRR成为新评价维度。那些靠行政指令撑起来、缺乏技术沉淀、资金实力薄弱的项目和企业,正在加速离场。留下来的,将是具备核心技术、能够算清经济账、真正满足电网需求的优质标的。

原文件如下:

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报