一个十年前投产的风场正在爆发新的危机。

近期,三峡能源旗下国宏芝瑞风电场99套风机叶片出现家族性缺陷,需开展综合治理,三峡能源或将通过法律途径就叶片质量问题追责,引发行业广泛关注。

此次质量事故的责任关联方,正是昔日风电巨头国电联合动力。

这家企业上一次进入行业视野,还是作为龙源电力“1元股权转让”的核心标的——龙源电力与国能电气以象征性价格,将所持联合动力各30%股权转让给国能新能源。

转让前,联合动力已陷入长期经营困境,资不抵债,截至2025年9月30日,其净资产已达-71.37亿元。

国家能源集团通过“左手倒右手”,将联合动力变为国能新能源全资子公司,龙源电力与国能电气抽身离场。如今的联合动力,已基本剥离风机制造核心业务。

此次纷争既涉及行业敏感的质量话题,又涉及开发商与边缘整机商的矛盾,还将两大能源央企牵涉其中,将如何解决?联合动力又将何去何从?

内蒙古国宏芝瑞风电场 截图自:三峡陆上能源

质量问题愈演愈烈,开发商拿起法律武器

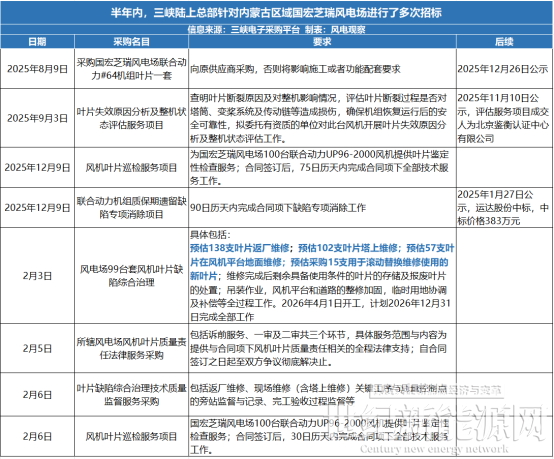

风景秀丽的内蒙古国宏芝瑞风电场,近半年来频繁出现在三峡能源的招标平台上。

2月3日,三峡发布陆上能源风电机组叶片缺陷综合治理项目招标公告显示,内蒙古自治区赤峰市克什克腾旗芝瑞镇兴华村附近的风电场99台2.0MW风机叶片出现大批量缺陷,拟对上述叶片开展缺陷综合治理工作。

该项目所属风电场总装机容量300MW,共安装150台2.0MW风力发电机组,其中联合动力品牌机组100台。风场于2016年9月29日实现全部达产,至今投产已有近十年时间。

根据公开信息来看,质量问题的爆发始于2025年8月,该风场#64风机叶片断裂。三峡能源紧急启动失效分析,委托鉴衡认证中心评估断裂对塔筒、变桨系统等关键部件的潜在影响,并向联合动力采购新叶片以控制单点风险。

但实际问题要严重得多。

三峡陆上能源随后进行了风机叶片巡检服务及质保期遗留缺陷专项消除项目的招标,大致预估下来,99台风机的297支叶片全部存在不同程度缺陷,属于典型的家族性缺陷,必须开展全面综合治理。

目前,三峡陆上能源已启动治理、追责、监管三项核心招标,项目计划今年4月开工、年底完工。

事故的直接经济损失不容忽视,风机停机将导致发电量骤减,收益缩水;而叶片综合治理、运输吊装、法律服务、监督服务等各项成本,业内估计将高达上亿元。

叶片问题并非行业个例,由于设计、生产等导致的问题往往需要整机商加以弥补。比如美国VineyardWind1海上风电项目叶片断裂事故,GE Vernova为处理善后花费7亿美元,使得其风电部门第三季度亏损额更是由第二季度的1.17亿美元扩大到3亿美元。

很显然,三峡陆上能源不可能独自承受这一损失,必将采取法律手段对联合动力追责。

而对于联合动力的质量与设计问题,风电观察检索公开信息时发现,三峡能源并非唯一通过法律手段向联合动力追责的苦主。

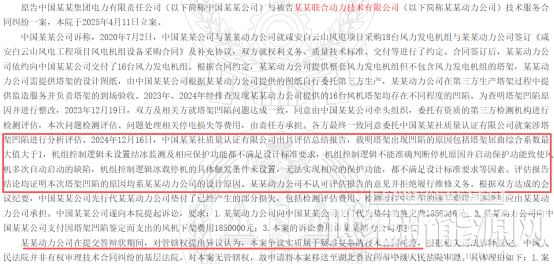

2025年11月,葛洲坝人民法院曾公布《中国某某集团电力有限责任公司与某某联合动力技术有限公司技术服务合同纠纷一审民事裁定书》。据报道,事件双方为葛洲坝电力和国电联合动力。

双方因咸安白云山风电项目塔架凹陷引发技术服务合同纠纷,设备采购合同签订于2020年7月,国电联合动力负责提供塔架设计图纸并提供监造服务,葛洲坝集团委托第三方生产塔架。

2023-2024年,项目中的16台风机塔架均出现凹陷,双方约定委托中国船级社质量认证有限公司检测,2024年12月的检测报告认定凹陷是国电联合动力的设计原因,但国电联合动力不认可该结论且拒绝维修。

截图自中国裁判文书网《中国某某集团电力有限责任公司与某某联合动力技术有限公司技术服务合同纠纷一审民事裁定书》

葛洲坝集团先行垫付了鉴定费、风机下架费等相关费用,起诉要求国电联合动力支付垫付的鉴定费、风机下架费等共计370余万元。

而国电联合动力对案件管辖权提出异议,称此案是疑难复杂的技术合同纠纷,葛洲坝人民法院作为基层法院无权审理,还指出检测报告存在计算不准、论证缺失等问题。

现阶段结果是,联合动力对管辖权提出的异议成立,案件将移送至湖北省宜昌市三峡坝区人民法院处理。

对簿公堂,或许也是无奈之举。开发商与整机商的纠纷问题,能通过沟通协调,及时解决问题化解的,不会走到对簿公堂这一步,典型反例就是中闽能源与西门子歌美飒。若相关方无协商诚意、无履约能力,私下协商已失去现实意义。

联合动力退场,既输给对手,又输给底线

回看国电联合动力,这家企业自始至终站于巨人的肩膀上。

背靠国电集团,2007年至2012年,仅用5年时间,它就从行业初学者迅速跻身全国风电新增装机容量亚军,“风电速成之王”的名号在行业内广为流传。

其崛起并非偶然,早期从德国Aerodyn能源系统公司引进1.5MW机组技术,掌握完整设计体系及全部软件代码;吸纳国际风电巨头专业人才,筑牢技术根基;在制造端成为国内首家实现叶片设计、模具制造到生产全链条自主的整机组装厂,兼具整机商与叶片制造商双重身份。

凭借技术优势和国电集团的资源壁垒,2012至2015年,联合动力连续四年稳居全国新增装机量第二,仅次于金风科技,客户数量达到峰值。

但这也成为其最辉煌的顶点,此后便悄然开启下坡路。

联合动力在制造端退场,是多方面共同作用的结果:

其一,其在技术迭代上的滞后跟不上市场竞争的脚步,联合动力市占率逐年下滑。核心技术人才的大量流失进一步削弱了其技术竞争力。

诸多风电企业知名技术高管在2015年前后离开联合动力,比如现任明阳智能业务总裁的张启应,副总裁王冬冬、叶凡在2024-2016年期间先后从联合动力核心技术岗位离职,三一重能现任董事长李强于2018年从联合动力技术中心总工程师岗位离任,成为三一重能研究院院长、总工程师。

其二,央企整合阵痛是其命运的又一转折点。

2017年神华集团和国电集团重组为国家能源集团,国电集团对联合动力的支持力度悄然减弱。2021年国电联合动力要升级为国家能源集团下属二级公司,公司董事长、总经理均已换帅,原神华系领导担任联合动力的核心领导层。

换帅之后的联合动力并未展现出复苏迹象。据公开信息不完全统计,联合动力2021年-2024年风机中标量分别在935.9MW、2546MW、918MW、1400MW,订单基本来源于其母公司国家能源集团,市场化竞争力丧失。

2025年,联合动力几无中标记录,不仅如此,2025年10月,国家能源集团位于河北省两个200MW风电项目重新定标,中标企业也由联合动力变更为远景能源,中标总价8.25亿元。几近宣告其整机商身份的退场。

其三,联合动力退场,亦源于对产品质量的漠视。

叶片作为风机核心部件,原本设计寿命20至25年,但芝瑞风电场机组不到十年出现99台风机家族性缺陷,足以说明联合动力当时在生产环节存在设计标准不达标、工艺管理松散等严重问题。

这一隐患的根源,与2015-2016年风电抢装潮密不可分,全行业抢工期、压成本,运营商降低验收标准,厂商为赶交付在材料、工艺、质量控制上妥协,而联合动力作为当时的头部企业,未能坚守质量底线,最终自食恶果。其叶片质量爆雷是风电发展过程中的一个负面缩影,为全行业再次敲响质量警钟。

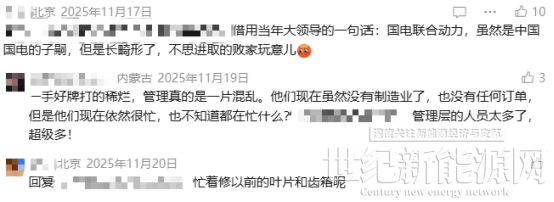

网络截图,相关从业者对于联合动力的讨论

但联合动力并非没有转型机会。

翻阅当时的新闻可以看到,2014年,联合动力已开始由制造业逐步向制造服务业转变。其管理层意识到,早期安装的风电设备陆续出质保让风电服务市场的规模比预想的更大。

十年后的2024年,国家能源集团董事长指出,联合动力公司要拓展风机运维服务市场。集团公司要进一步研究出台对联合动力公司的支持帮助措施。

回顾联合动力近19年的发展,应国电集团战略而诞生,以央企力量突破风电设备“卡脖子”、构建自主可控产业链,仅用5年跻身行业第二;又用10年陷入持续亏损、资不抵债。如今在国家能源集团部署下,公司彻底退出整机制造,转向运维服务,或许将带来新的转变。

而在谈未来之前,联合动力仍需直面现实压力,与葛洲坝电力的技术合同纠纷尚未了结,还可能面临三峡能源的法律追责。后续如何发展,都将为行业树立一个质量领域的参照标尺。

对整个行业来说,风电经历了一轮又一轮的“抢装潮”,叠加价格战,遗留问题可能会在未来几年进一步暴露,风机叶片断裂事故在近年来已屡见不鲜,且呈现出高频、连续、批量的趋势。

无论是开发运营商,还是整机商,都需要做更多的准备,风电场的综合治理及运维是一片非常广阔的市场,也是所有风电企业必须补上的关键一课。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报