2025年储能市场步入关键的转型期。136号终结了“强制配储时代”,394号文推动储能行业从“政策驱动”转向“市场驱动”,叠加下半年分时电价的调整,储能项目的收益模式正在发生深刻的变革。

传统模式下,储能项目依赖于峰谷价差带来的“躺赚”收益,但随着各地分时电价收益的大幅度缩水,1502号文取消行政性分时电价,单靠“价差套利”已难以支撑项目收益的稳定性。因此在电力市场化的模式下,储能收益正转向“现货套利+辅助服务+容量补偿”等组合模式。

当前,储能行业正处于向“市场化”过渡的探索阶段,新的收益模式尚未成熟,项目普遍面临着收益不稳定、回本周期长的困境;在这一过程中,能够提供稳定收益预期的容量补偿机制,正逐渐成为行业关注的焦点。

9省补贴政策“大比拼”

储能“市场化”迈入关键期

容量补偿本质上是一种宏观的市场化机制。对于储能项目而言,该机制最直接的作用,就是提供一份可预期、可测算的稳定收益。通俗来讲,只要储能电站具备合格的调节能力并随时为电网“待命”,就可以获得这一份“保底收入”,而且这笔“底薪”也能覆盖项目部分的前期成本,这不仅可以缓解项目因电价波动而导致收益不稳定的问题,也可以进一步降低项目的投资回报风险与现金流压力。

但容量补偿政策也并非是“万能钥匙”,不能就此解决储能项目面临的盈利困境。作为一项“保底收益”,容量补偿的核心目标是帮助储能项目实现可持续运营,即先让项目“活下去”,而非是直接获得高额利润。因此,积极探索储能多元化收益渠道,仍是当前行业的重要任务。

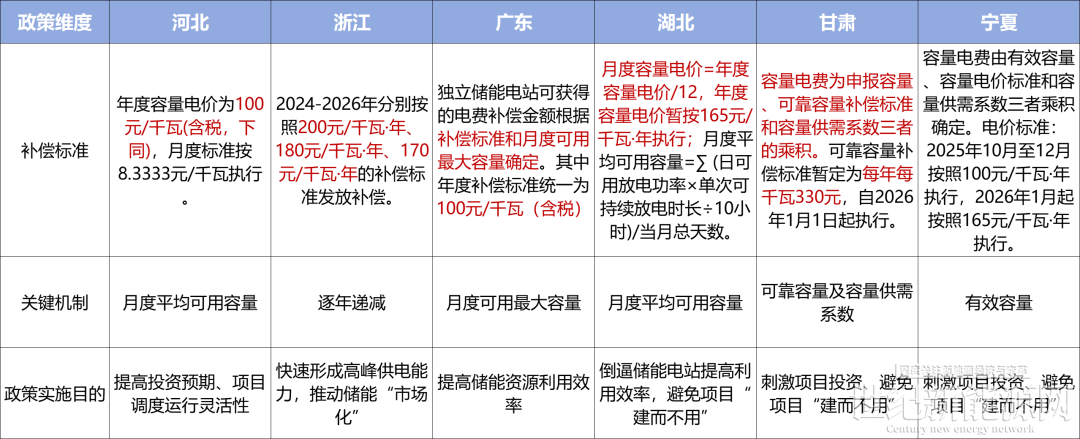

近年来,多地结合区域新能源发展情况,积极探索容量补偿机制的落地。据史记储能不完全统计,截至目前全国已有山东、新疆、浙江、广东、内蒙古、河北、宁夏、甘肃、湖北共9个省份出台相关政策,标志着我国储能行业正处于“市场化”转型的关键阶段。

从已发布的政策来看,9省容量补偿机制政策大致可分为三类:

以内蒙古、甘肃、新疆为代表的“激进派”,补偿力度较大,旨在以“高补贴”缓解区域新能源消纳难题;以宁夏、浙江、河北、湖北、广东为代表的“稳健派”,按不同年份分阶段实施补偿,循序渐进推动储能“市场化”进程;以山东为代表的“市场导向派”则对长时储能给予加倍补偿,以满足长周期调峰需求。

然而,具体到政策的内容细节,各省的容量补偿机制又显现出较大的差异性。有的以“放电量”为标准、有的以“可用容量”为标准;有的补贴高达330元/kW·年,有的补贴只有100元/kW·年,这背后到底暗藏怎样的玄机?

一地一策

哪个省份政策最“香”?

从各省落地的补偿机制细节来看,大致可归类为“放电量补偿”与“容量补偿”两种导向,这差异背后,是各省新能源市场面临的不同压力与应对之法。

1、山东:容量补偿机制的先行探索

山东作为储能发展较快、电力市场较为成熟的省份,同样也是容量补偿机制的“先行者”。2022年,为应对新能源装机激增带来的负荷调节压力,山东率先对储能示范项目给予“2倍”容量补偿,以激励储能项目的建设。

2023年山东新增新能源和可再生能源装机1934.9万千瓦,创历史新高,为破解“弃风弃光”加剧和长周期调峰能力不足的难题,政策进一步聚焦长时储能,按照“可用容量补偿标准的2倍”给予补贴,以此推动长时储能项目建设的积极性,提升新能源消纳水平。

2、新疆、内蒙古:“放电”补偿的两种逻辑

新疆、内蒙古皆以“放电量”作为补偿核算标准,直接为储能参与调节的实际放电行为付费,核心目标都是提升新能源消纳能力。

新疆的容量补偿政策更具引导性与过渡性。其更多是为了激励储能电站尽早并网投运,多放电,以解决新能源消纳和系统调峰能力短缺的问题。而“逐年递减”的阶梯式补贴也释放了明确的信号:补贴是暂时的,储能需在这三年“窗口期”学会“靠市场吃饭”,逐步探索辅助服务、中长期交易等多元收益渠道,推动储能“市场化”转型。

内蒙古则表现出更强的紧迫性。作为新能源装机第一大省,本地消纳压力较大、调峰资源紧张,因此内蒙古采用了10年长期、0.35元/千瓦时高补贴的形式,以稳定、可观的价格保障,强力刺激储能项目投资建设与调用的积极性,破解当前部分项目“建而不用”的困局,迅速缓解当地“迫在眉睫”的新能源消纳压力。

简而言之,新疆以递减补贴引导企业“看向市场”,内蒙古则以高价补贴推动企业“立刻开工、全力放电”。两地虽路径不同,却都是为了解决西北地区的新能源消纳难题。

3、聚焦“容量”标准,六省各出“奇招”

河北、浙江、广东等6省的补偿标准均以“容量”为导向,但从政策细节上看,又各具地方特色。

河北的政策简明直接,以“月度平均可用容量”为关键计量点。简单说,只要每个月储能电站保持健康、可随时响应调用的状态,即可获得稳定收益。这种方式既给了投资方清晰的收益预期,也增加了项目调度运行的灵活性,有助于储能项目多元化收益渠道的探索。

浙江的容量补偿政策则具有较强的“引导性”,其补偿资金明确指向“2024年6月30日前并网的项目”,直接锁定130万千瓦的电网侧储能容量,以快速形成可调度的能力。同时,其设定的逐年递减补偿标准,目标也是推动储能参与电力现货市场,构建多元化收益模式。

广东以“月度可用最大容量”为标准,其核心是激励储能电站在每月持续保持可随时被调用的状态,以缓解广东作为“受端电网”对调节资源的迫切需求,也更有动力探索项目多元化收益渠道。同时,政策中还设置了严格的容量认定与考核机制,要求储能电站必须达到一定的出力能力,进一步提高了储能资源的利用效率,避免产生资源闲置或者低效运行的情况。

湖北的政策亮点在于设定了明确的绩效门槛。湖北容量补偿以“月度容量电费=月度容量电价×月度平均可用容量”的方式结算,其中要求“若项目全年等效充放电次数偏低(电化学储能低于240次,压缩空气储能低于180次),当年容量电费回收20%”,这一设计直接倒逼储能电站提高利用效率,避免“建而不用”的资源浪费。

甘肃、宁夏的容量补贴机制更具系统性。首先甘肃赋予储能与煤电同等的容量主体地位,即统一执行330元/千瓦·年的暂定标准;宁夏的补贴标准也从2025年的100元/千瓦·年上涨到2026年 的165元/千瓦·年,这给予市场明确的价格上涨的预期,刺激企业投资积极性。其次,两省的容量电费均由工商业用户和发电企业/外送电量月按比例分摊,体现了“谁受益,谁承担”的原则。

尤为关键的是,两省均设立了严格考核红线:宁夏全年有三个月非停,取消第二年容量补偿资格;甘肃全年有三个月扣除100%容量电费的,直接扣减全年容量电费。这迫使投资方提升设备与运维质量,避免出现“建而不用”的无效投资。

9省政策虽在细则上因地制宜、各有侧重,但核心目标一致,即通过容量补偿机制,激励储能项目建设速度与调用情况,提升电网调节能力与供电安全水平。

当前各地的容量补偿政策仍处于探索与完善阶段。2026年或有更多的省份将结合全国电力市场建设进程及区域供需特点,继续分阶段、分区域推进容量补偿政策的落地,深化差异化机制的探索。在积累足够地方经验之后,国家层面将有望逐步推动形成更统一、更稳定的政策机制,推动储能行业实现健康、可持续的发展。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报