9月8日,思格新能源再次向港交所递交招股书,重启IPO进程。

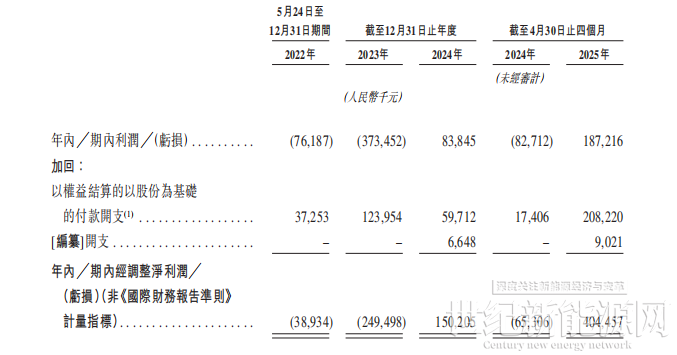

根据最新招股书显示,思格新能源在2024年实现扭亏为盈,全年收入达13.3亿元,较2023年的0.58亿元大幅增长22.8倍;净利润方面,从2023年亏损3.73亿元转为2024年盈利0.84亿元。2025年1~4月,公司实现收入12.06亿元,净利润1.87亿元。

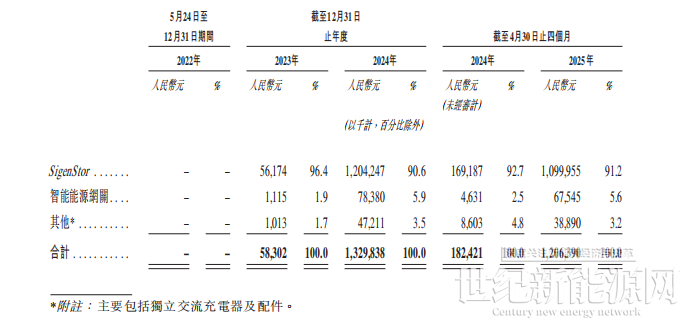

对于业绩大幅变动,企业在公告中解释称,2023年净利亏损主要因迅速扩大商业生产和销售规模所带来的行政与研发开支增加。而2024年实现盈利,则得益于其核心产品SigenStor销量从2023年的18MWh大幅度增加至447MWh,增幅近25倍。截至2025年4月30日,该产品销量进一步增至433MWh,推动利润持续上升。

据弗若斯特沙利文报告,按出货量计算,思格新能源已成为全球最大的可堆叠分布式光储一体机解决方案供应商,2024年全球市场份额达28.6%。目前公司业务覆盖60个国家和地区,欧洲是最大市场,贡献超60%的收入,亚太地区和非洲地区分别占比19.7%和12.9%。

产能方面,思格新能源位于上海金桥的新生产基地已于2025年6月开始试产,占地面积约29,000平方米,逆变器的设计年产能为75000台,储能电池的设计年产能为2500MWh,并于7月启动逆变器量产。此外,公司正在江苏南通建设新的生产基地,专注于工商用光储充解决方案,预计2026年第四季度竣工。

值得注意的是,此次递表是继首次申请失效后的再次尝试。据悉,思格新能源成立于2022年5月,由前华为智能光伏业务总裁许映童创办。企业在今年2月21日首次递表港交所申请上市,但8月22日,思格新能源的港股IPO招股书状态已变为“失效”。

尽管2024年思格新能源实现了扭亏为盈,但其在招股书中也明确指出目前面临的多个风险:目前公司业务高度依赖SigenStor单一产品线,而储能行业竞争激烈,价格战与新品迭出不断冲击市场地位。为应对业务结构单一的问题,思格正持续投入研发与产品差异化,如2025年推出工商业专用电池光储充解决方案SigenStack及专用逆变器,积极拓展应用场景。

总体来看,思格新能源虽展现出良好的增长势头,但作为成立仅三年的企业,其在产品丰富度、运营体系完整性及抗风险能力等方面仍面临挑战。行业竞争加剧及市场环境多变,为其未来业绩增长带来不确定性。此次重新递表港交所,企业能否成功经受住资本市场的“考验”,仍值得密切关注。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报