一、核心数据概览

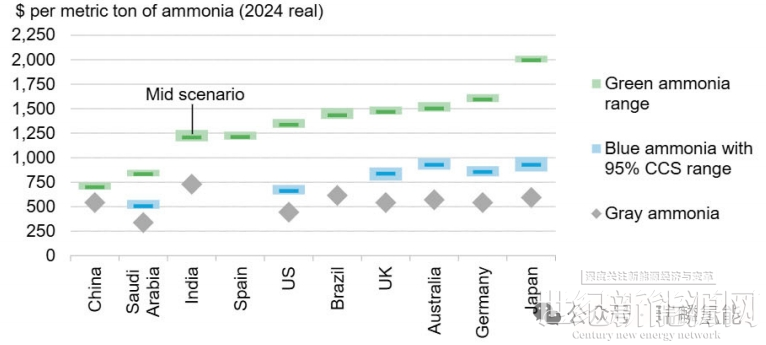

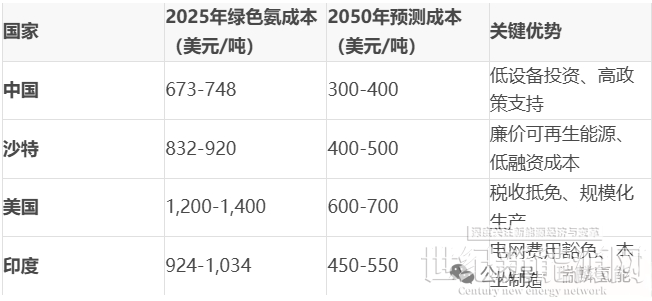

1.绿色氨成本标杆:2025年中国以673美元/吨的平准化成本成为全球最低价生产国,较全球平均水平低44%-50%,沙特阿拉伯以832-920美元/吨次之。

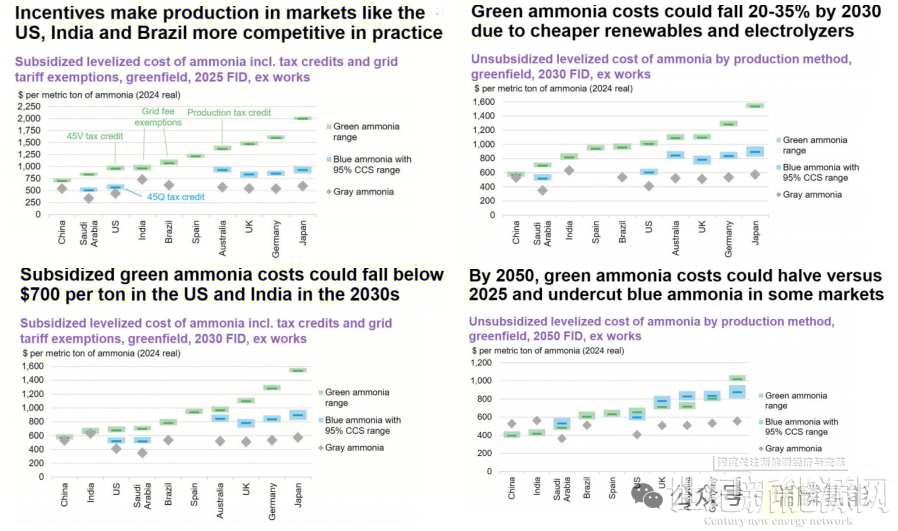

2.长期降本潜力:2025-2050年绿色氨成本预计下降51%,主要受益于电解槽(降45%)和可再生能源(降49%)技术进步。

图:2024年氨生产成本 资料来源:BloombergNEF

3. 政策影响量化:2035年欧盟碳关税(预计碳价155美元/吨CO₂)将为美国蓝色氨带来99美元/吨溢价,但绿色氨需碳价225-253美元/吨CO₂才能与灰氨竞争。

图:各预测数据。 资料来源:BloombergNEF

二、成本趋势与驱动因素

(一)绿色氨的成本构成与驱动

1.电力成本主导:占生产总成本的34%-70%,沙特因光照资源丰富电力成本最低,日本因能源依赖进口成本最高。

2. 设备投资优势:电解槽与合成装置占46%-57%成本,中国凭借低资本成本(融资利率4%)和设备本地化生产显著降低投资门槛。

3. 运营优化空间:电解槽利用率从90%降至70%可通过灵活调度可再生能源节省8%成本,适用于风光资源波动大的地区。

(二)蓝色氨的成本瓶颈

1. 区域成本分化:沙特阿拉伯通过廉价天然气(0.5美元/MMBtu)和碳封存基础设施实现最低蓝色氨成本(479-568美元/吨),但仍比灰氨高50%。

2. 政策依赖显著:美国通过45Q(碳捕获抵免)和45V(氢能抵免)税收政策,将蓝色/绿色氨成本分别降至525美元/吨和921美元/吨。

(三)长期竞争力预测

绿色氨超越路径:至2050年,中国和印度的绿色氨成本(300-550美元/吨)可能低于本地新建灰氨工厂,而蓝色氨因天然气价格波动和碳封存技术停滞,降本空间有限。

表:区域竞争力

三、政策与技术协同效应

(一)碳定价与贸易壁垒

1. 欧盟碳关税(CBAM):2035年碳价机制下,美国蓝色氨在欧洲市场将比本土灰氨便宜99-273美元/吨,但需承担跨境碳认证成本。

2. 亚洲市场挑战:日本燃煤掺氨发电成本比煤炭高90美元/MWh,沙特和美国则因氨燃料能量密度低面临107-150美元/MWh溢价。

(二)技术路径选择

1. 绿色氨生产模式:

- 离网模式:风光储一体化项目可规避电网费用,但电力成本较高(如沙特沙漠项目)。

- 电网连接模式:印度、巴西通过政策豁免电网费用,降低电力成本20%,加速项目经济性。

2. 蓝色氨技术路线:

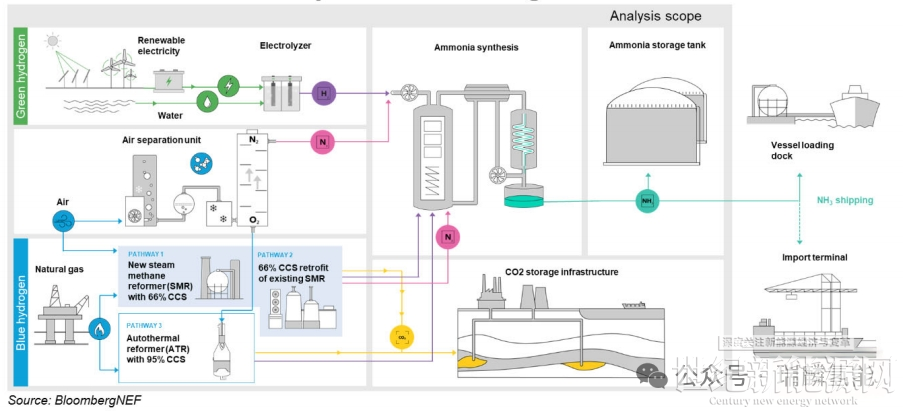

- ATR工艺(95%碳捕获):初始投资高但碳强度仅0.1吨CO₂/吨氨,适用于长期低碳目标地区。

- SMR改造(66%碳捕获):沙特采用此技术实现214美元/吨最低成本,但碳强度达0.66吨CO₂/吨氨。

图:绿氨和蓝氨的工艺

四、结论

1. 绿色氨主导长期市场:2050年其成本优势将覆盖全球主要市场,中国和印度或率先实现“绿比灰廉”。

2. 蓝色氨过渡角色:中东和北美依赖低成本天然气与碳政策支持,预计维持竞争力至2030年代。

3. 政策与技术双轮驱动:碳定价、税收抵免与电解槽技术创新将是重塑全球氨供应链的核心变量。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报