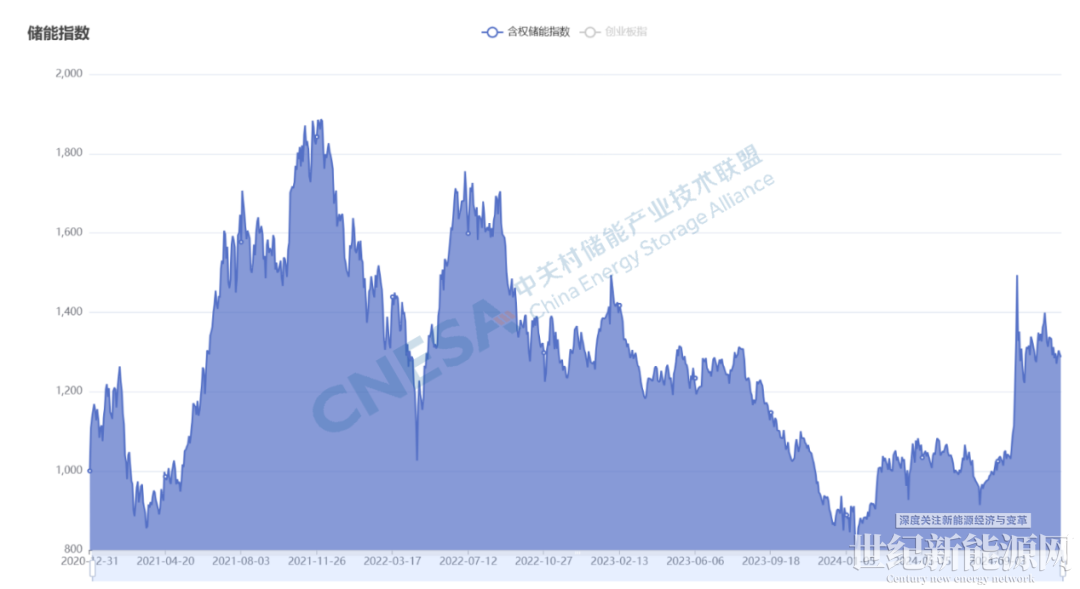

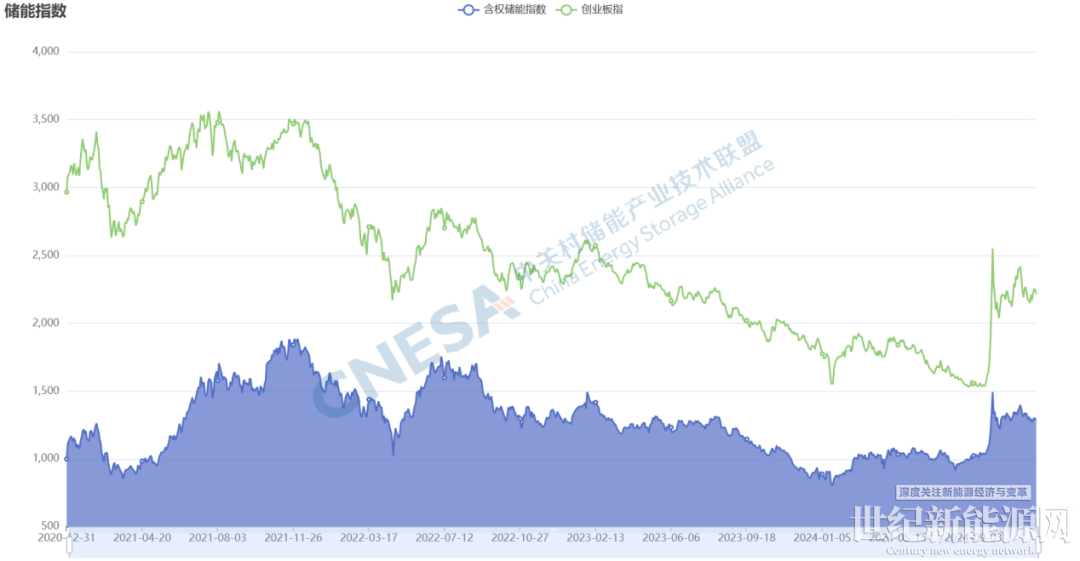

储能指数本月继续震荡整理形态,指数收为1288.58. 本月上涨0.64%,创业板指数上涨2.75%。2024年1-11月储能指数上升37.44%,同期创业板指数上涨17.59%。与2021年初指数创立相比,储能指数上涨28.85%,创业板指数下降25.03%。

图1 2021年1月-2024月11月储能指数运行情况

图2 同期储能指数与创业板指数的对比

11月跟锂电相关的动态十分密集。中旬,时隔三年,中国再度取消、下调部分商品的出口退税率,其中包括把锂电池的出口退税从13% 降到9%。有观点将其解释为财政压力所致,但从规模上看,静态测算影响财政收入830亿元,占2023年一般公共预算收入0.4%,对财政影响或并不是主要方面。政策目的更多的是推动出清低效率企业的过剩产能和修复中欧经贸关系(光伏和锂电池商品出口第一大目的地都是欧盟)。

11月25日,媒体报道,欧洲议会国际贸易委员会主席贝恩德·兰格周五宣布,欧盟和中国即将达成协议,取消对中国进口到欧洲的电动汽车的关税。据悉,24年欧洲新能源汽车增速转负,新车型推广速度显著低于中国企业,产品竞争力亦较为不足;欧洲关税壁垒的打通,将较为利好中国新能源汽车出口欧洲市场。消息出来之后的交易日,电池板块一度冲高回落,尾盘在主要指数的大幅拉升后,才跟随上涨。

面向12月,锂电有望完成长协谈判。有机构预测,整体需求预计还有20%以上的增长,(动力17%+,储能30%+)。现阶段铁锂、负极头部部分企业产能利用率显著提升,电池厂需确保明年供应链稳定性(尤其是大单),部分环节涨价已经蠢蠢欲动。有机构预期锂电材料这波涨价将分两步:先是产能紧张的高端产品和长期严重亏损的环节先涨价,预计在今年年底的谈价中落实,明年上半年左右落地;然后等行业产能利用率站上70%,全产业链将进入涨价周期,预计在明年下半年可看到。如果是这样,全链都会受益。机构对龙头企业的盈利预期也在上调过程中。

而近期的经济数据也支持这种乐观。11月官方制造业PMI 50.3,前值50.1,比上月回升0.2个百分点,预期50.2,超出预期,也恢复增长,并且是需求和生产同步改善。11月高频数据与11月PMI均验证经济基本面的改善趋势。天风按照高频数据估算,11月度GDP同比增速有望上行至5.3%左右(10月估算为5.1%左右)全年GDP有望实现5%左右的增速。另外据媒体报道,中央经济工作会议将比预期提前召开,并将2025年财政赤字目标设定为高于平常的比率。多数机构普遍不以为然,但超市场预期有合理性,且最终明年广义财政赤字扩张力度非常值得期待。从各个角度看,中国当前很适合中央财政发力加杠杆。即使加上各类隐形债务和国企债务,政府总资产负债率仍然位于全球低位,中国政府债务几乎都是本币计价本土持有者,政府融资成本显著低于经济潜在增速,生产力高度发达,目前几乎看不到过高通胀的风险。

不仅是锂电板块,现在市场中国内机构普遍表现的比较犹豫,外资对中国市场的分歧较大(分歧点主要在两方面,一个是关税影响,另一个是房地产)。而活跃资金在主导市场风格,板块轮动频繁,且小市值、一些细分板块市场热度高,刻意回避机构重仓品种,这也是市场生态的体现。机构即使看到业绩的确定性,成交量达到一两万亿也不敢提前交易,一部分的原因是他们手里筹码还多,另一方面,今年基金发行不及预期,机构担心股价拉高市场承接能力不足,交易策略较为谨慎。所以股价表现和实际行业两个季度后的景气度不匹配。市场整体风格的切换还需要时间与耐心。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报