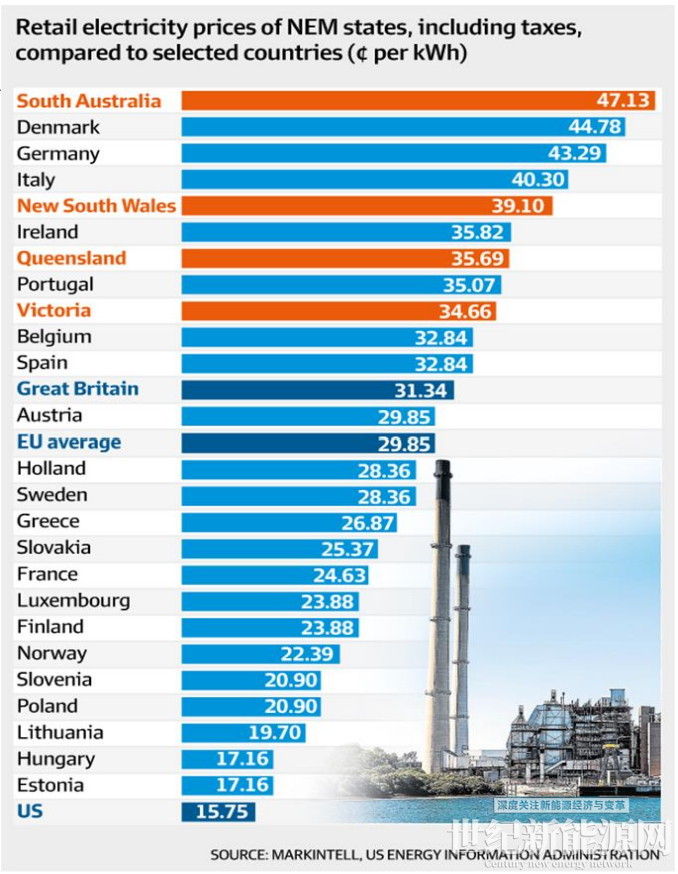

澳洲市场得益于良好的光照条件、居民的高电价和不稳定的电力供应,澳洲的户储市场正在快速增长。

前两周的澳大利亚All Energy展会,朋友圈被澳大利亚的定位刷屏,主流户储厂商均在参展All Energy,市场火爆程度,可见一斑。我们这期来看下目前澳洲户储市场的一些情况,及近期出现的创新模式。

户储品牌进入澳洲市场的几个障碍

1.遍地的渠道商和安装商

做户储厂商的朋友都在喊,好卷。但是在澳洲市场,厂商卷,下游的渠道和安装,更卷。据澳洲本土经销商透露,市场上有体量的渠道商至少有1000家以上,安装商更是能达到1700家以上。经销商和安装商的存活周期甚至比厂商还短命,一波退潮一波又起。

ENF统计的澳大利亚安装商公司数量 图源:ENF官网

那么户储厂商在进入澳洲市场时如何找到、甄别靠谱、能持续经营下去的渠道商和安装商伙伴尤为重要。近几年,即使业内的头部大厂们也难免踩雷,下游合作伙伴公司关停跑路导致厂商损失回款并且留下一堆售后服务烂摊子,时有发生。

2. 本地评测公司,大多数新进品牌的拦路虎

一个发达的市场,一定会出现鱼龙混杂的、善于伪装的、伪专业测评人和媒体公司。澳洲户用光储市场的测评生意也已经跑出了成熟的商业模式,通过多个产品横向评比的内容吸引终端用户,然后将终端用户询盘的销售线索出售给渠道商或者安装商,例如每个销售线索大约40~50澳币。但是,做这个产品横向评比的社媒类公司对产品品牌会有一定的偏向,也会存在不专业不严谨的现象。曾经有厂商过来咨询说,北美、德国、澳洲、日本一类的成熟户储市场该怎么进入,我们的回答,先去当地的协会、联盟等媒体性质的团体和KOL、KOC博主圈,拜个码头。各大公司的PR岗位难做,也是因为要不建立合作,要不发函硬刚,很难有中间状态,业态如此。

3. 在产品地推上的投入有限

户储是个很有意思的品类,新兴的、类C端、长生命周期、复购率低的产品,目前的终端用户几乎没有回头客,都是新用户。新用户首先不懂这类产品,更不知道这个产品品牌。所以厂商在进入市场时,产品的线上宣传和线下路演是必须要做的事情。而谁来做这个事情,由渠道商主导,制造厂商承担费用是比较好的合作方式。但是大部分厂商并不愿意承担费用,或者在混淆marketing(市场推广)和sales(销售成交)这两部分工作。正如前不久访谈的一家欧洲本土经销商遇到的情况,和业内的一家逆变器厂已经建立了合作意向,按照口头约定双方开展线下推广路演,厂商只需要承担一点场地等硬件成本。经销商为此付出大量人力物力,在活动正式开始前夕,厂商突然告知没有预算付不了费用,于是经销商选择拉黑厂商换其他家合作。这一层障碍是出海企业在市场投入上的“yes 还是 no”的心魔,做品牌赚品牌溢价和做代工赚人工费有本质区别,将其混淆侵占合作伙伴利益、不让上下游赚钱,注定会没朋友、打不开局面。

户储大范围在终端用户家里装机遇到的障碍,上述只是区域性的障碍,横在终端用户面前深层次的障碍是高昂的初期投入和长生命周期的服务保障。

以一套6.6kW屋顶光伏+一套10kWh户用储能的户用光储系统为例,整套工程下来,几乎要13000澳币的费用,能支付起前期费用投入的用户人群还属于少数。在长生命周期的服务保障上,目前是由产品制造商和当地的渠道商安装商给到终端用户服务承诺。但是在长达至少10年的长生命周期内,从终端用户的角度来看,产品制造商和渠道商安装商的信誓旦旦的承诺和质保函都略显苍白,因为在终端用户那里赚一次性快钱的产品制造商和渠道商安装商并不是真正的用户利益的兜底方。正如此前专访【鱼眼看电改】的作者、杭州数元科技董事长俞庆,俞老师所说,能源运营方是各方收益的真正兜底方。

这也是为什么目前,很多高认知的用户人群选择户储产品时会看制造商的公司市值。引用业内的一个制造商的总监的犀利评论,如果他是生活在加州的老美,也会买竞品Powerwall而不是买自己的产品,不会买中国来的中小企业的产品,因为Tesla它轻易不会倒闭,这个巨大的品牌和市值能在接下来10多年的生命周期内给终端用户兜底。

澳洲的户储市场是个不断有新人进入、反复洗牌的市场,在经过几轮洗牌之后,我们也观察到市场上正在快速取得成果的创新模式。

单纯卖货 →能源运营

1. 为用户出前期费用投入

车贷市场的繁荣,成就了车市的繁荣。

而和车一样前期费用投入不低的户储,行业的下一个繁荣节点,在配套的金融机构和第三方能源运营。目前可以看到一家澳大利亚本地的公司Tesseract,正在做能源运营业务,并且融合了金融机构的职能,不需要终端用户出任何费用,Tesseract负责开发、全额投资和运营安装在终端用户家里的光储电站。

2.为用户收益进行兜底

最关心电站收益的出资方,最适合做兜底方。

不同于卖完产品就可以跑路的一般渠道商,能源运营公司同时全额投资电站,消除了用电业主担忧的多个痛点问题,比如光储电站的稳定收益、电站的稳定性问题、电站的长生命周期服务的问题、产品的安全和质量问题等。而对于用电业主,唯一需要承诺的是购买光储电站的绿电,同时能源运营方也承诺将绿电低于正常售电公司的电价出售给用电业主,即电费打折。

例如Tesseract,和终端用电业主的电价签约价格是0.28澳币/kWh,而电网电价是峰时电价(Peak Price)0.56澳币/kWh,谷时电价(Off-peak price)0.35澳币/kWh。

3. 盈利模式:PPA收电费+VPP运营的收入

对于能源运营公司而言,这种模式的现金流从哪里来?

今年国庆节期间专访了Tesseract这家澳大利亚的负责人,直言提出了这个问题。以澳大利亚的Tesseract为例,主要是收电费、和VPP的收入。

收电费,逻辑比较易懂,每个用电业主购买光储电站绿电的费用。这里的核心和国内目前工商业储能电站开发类似,核心是如何找到好项目。做国内工商业 储能电站开发的从业人士都清楚,目前国内的好项目并不多,这涉及到用电业主的用能情况、生产经营的稳定性等,那些落地难的项目普遍是那些“不好”的项目。而在澳大利亚市场、在户用场景里,好项目相比之下多了很多,因为居民电价峰谷价差足够大、居民用电情况足够稳定、光照条件足够好。当然,如何筛选好项目,在居民日常用电度数等方面都有一些指标要求,这也是做项目开发方的内功。

VPP的收入,可以使这个项目的投资回收期,来到更加可观的范围内。

Tesseract提供了几组数据,以一套6.6kW屋顶光伏+一套10kWh户用储能的户用光储系统投资为例,前期总投资在13000澳币。通过运营安装在终端用户家里的光储电站,保守估计,除了收电费的年度PPA收入2000澳币,每年在现货市场和零售侧的套利总收入800澳币、调频辅助服务收入200澳币、本地的用能优化收入200澳币,这部分整体综合年度收入可达1200澳币,IRR可达20%以上。

另外,目前澳大利亚的现货是每5分钟一个周期,现货价格低价的时候可在60-80澳币/WMh,高价的时候可在200-300澳币/WMh,如果遇到极寒极热或者灾害时期,现货价格甚至能达到15000澳币/MWh,现货市场上的收入会进一步的拉大。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报