有人说,“内卷的风”终于还是刮到了电解槽产业,也有人说,电解槽产能过剩是个伪命题。人们不禁要问:作为制氢端最重要的设备的电解槽产业到底有谁在?因何吸引那么多企业来此?

事实上除了隆基绿能、天合光能、阳光电源等一大批光伏制造企业涌入,还有三一集团、东方电气等一批风电制造企业进军。有了这些在各自领域的领军者进入电解槽产业,给人们最直观的感受是,电解槽产业“出道即巅峰”,比起光伏、风电行业竞争的激烈程度,电解槽产业算是冲到了最前头。

作为绿电制氢的关键设备,它的发展影响氢能产业全局,也关系着可再生能源制氢未来的出路。

多家抢标 竞争激烈

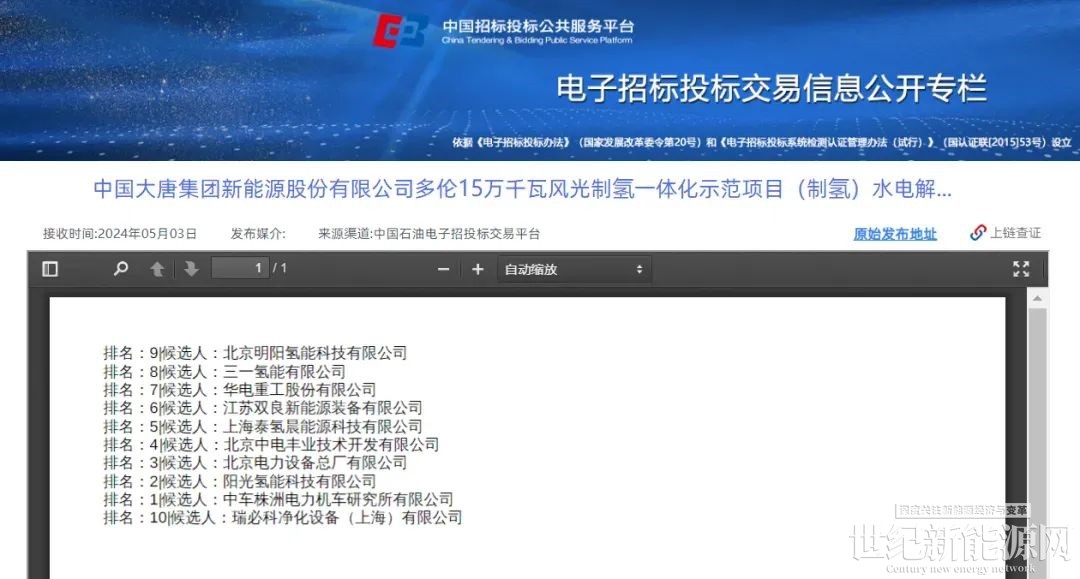

近日,大唐多伦15万千瓦风光制氢一体化示范项目(制氢)水电解制氢成套设备招标结果公示,14000Nm³/h的电解槽订单,竟然有多达10家企业参与竞争,不能排除还有参与的竞争者进不了前十。

氢能汇获悉,国内1000标方碱性电解槽更是以百米冲刺的速度进入产业化应用,价格也呈现不断下降的趋势。2021年电解槽的中标价格高达1000万元左右,2023年中标平均价格降到只有750万元。

近期,国内市场甚至出现了中标价格不到450万元/套的超低价,其价格相比2023年平均市场价格低了近四成左右,而低价并没有让招标规模上升。这或许也是大唐这个项目虽然规模不大,却引来众多竞争者的原因。

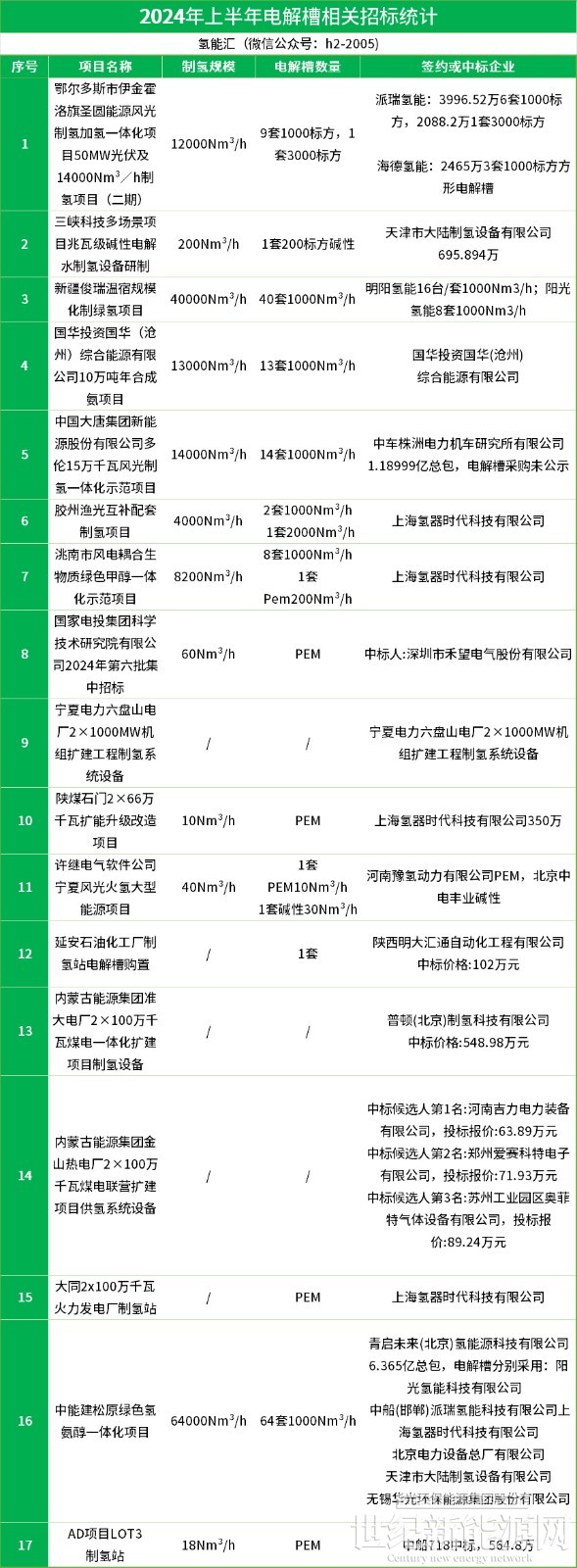

氢能汇不完全统计,2024年上半年,比较大的进行制氢设备招标的项目只有十余个。

但2023年国内共有25个电解槽订单确认中标信息,总中标量达1453MW。其中,上半年就有国电投大安项目(245MW)、国能宁东可再生气碳减排示范区一期项目(105MW)、河北鸿蒙新能源项目(40MW)等几个大型绿氢项目发布电解槽大单。

与电解槽招标数量少相反的是电解槽生产企业的数量却增长显著,据不完全统计,2019年国内电解槽企业还不足10家,而到2023年,国内布局电解槽的企业已超300家。目前国内号称准备切入电解槽市场的企业已超过150家,首台套已下线的电解槽企业超过40家。

当前电解槽行业的竞争压力显而易见,僧多粥少的现状打击了不少设备厂商发展的信心。据Rystad Energy的预测,到2024年底,中国将部署约2.5 GW的电解槽产能。这一举措预计每年将产生22万吨(tpa)的绿氢,比全球其他地区总和还要多出6千吨。这些产能是否有消化的空间,让很多人心里并没有底。

不过从中国氢能的发展现状看,中国绿氢的占比依然较低,电解水制氢仅占到1.5%,未来还是有相当大的进步空间。亿利氢田时代的董事长王钟涛日前表示,现在氢能行业大力发展,等氢气规模化利用以后,氢气进入工业,进入钢铁行业,进入化肥合成氨等等大型工业行业里边,一开机就不可能停产。

2023年,我国公开发布的在建及规划绿氢项目数量合计有118个,项目规划总投资突破4600亿元。2024年上半年,我国新增发布绿氢项目超过80个,项目规划总投资超过2023年全年水平。绿氢项目数量暴增,一并带动制氢装机规模迅速扩大。截至2024年6月,国内电解水制氢示范项目在建及规划总装机75GW,在建及规划绿氢项目超74GW/(555万吨)。

由此可见,氢能设备应用的空间相当大,当前的困境只是黎明前暂时的黑暗,可再生能源制氢未来的市场体量会很大,需求也会同步增长。

产能过剩 只是表象

当电解槽行业被“内卷”和“产能过剩”之类的关键词压得有些喘不过气的时侯,有业内专家提醒,其实电解槽产能并没有人们想象得那么多,大部分企业只是规划了相应的产能,而实际情况则是“不见兔子不撒鹰”的“订单式生产”。

或许是源于很多电解槽设备企业来自风电、光伏产业,这些企业经历过清库存的压力,所以很多企业并没有真正地制造新的产能。

氢能展会上各类电解槽产品

一位不愿透露姓名的专业人士透露:“现今能够有效落地的制氢项目并不多,对于电解槽的需求量也没那么大,加上电解槽装备的复杂性和个性化特点,电解槽企业基本不会选择生产较多电解槽产品导致库存积压,而是采用以销定产的方式进行生产,也就是有了订单才会生产,因此对企业对产能是有所把控的,并没有外界预估得那么严重。”

对于电解槽产能是否过剩的问题,另一位业内人士坦言:“什么叫产能,是指现有产线资源下所能生产产品的最大数量;什么是产能过剩,上了产线但是利用率不高或者没有足够的订单,形成了富余产能,但在电解槽领域这两种现象都没出现。目前,国内电解槽除个别企业上了部分的自动化产线,基本还停留在根据订单手工组装的阶段,甚至都没形成产线,何谈产能过剩?”

实际上目前人们争论激烈的产能过剩问题,实际可能只是停留在“规划”层面。

技术仍存短板需升级

而实际上困扰电解槽产业的并不是产能问题,而是电解槽的技术依然有待升级和提高。国家能源集团氢能领域首席专家、国家能源集团北京低碳清洁能源研究院氢能(氨能)技术中心副主任何广利公开表示,从碱性电解水制氢来看,其性能提升并不大。从技术水平发展来看,碱性电解槽完全没有达到技术成熟的程度,技术性能提升的空间依然很大。

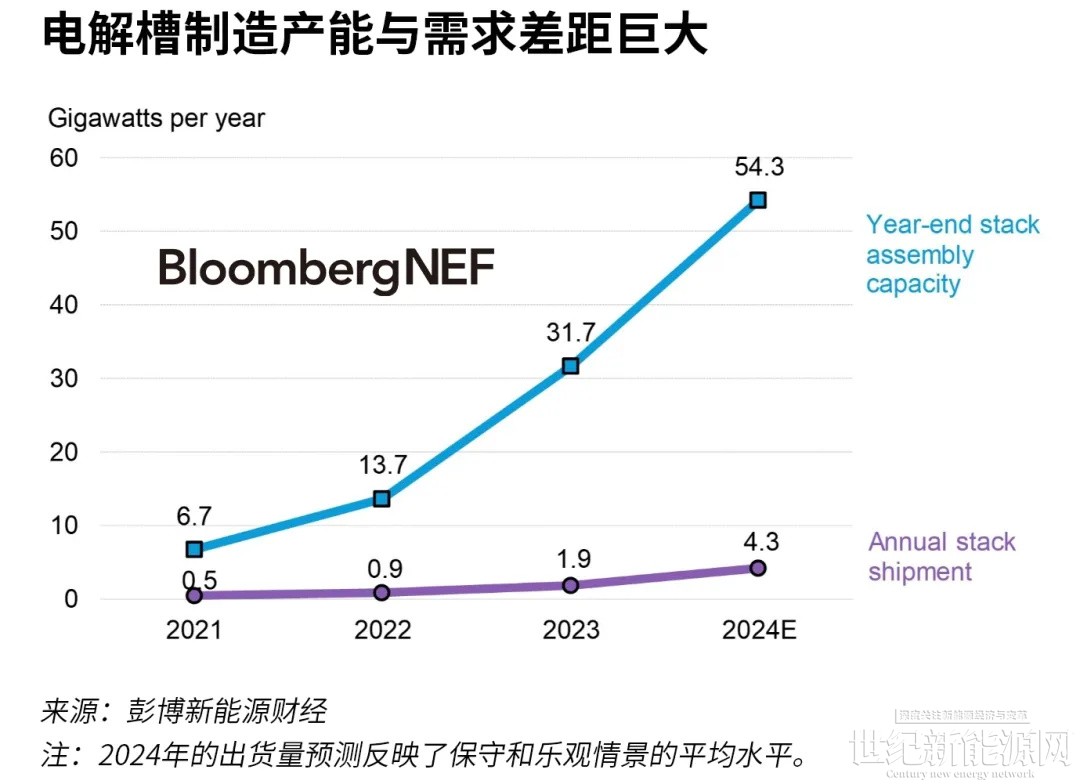

彭博新能源财经(BNEF) 在最新的《2023能源转型投资趋势报告》中给出数字,目前用于生产绿氢的制氢设备工厂平均产能利用率仅约为10%,其中中国大陆地区的利用率最低。

注:根据国内外量产产品的技术指标进行统计,不含研发阶段数据;本表中电流密度指在小室电压1.8V时的电流密度;负荷调节范围的百分比值指相对于各产品的额定工作功率。

2023年,中国与海外的制氢项目在场景需求、标准要求等方面依然存在差异,尤其体现在对于电解槽在某些技术参数要求有所不同。

欧盟、美国等西方国家更看重电解制氢的“绿色属性”,对制氢项目提出了“小时匹配”、“离网”等严格的标准,相应地对电解槽的响应速度、负荷调节范围、长期使用的稳定性等要求更高。而国内对于绿氢定义相关的强制性标准、规则等规范性文件尚未出台,大型绿氢项目仍以并网、半离网等为主,现阶段市场对电解槽主要更看重制氢能耗等经济性和示范性等指标。

PEM电解槽方面,中国与海外则在应用场景与发展阶段上依然存在差异性。2023年海外PEM电解槽已开始面向规模化制氢项目。装备技术更加成熟,市场销售的产品以MW级为主,负荷范围一般最低可至5%,贵金属用量可低至0.3mg/cm2;“千方级”阵列化设计成熟,如德国西门子的24台模块并联、17.5MW制氢系统。

西门子能源的相关产品

但2023年中国PEM电解槽面向分布式或示范性小规模制氢项目。市场销售的产品多在MW级以下,负荷范围最低一般在10%左右,贵金属用量较高在1 mg/cm2左右;产品设计以单槽为主,尚未出现10MW级阵列产品。

由此可见,国内电解槽在后续的技术的创新发展方面依然有不小的进步空间。那么可再生能源制氢的技术更新迭代应该如何进行?

“做大”未必能“做强”

碱性电解槽,是国内目前主流的制氢设备产品,其进入的技术门槛不高,因此很多新老玩家不断涌入这一赛道。不完全统计,目前至少有200多家企业规划或布局碱性电解槽业务,其中不乏传统能源企业,风电、光伏等新能源企业,电气设备企业等一众跨界者。

其中更是有超过50家央企、40家国企布局氢能,不少企业也布局了电解水制氢装备,包括中国石化、中国石油、国家电投、华能集团、华电重工、东方电气、中国宝武、中国船舶、中国航天、中集安瑞科、申能集团、上海电气等12家央国企已经率先出手。

众多电解槽生产企业在激烈的市场竞争中,如何抵御竞争压力?国产电解槽企业选择的是“作大”之路,也就是通过各种技术手段让电解槽设备单机产氢量不断增大,1000标方目前已经不是最新技术。

氢能汇发现,今年下线的碱性电解槽产氢量一般在1000标方到4000标方之间,直流电耗4.06-4.6kWh/Nm³。其中,1000标方的碱性电解槽下线数量最多,合计有8款,1500标方和2000标方碱性电解槽也有5款下线,1000—2000标方基本上成为电解槽厂商今年产品的主打款。

但做大电解槽的技术壁垒有多高?对于绿氢发展来说又有什么重要意义?或许业内氢能装备企业需要重新思考新的创新模式。

海外闯关因何“先战”西班牙

与国内市场激烈竞争态势形成比较鲜明的对比,海外制氢设备市场却存在很多机会。彭博新能源(BloombergNEF)数据显示:中国电解槽生产成本仅为欧洲或美国的三分之一,在碱性电解水制氢技术路线(ALK)中,中国碱性电解槽的生产成本约为350美元/千瓦,而欧美国家碱性电解槽生产成本高达为1200美元/千瓦。

因为成本优势,中国电解槽企业频频向海外市场布局。尤其是西班牙,成为多家电解槽企业的目标市场。

8月28日,西班牙安达卢西亚地区政府发布一项声明,中国电解槽制造商中电丰业将投资22亿美元在该地区建设绿氢工厂。根据协议,中电丰业将和西班牙当地企业开发两个氢项目,一个在Málaga用于电解槽组件的制造,另一个在Huelva用于绿色氢生产,这些项目均将得到Hygreen Energy的投资。

然而中电丰业并不是第一个瞄准西班牙市场的氢能设备制造企业。比中电丰业更早的是天合元氢。

天合元氢与西班牙Arbro集团、韦尔瓦市政府在西班牙韦尔瓦市联合召开新闻发布会 正式宣布达成160MW绿氢项目的战略合作

天合元氢在今年7月宣布将联合西班牙Arbro集团在韦尔瓦投资开发160MW绿氢项目,并计划于2025年底开工建设,项目生产的绿氢提供给当地化工业,最终以绿醇和绿氨的形式通过韦尔瓦港口出口欧洲。

而隆基氢能行动更早一步,在去年6月,隆基氢能与Vision Grid Energy签署战略合作协议,双方将汇集双方的专业知识、先进技术和市场洞察,在西班牙开发绿色制氢项目,并持续提供可满足工业、交通和社区各类能源需求的技术解决方案。

隆基氢能与Vision Grid Energy签署里程碑式战略合作协议

西班牙绿氢市场的崛起并非偶然,而是其资源禀赋、政策引领与资金驱动共同作用的结果。一方面,西班牙政府采取了资金驱动战略。

今年7月,西班牙政府批准了8亿欧元氢能补贴,用于支持七个重点绿色氢项目,其项目总电解能力高达652MW;另一方面,西班牙政府还确定了宏伟的氢能发展目标,其计划在2030年前实现不低于4GW的绿氢电解槽装机目标,致力于成为欧洲绿色氢的领导者;更重要的是,西班牙的风电和太阳能资源禀赋极佳,超过2500小时的日照时长和广阔的海岸线资源,成为风电和光伏发展的理想之地。

也就是在当地发展绿氢项目,不仅可以消耗自家电解槽的产能,还能顺道把风电、光伏设备一并销往国外,形成一条龙销售,对于这些设备企业来说,这种市场布局具有连锁反应,可以极大缓解企业自身的库存压力。

尽管已经有氢能头部企业成功出海欧洲,这并不意味着其他氢能企业可以跟风冲进西方市场。因为欧盟已经在研究限制中国氢能制造产品的出口,欧盟成员国正在考虑给当地氢能设备企业提供补贴,来对抗中国制氢设备给当地氢能设备企业带来的冲击。更重要的是,欧盟国家可能制定新的强制化标准,来阻碍中国制氢产品进入当地市场。

中国的氢能装备企业如何在海外市场找到机会?除了西班牙,还有哪些国家可以成为新的“兵家必争之地”?中国企业远走海外布局氢能需要注意哪些问题?如何利用自身的品牌影响力撬动海外市场?非洲诸国有没有发展绿氢的机会……

氢能汇认为,当前中国氢能设备制造企业应该避免同质化竞争和低价竞争,需要在技术创新上开启独特性、高技术壁垒的新型竞争模式。尤其是对于氢能这种安全性要求极高的产业来说,牺牲安全性以换取低价竞争的错误竞争手段万万不可尝试。

而对于行业主管部门来说,抓紧完善氢能产业相关标准体系建设、鼓励技术创新、加速氢能项目落地,此时此刻就显得尤为重要。

素材来源:彭博财经、隆基氢能、天合光能等

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报