面对锂电池的疯狂甩卖,立志低速动力装车、替换储能场景的钠电池,该如何自处?

受供需失衡影响,电池原材料价格持续走低,带动电芯价格持续下探,且从目前电池产业链排产、开工率、盈利能力等方面来看,企业降本压力仍在,锂电池价格探底或将持续。

作为新能源产业的核心组件之一,电池成本很大程度上决定着下游企业的盈利能力,如今随着锂电池的疯狂甩卖,储能市场以及新能源汽车市场也迎来新一批次的降价潮,行业淘汰赛再次加速。

从消费者角度来看,锂电池价格持续下跌确实是一个好消息,但从行业角度而言,产业链企业已然承压运行,部分三四线企业的成本线已被击穿。

而面对锂电池的疯狂甩卖,立志低速动力装车、替换储能场景的钠电池,该如何自处?

钠电池发展信心出现动摇

锂电池价格大幅下降的原因主要包括3点:原材料成本的大幅下降;电池产能的过剩;技术的迭代创新。

从年初媒体爆出的消息来看,宁德时代等头部动力电池企业正在致力将部分规格的磷酸铁锂电芯价格降到0.4元/Wh以内,如果按照100度电来测算,整个电池包的成本或许会在4-5万元左右,目标是10-20万元的纯电市场。

同时,激烈的市场竞争、过剩的产能、同质化产品等,让储能系统的投标价格也一次次刷新最低纪录。

SMM披露,7月19日,方形磷酸铁锂电池(储能型280Ah)报价为0.33元/Wh;方形磷酸铁锂电池(储能型314Ah)报价为0.36元/Wh。

另据东吴证券此前分析测算,按照碳酸锂8万价格测算,龙头磷酸铁锂电芯成本预计0.32元/Wh左右(不含税),二线厂商磷酸铁锂电芯成本约分别为0.37/Wh,若是考虑到行业三线电池厂目前产能利用率预计仅有30-40%,且良品率较低,B品较多,预计磷酸铁锂电芯成本超0.4元/Wh。

彼时锂价狂涨以及锂资源的恐慌,为钠电池的发展提供了契机,从头部企业到初创企业皆在大力布局。而如今随着电池原材料回归理性,一众头部电池企业又很默契地将主要精力继续放在锂电池之上,钠电池的发展进程似乎没有人关心了。

研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国钠离子电池行业发展白皮书(2024年)》数据显示,2023年中国钠离子电池实际出货量仅为0.7GWh,远低于之前预测的3GWh。

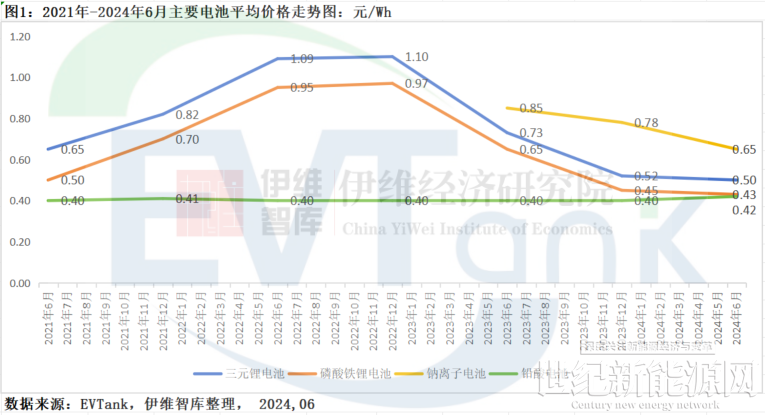

EVTank表示,由于碳酸锂价格的下降,锂离子电池的价格由之前的高点1.1元/Wh降低到2024年6月的0.5元/Wh,铅酸电池的价格基本维持在0.4元/Wh左右,虽然近期铅价上涨导致铅酸电池的价格呈现上涨的趋势,但是仍然大幅度低于目前钠离子电池的0.65元/Wh的平均价格。

因此,钠电池出货量及产业化发展不及预期的主要原因在于其理论成本优势尚未体现出来,钠电池的平均价格仍在三元锂电池、磷酸铁锂电池和铅酸电池等竞品之上。

那钠电池就没有发展潜力了吗?

答案自然是否定的。

由于钠资源广泛,与锂电池制造工艺互通性较高,从某些应用场景来说,钠电池或将复制锂电池的高速发展路径,成为除锂电池以外成长性最高的电池产品。

成本是钠电池关键推动力

钠电池技术研发起步时间与锂电池相差不大,只不过受制于电池特性差异以及技术壁垒,直到近些年才开始逐渐突破。

钠电池真正进入大众视野,主要是由于2021年宁德时代的一场钠电池发布会,彼时碳酸锂价格逐渐飙升,国内锂电池产业链企业正受制于锂资源限制,钠电池的技术突破为行业提供了新的发展方向。

可以说,是成本压力推动钠电池开始以平替和补充的姿态出现在众多电池企业的规划中。

钠电池的资源广泛、低温性能好、安全优势大,在低速二轮车、储能等应用场景完全可以实现替代铅酸电池甚至是磷酸铁锂电池,因此从市场需求端而言,仅靠性能表现,钠电池的存在就十分有必要。

但是,想要充分实现钠电池的核心价值,必须要降低全生命周期制造成本。

今年年初,多氟多曾在互动平台表示,公司已完成钠离子电池研发体系的搭建,并建设了钠离子电池中试产线,目前碳酸锂大幅下跌导致钠离子电池的成本优势减弱,公司推迟了商业化生产的进度,但研发和降本仍在全力推进。

EVTank指出,钠离子电池产业链各环节企业要更多地通过原材料降本、规模效应降本、技术进步降本等多方面措施尽快降低成本,提升在下游应用场景中的竞争力。

从政策方面也可以看出,有关部门也正在加快推动钠电池的技术研发和成本降低。7月4日,山东省工信厅、发改委等七部门联合印发《山东省锂电池产业高质量发展行动方案》。其中,在钠电池方面提到:

加快突破锂电池、钠电池等核心技术,支持开发“充电快、高比能、长寿命、高安全、宽温域、易回收”的先进产品,推动固态电池、钠电池等规模化生产。开展钠离子电池负极储钠机理研究;推进适应钠盐电池体系的先进工艺研发与应用,提升钠离子电池能量密度、循环寿命、长时电能存储容量保持率;突破大规模产业化关键技术,持续降低量产成本。

据SMM分析,本周由于下半年储能装机预期向好,钠电储能市场活跃;小动力和其他市场稳步推进。钠电在降低成本和提升产量方面存在显著权衡,市场迫切需要具备规模化生产能力的企业在产品性能和产量上实现突破。

另外,钠电正极材料的进展仍快于负极材料,头部企业如比亚迪可能更快推动聚阴离子路线产品的市场化进程。目前,市场供需相对平衡,预期钠电四大主材和电芯价格将稳中有降,而钠源等原材料价格将保持稳定。

钠电池产业发展速度加快

在市场方面上,其实关于钠电池的消息并不少,只不过商业化进程还相对较慢。

目前,钠电池的应用场景主要为储能及电动两轮车,这也是其性能特点所决定的,虽然也有个别钠电池版本的A0、A00级新能源汽车上市,但相对而言反响平平。

EVTank数据显示,2023年钠离子电池出货量排名靠前的企业为中科海钠、维科技术、宁德时代、比亚迪和传艺科技等,其中储能领域是2023年钠离子电池的最大应用市场,占比高达60%,其次为电动两轮车和新能源汽车。

商业化进程较慢的原因,一方面是由于成本暂时没有优势,另一方面则是由于上下游还不成熟,包括技术路线、下游企业配套、制造工艺等等。因此,目前钠电池产业链内大多数电池企业都是从材料到电芯全方面布局。

中科海钠总经理李树军也曾讲到,中科海钠最早也不是想从材料-电芯-电池都做,而是因为下游特定客户的需求反过来促进其对钠电材料、制造的布局。

不过,商业化进程较慢,并不意味着停步不前,在看似平静的另一面,钠电池初创企业依然如雨后春笋般冒出,投融资事件依旧频频发生。

截至今年上半年,钠离子电池产业链领域已有40家公司进行116次融资,其中大部分为钠离子电池领域初创公司,布局的领域以钠离子电池、正负极材料为主,融资金额从数千万元到数亿元不等,资金用途也主要用于钠离子电池、正负极材料产能布局。

据电池网不完全统计,今年上半年,签约落户方面,我国钠电产业20家企业公布动态,项目达19个,14个公布投资金额,投资总额达489亿元;开工奠基方面,我国钠电产业9家企业公布项目动态,7个公布投资金额,投资总额达304亿元;订单方面,我国钠电产业10家企业公布16个钠电池领域相关订单,其中钠电池电芯及模组项目达14个。

对于钠电池产业,大厂也已经开始真金白银的投入。今年年初,比亚迪徐州钠离子电池项目正式落地,该项目总投资100亿元,主要生产钠离子电池电芯以及PACK等相关配套产品,计划年产能30GWh。同时,由于今年电动两轮车火灾事故频发,比亚迪也宣布将开发能上楼的安全电池,并筹备大圆柱钠电池电动两轮车充换电综合应用场景试点。

此外,储能应用方面,6月30日,大唐湖北100兆瓦/200兆瓦时钠离子新型储能电站科技创新示范项目一期工程建成投运,投产规模50兆瓦/100兆瓦时,项目所用的钠离子电芯由中科海钠提供。这是目前全球最大的钠离子电池储能项目,标志着钠离子电池储能系统的商业化运行进入了新的阶段。

在小动力方面,目前雅迪、新日、台铃、爱玛、欧派等电动两轮车车企也已先后推出搭载钠电池版本的车型。

在技术方面,近期,宁德时代董事长曾毓群也透露,公司正在研发新一代钠离子电池,在成本、寿命和低温性能等方面预计将有更好的表现,最快明年推出。如果用技术作为评价体系(1-10打分),宁德时代钠离子电池项目已经处于7的水平。

可以看出,钠电池的热度虽不及此前火爆,但在看似平静的表面下,钠电池产业依然“躁动不安”。

整体而言,钠电池产业持续向好,尤其是有着强大的政策导向和庞大的市场体量,但在应用层面仍需继续努力,产业链企业需要携手研发创新,共建健康发展的钠电池生态链。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报