12月20日,Infolink公布了各环节最新的价格情况。

硅料:整体库存规模预计范围8-12天,主要在非头部企业,头部企业的、高品质硅料保持供应紧俏,

硅片:周一晚间甘肃地区发生6.2级地震,由于拉晶环节对于地震相对敏感,Infolink也深入了解本次灾情对于拉晶生产的影响。截至目前,甘肃邻近地区,如海东、西宁甚至银川,都有企业传出受到波及影响,所幸经了解多数为拉晶过程的断线影响,发生焖锅的不在多数,总体影响粗估约3,000-4,000万片左右。

电池:PERC电池片减产幅度加大,TOPCon的爬坡放缓。

组件:一季度厂家接单率仍未满载,前五约5-7成不等,中后段厂家普遍接单率不高。

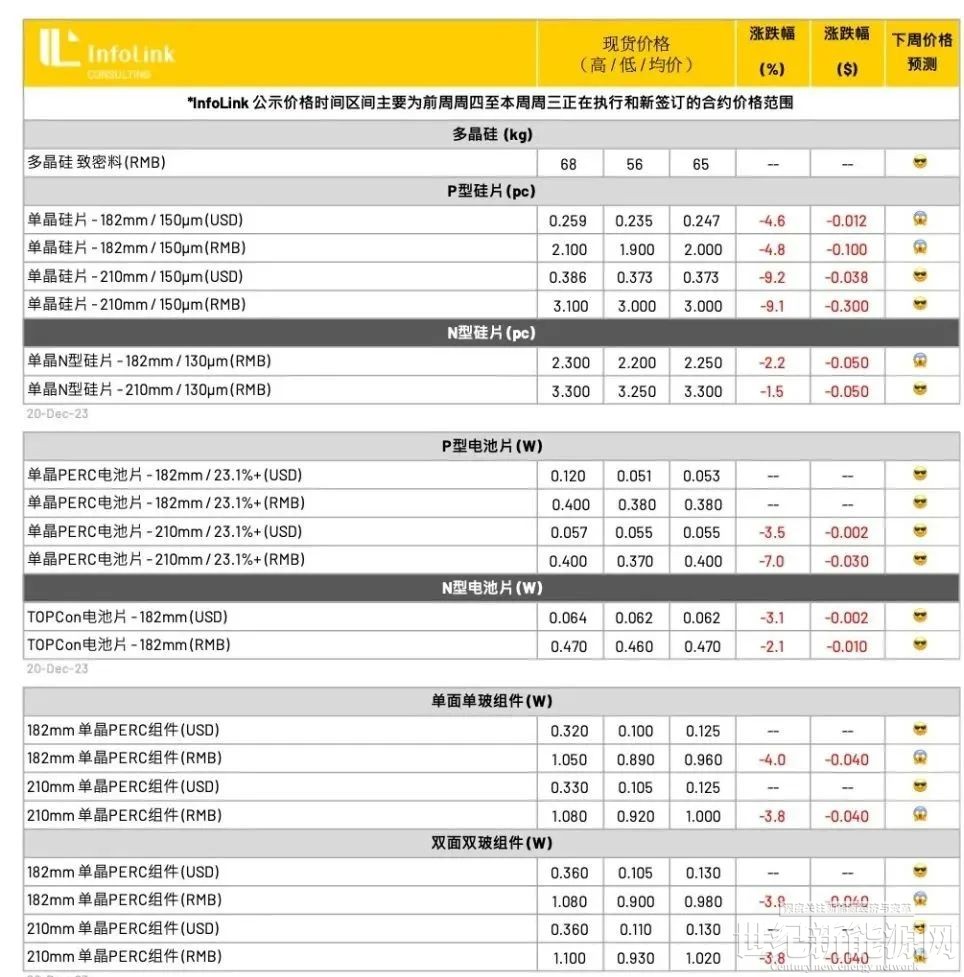

详细报价如下表所示。

硅料价格

近期中国北方大部分地区的寒潮和降雪天气,对于区域内的硅料主产区的货物运输通行效率来讲,的确有不同程度的影响,但是截止目前观察,对于整体发运节奏的结果影响很有限。

需求方面,反观近期陆续出现的拉晶环节个别企业开始调降稼动、对原生多晶硅需求的数量和迫切程度有所下降,原有签订订单在执行过程中可能会遭遇执行受阻的问题,包括但不限于订单价格修改、甚至订单终止等磋商议题。

供应端来看,产量并未有超出预期之外的增加情况,基本节奏保持平稳正常,但是高品质硅料、尤其是可以满足N型拉晶用料需求的对应硅料的发运情况仍然保持紧俏,显现出流通性更好的特点。疏松料、珊瑚料等占有一定产出比例的对应硅料,除了在售价方面需要做成更多让步才有可能换取出货之外,这部分的硅料堆积和滞库规模也在逐渐上升。

库存方面,与上期情况相似,硅料供应端整体库存规模上升幅度有限,细分库存结构来看,头部企业的、高品质硅料保持供应紧俏,库存更多发生在非头部企业范围,但是行业整体库存规模预计范围8-12天,截至目前仍然属于接受范围内。反而是24Q1拉晶开工水平的波动因素,对硅料库存规模的干扰和影响更值得关注。

硅片价格

周一晚间甘肃地区发生6.2级地震,严重灾情影响当地居民安危,由于拉晶环节对于地震相对敏感,Infolink也深入了解本次灾情对于拉晶生产的影响,截至目前,尽管甘肃地区没有相关企业,邻近地区像是海东、西宁甚至银川也有企业传出受到波及影响,所幸经了解多数为拉晶过程的断线影响,发生焖锅的不在多数,总体影响粗估约3,000-4,000万片左右,暂未形成明显价格波动或者影响。

本周硅片成交均价仍在缓跌,P型部分,M10成交价格下行来到每片2元人民币左右,也出现大厂报价每片1.9元人民币的出清价格、G12尺寸下行来到每片3-3.1元人民币。N型部分,尽管电池厂家采购N型需求仍在提升,成交价格也呈现缓跌,M10尺寸下行到每片2.2-2.3元人民币左右;G12部分价格也来到每片3.25-3.3元人民币左右。

当前整体价格走势维持悲观,同时,电池厂家持续承受着低档的电池价格,当前在采购硅片上面临压力,本周观察电池环节减产幅度也持续提升,在年末拉货需求缓慢收缩的同时,硅片价格仍将视自身排产调整与否对应变化。

电池片价格

本周M10 P型电池片成交价格稍微止稳,价格已经呈现跌无可跌,维持每瓦0.38元人民币的底部区段盘整,然而低价区段仍然可以看到每瓦0.36-0.37元人民币浮现;至于G12尺寸成交价格仍在持续走低,回落到每瓦0.4元人民币的价格水平,缩小与M10过往的价差空间。在N型电池片部分,本周TOPCon(M10)电池片主流成交价格也小幅走跌,落在每瓦0.47元人民币左右,距离上周的厂家尝试性报价仍未完全到位。而HJT(G12)电池片生产厂家多数以自用为主,外卖量体尚少,高效部分价格落在每瓦0.65-0.7元人民币之间。观察由于182 PERC产品需求锐减下持续下跌,TOPCon与PERC电池片价差维持约每瓦0.09-0.1元人民币左右。

电池环节现在基本上全规格都是处于生产即亏损的状态,厂家悲观氛围笼罩,减产规划持续出台。尽管近期供需情势处于PERC退坡与TOPCon爬坡放量的相交时节点,本周观察厂家除了针对PERC电池片减产幅度加大外,甚至也开始看到针对G12尺寸产线的减产规划以及TOPCon的爬坡放缓现象,行业处于相对低潮,面对供应的过剩、组件价格的持续下行,如何撑过周期并甩开老旧产能的包袱是企业的思考方向。

组件价格

组件价格无法承受库存压力,仍旧出现下探趋势,一季度厂家接单率仍未满载,前五约5-7成不等,中后段厂家普遍接单率不高。在一季度需求能见度不高的情势下,整体价格走跌仍未止歇。本周组件价格下探,国内182 PERC单面组件价格约每瓦0.89-1.05元人民币,均价下移至0.95-0.96元人民币,新签价格靠向每瓦0.92-0.93元人民币,少量已经开始谈0.9以下、0.89成交价也确实看见。210 PERC单面组件价格约每瓦0.92-1.08元人民币,新签价格靠向每瓦0.95-1元人民币,与182之间的价差随着订单收尾后逐渐收窄,预期接下来价格将逐渐与182接近。TOPCon价格每瓦0.9-1.1元人民币都有,执行前期订单较多、价格仍约每瓦1.05-1.1元人民币,后续新签订单已开始接近每瓦0.98-1.05元人民币左右,主要靠拢每瓦0.97-0.98元人民币。海外价格约0.125-0.135元美金。明年订单的洽谈已有每瓦0.9、甚至0.88元人民币的报价也在讨论。HJT价格因成本因素、且市场尚未明显打开,价格僵持,目前国内价格约每瓦1.25-1.3元人民币之间,海外订单价格僵持在每瓦0.160-0.170元美金。海外仍可听到抛货价格持续扰乱市场,且欧洲库存仍处高位,持续有货物拉回、或者转口的迹象。受抛货价格影响,海外整体价格走跌也未止歇。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报