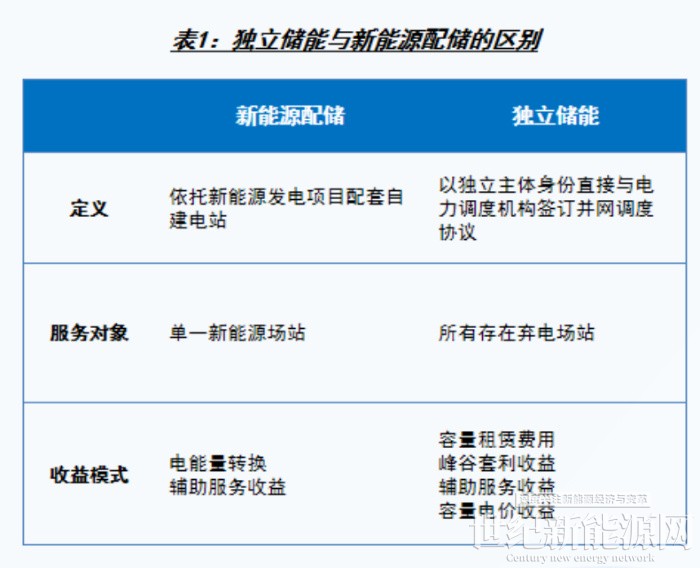

独立储能电站正成为储能建设重要方式之一,主要原因是政策保障和盈利渠道多元化!

招标占比

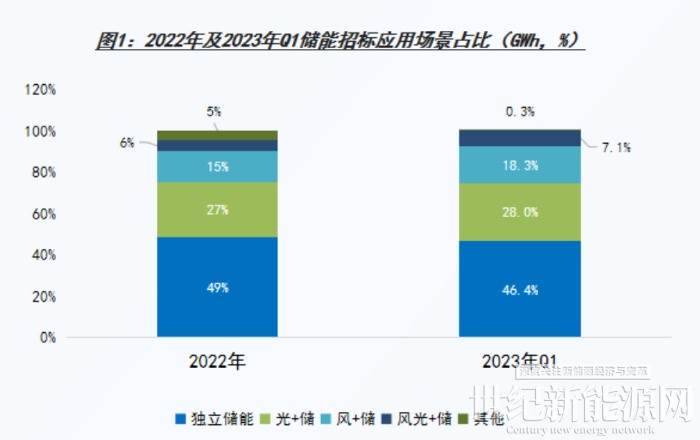

不考虑场景不明确集采,独立储能,22年招标9.5GW/19.08GMh, 占比49% 、装机7.23GMh;23年Q1招标2.3/4.9GMh,占比46.4%。

交易主体地位明确

2021年《电力辅助服务管理办法》和2022年《关于进一步推动新型储能参与电力市场和调度运用的通知》,明确独立储能可作为交易主体参与电力市场交易。

收益渠道多样保障盈利

202年《电力现货市场基本准测(征求意见稿)》,储能可参与容量补偿、现货市场、辅助服务:山东、山西、广东、甘肃制定储能参与现货市场细则,山东22年6家独立储能合计503MI已参与参与现货市场交易。部分省市提出。独立储能容量可作为新能源开发商相赁抵配储要求。

未来,独立储能或将因收益渠道多元化取代新能源配储,趋势将更加明显。

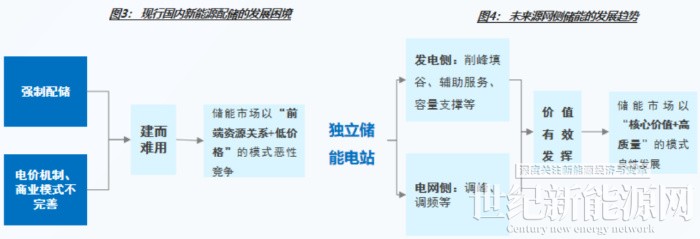

新能源配储:强配下,国内经济性不足,“资源浪费”

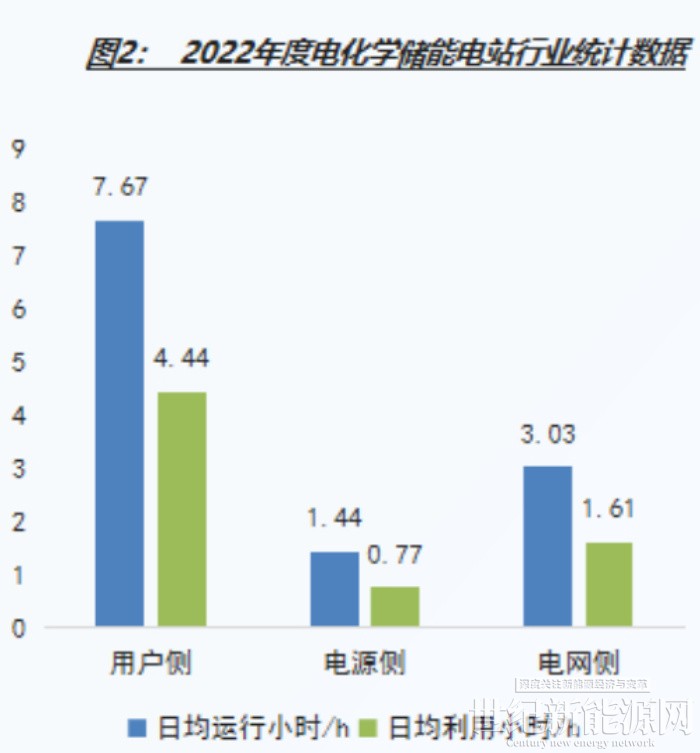

①利用率低:

新能源配储等效利用系数仅为6.1%,低于电化学储能12.2%的平均水平,在各场景中利用系数最低;中电联19家企业储能电站电源侧运行小时仅1.44h。

②建而难用:

1)电力交易机制中新能源交易时序优先,“保量”:报量不报价,所配储能”无须”发挥价值;

2) 现货市场尚未开展,中长期价格区间有限,无法获利;

3)设备接入但很难被调度

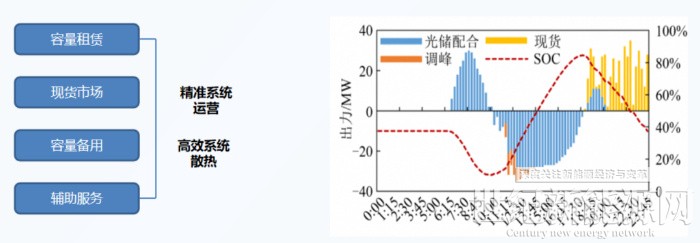

独立储能收益渠道多元化

“容量租赁”仍为现行各省份主要收益来源,但各省份政策存在差异,逐步拓展“辅助服务、峰谷套利、容量租赁”等收益渠道。

独立储能电站建设依然面临诸多挑战

独立储能电站分布全国各区域,面临着多样复杂外部环境,包括西北、华北、东北低温限制,也有沿海盐蚀环境。

地域分布:

结合22年及23年Q1项目招标数据,20省份已发布独立储能招标。其中,宁夏、山东、山西位列CR3,合计发标达12.95GM%,占比47.6%。其中,宁夏招标规模达5.36GWh,遥遥领先。

独立储能大电站,利于调度,但也带来了烦恼:更多土地占用、更多电芯运维管理、更高安全保护,更大投入成本。

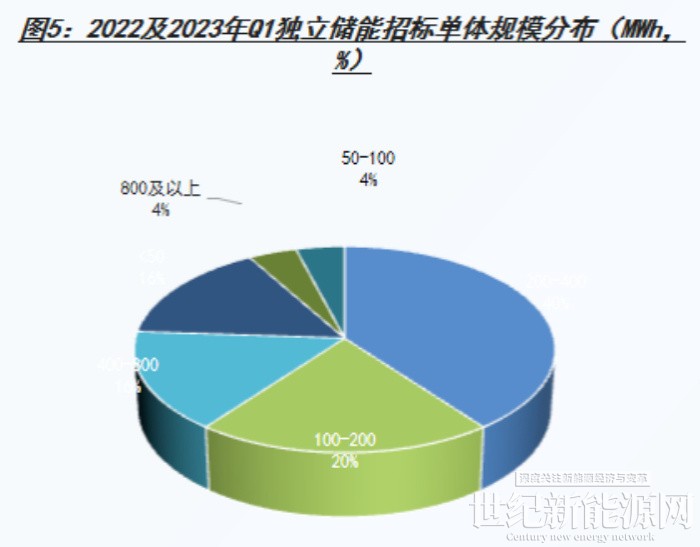

单体规模:

MMh起步,甚至部分规模接近GWh。2022年及2023年独立储能100MWh及以上占比80%。

更大规模,更复杂的系统:

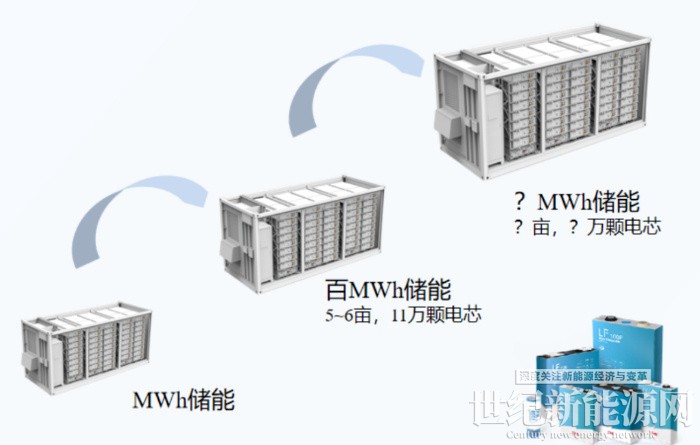

以LF280Ah电为例,

100Mh占地5~6亩,11万颗电芯;

400Mh占地20~24亩,45万颗电芯;

800Mh占地408亩,90万颗电芯。

占地面积的增多,更多土地资源成本;电芯数量更多,电芯管理难度将指数级提升,系统效率面临损耗,储能电池聚集更多,需要更高安全保护。

容量租赁并非长久之计,依然需要参加多种交易品种,复杂多样的运行工况,更应提升运营管理水平,提高收益,降低风险。

容量租赁“不稳定”:

在青海、新疆、甘肃等省份,储能租赁容量仍归新能源场站使用,导致租赁后容量拓展其他渠道收益时需与新能源场站分摊。目储能巧目招标租赁期偏短,多为6个月,为确保新能源发电项目按期顺利并网发电。

多种交易品种,运维难题提升:

收益要由“容量租赁+现货市场+容量备用+插助服务来保障,储能运行工况余加复杂多样。

①联合运行工况,可采取策略。分时段参加现货市场或辅助服务,或分容量参加现货市场或辅助服务,系统运营更为重要

②储能电池,持续不断的变化S,系统散热将更为重要。

独立储能电站对储能系统的挑战

安全性与经济性仍是制约独立储能落地的关键因素,安全性是天然属性,经济性是发展动力。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报