单从Q4的财务数据来讲,主营业务并没有什么“出乎意料”或特别欣喜的地方。(以毛利率为例,硅成本过高依然是困扰所在:Q4是16.2%,Q3是16.4%;Q4的核心业务的毛利率(从硅片到组件)是17.4%,Q3是18.2%。运营利润率有所改善,Q4是9.5%,Q3是8.4%,Q2是8.5%(已排除关闭上海薄膜生产基地和江苏顺大风险计提带来的一次性费用),这主要得益于销售费用、管理费用的降低)

我们乐于见到尚德完成了在辉煌硅能源一、二期基础上增资组建了全资子公司荣德新能源的工作,这将在一定程度上缓解尚德硅片采购均价偏高的问题。

2.目前,您了解尚德的硅片采购成本是怎样的?和别的厂商相比如何?其硅片一体化能怎样降低生产的成本?

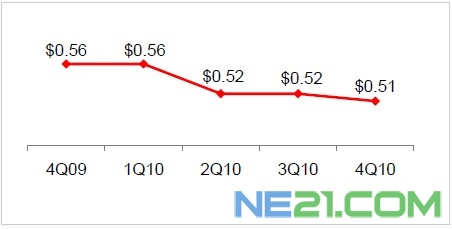

这个图是尚德的非硅成本(包含非硅材料、加工、原料减值等成本),近期是在稳步向下的。形成反差的是尚德的硅片成本:

首先,成本没有有效改善,Q4还比Q3增加了大约9%;硅片成本高于业内其他一些公司,如晶澳太阳能(JASO,6.84,-4.20%)、英利绿色能源(YGE,11.65,-5.05%)、晶科能源(JKS,25.29,-5.35%)等。

硅片—电池—组件一体化的努力对降低整体制造成本是有帮助的,会在一定程度上解决用硅成本过高的问题。为此,尚德预测今年Q1:a. 硅片平均采购价格将有所降低、硅片库存将有所增加,硅片成本将环比下降15%;b.毛利率将由16.2%提升到大约20%无锡尚德还预测2011年全年的毛利率将在20%到22%之间,(尽管组件的均价将继续下滑),这也是得益于成本(硅片成本及非硅成本)的下降。

当然,需要注意的是,荣德新能源可以实现的产能增速和最终能达到的实际产能规模还有待观察,未来一个时期内尚德还有相当规模的硅片需要外购。

3.尚德的薄膜太阳能生产线停产后对其有怎样的影响?

关停位于上海的薄膜电池生产线,尚德为此在2010年Q2遭受了5461.6万美元的长期资产减值损失(一次性的)。不过我个人认为,在当前情况下,尚德做出这项决定(更像是一个取舍或选择)是正确而务实的。

4.近来,有媒体报道,近期大量光伏组件在到达欧洲港口时,被欧洲企业集体拒绝,并且要求中国组件产品降价30%。就您对目前行业供求状况的了解,今年是否会出现组件等价格比较大幅度下跌的可能,也就是市场情况不会那么好?在市场不好的情况下,尚德相比别的公司,能不能更好地适应?

我认为组件均价在今年出现下滑是肯定的,但幅度应该在10%—15%,不会达到30%。至于市场情况,a.今年全球光伏市场的新增装机量肯定会超过2010年,但是增幅会减小(2010年的装机量约为15.7GW,增幅超过了100%;今年可能会在20GW之上,但增幅降至40%左右)b.但市场竞争加剧,光伏组件价格将持续下滑。

尚德的优势在于:技术优势、产品质量优势、更好的品牌认知度和相对更高的售价(但“溢价”空间正在被压缩)。当然,尚德在美国建有工厂、在日本拥有光伏系统供应商MSK公司(有BIPV经验)、旗下的GSF都会给其带来更好的生存能力和竞争优势。

5.在第四季度中的净利润中,尚德的太阳能基金(GSF)贡献了绝大部分。就您的了解,其在公司整体战略中的地位是怎样的?未来会不会有持续的收益?

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报