目前国内石墨电极企业统计产能达到110万吨,而国内2016年石墨电极产量50万吨,2017年1-5月石墨电极产量21.5万吨,全国产能利用率低于50%,目前石墨电极价格迅速上涨,这些产能会不会迅速恢复?

为了具体分析国内有效产能有多大,以及环保因素对国内产量影响情况,我们把国内石墨电极企业分为四类。第一类为处于完全停产状态的企业,未来不具备复产可能的,近几年以来一直处于处于停产状态的企业归为此类;第二类为因环保因素停产状态的企业,2016年下半年开始处于停产状态,后续有部分产量的企业归为此类,这类企业复产难度较大需大规模整改;第三类为环保因素处于限产状态的企业,企业产能利用率低于50%的归为此类,由于环保督察成为常态后期进入取暖季环保或更严,未来将处于半产半停状态;第四类为处于正常生产状态的企业,产能利用率50%以上的企业归为此类,这类企业生产状况基本正常未来产能利用率难有大幅提升。

1、国内石墨电极产能利用率低

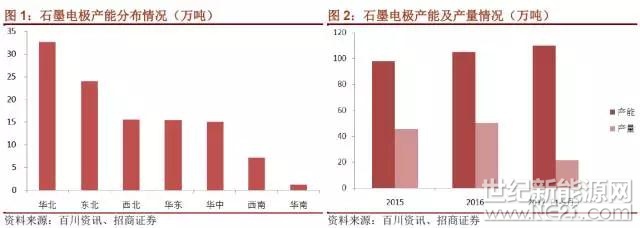

我国目前有产能超过1万吨石墨电极企业42家,总计产能约110万吨,主要分布在华北、华中、华东、东北、西北等地区。其中华北是我国石墨电极产能最为集中地区,具有石墨电极企业15家(>1万吨产能,下同),产能达到32.7万吨,占国内产能29.5%,主要以中小型企业为主;其次为东北地区包括石墨电极企业6家,产能24万吨,占国内产能22%,其中吉林碳素产能12万吨占一半(6万吨长春基地已经完全停产);然后是西北地区,具有石墨电极企业3家,产能15.5万吨,占国内产能14%,主要以方大炭素兰州本部(产能13万吨)一家为主。另外则为华中、华东地区产能分别为15万吨、15.4万吨。从产量上来看,我国2016年石墨电极产量50万吨,今年1-5月石墨电极产量21.5万吨,全国产能利用率低于50%。

我国石墨电极产能既然达到110万吨,为何年产量只有50万吨左右呢?目前石墨电极价格迅速上涨,这些产能会不会迅速恢复呢?首先导致国内石墨电极产量远低于产能主要有两个方面的因素,一是由于石墨电极行业长期低迷,许多中小企业处于由于长期亏损早已处于破产停产状态,统计产能中就包括许多这类企业;二是2016年下半年以来环保因素趋严,华北、华中许多企业都处于限产、停产状态,影响企业产量。

为了具体分析国内有效产能有多大,以及环保因素对国内产量影响情况,我们把国内石墨电极企业分为四类。第一类为处于完全停产状态的企业,未来不具备复产可能的,近几年以来一直处于处于停产状态的企业归为此类;第二类为因环保因素停产状态的企业,2016年下半年开始处于停产状态,后续有部分产量的企业归为此类,这类企业复产难度较大需大规模整改;第三类为环保因素处于限产状态的企业,企业产能产能利用率低于50%的归为此类,由于环保督察成为常态后期进入取暖季环保或更严,将处于半产半停状态;第四类为处于正常生产状态的企业,产能利用率50%以上的企业归为此类,这类企业生产状况基本正常未来产能利用率难有大幅提升。

2、国内实际有效产能仅85万吨

2015年国内石墨电极产能约98万吨,其中有10家企业处于完全停产状态,对应产能16.1万吨;2016年国内石墨电极产能104.9万吨,其中有12家企业处于完全停产状态,对应产能19.3万吨;2017年国内石墨电极产能110万吨,18家企业处于完全停产状态,对应产能30.3万吨。我们把2016年以来一直处于停产状态企业划归为第一类企业,这类企业由于长期亏损已经处于破产停产状态,未来几乎不具备复产可能。这部分产能19.3万吨,另外吉林碳素长春基地6万吨产能已经完全停产,因此归为第一类处于完全停产状态的企业对应产能约25.3万吨,国内实际产能仅84.7万吨。

3、因环保问题停产企业多处于河南地区

2017年1-5月处于停产状态的企业共18家,产能达到30.3万吨,其中今年以来新增停产的企业有6家,分别为黑龙江鑫源炭素(1万吨)、平顶山三基炭素(1万吨)、林州市红旗渠电碳(4万吨)、新郑市豫电炭石墨制品公司(1.5万吨)、河北北方石墨电极公司(3.0万吨)、兰州方盛源炭素(0.5万吨),总计产能11万吨,2017国内运行产能73.7万吨。

这类企业我们归为第二类企业,主要是因为环保因素导致企业不得不陷入停产状态,这类企业很有可能是前期环保基础较差,仅靠整改难以达到环保标准,复产难度也较大。从今年以来停产企业可以看出主要是河南、河北地区影响最为严重,6家停产企业中有3家河南企业、1家河北企业,产能9.5万吨。

而进入5月之后,另有3家河北企业相继进入停产状态,分别为河北冀景碳素产能1.5万吨、邯郸亨源碳素2万吨、邯郸德利碳素2.5万吨,合计产能6万吨。另外河南林州电力炭素进入复产状态,产能2万吨(后来又再次停产)。因此截止目前为止因环保处于停产状态产能达到17万吨,目前国内实际运行产能仅67.7万吨。

4、华北及华中地区产能利用率低

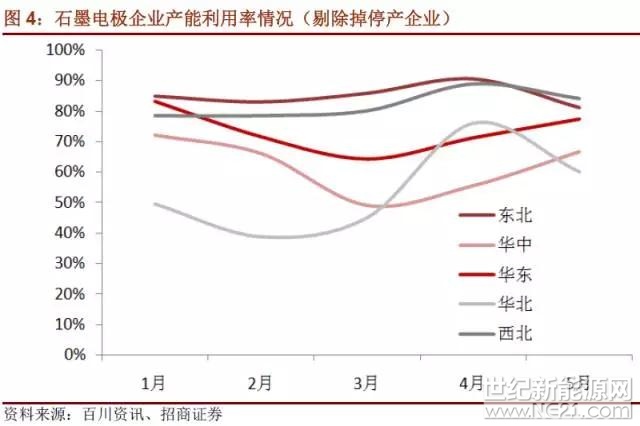

剔除掉第一类以及第二类企业(2016、2017没有产量)后,我们对石墨电极企业的产能利用率进行分析。从各地区产能利用率来看,东北(剔除吉林碳素6万吨)及西北地区企业产能利用率最高,东北地区1-5月平均产能利用率85%,5月份产能利用率有所回落下降至81%;西北地区1-5月平均产能利用率82%,5月份产能利用率84%,主要以方大炭素一家为主。而华中及华北地区一方面由于环保督察非常严,另一方面该地区以中小企业为主,产能利用率一直处于低位,华中地区1-5月产能利用率仅62%,5月份企业开工有所好转,产能利用率提升至67%;而华北地区1-5月产能利用率仅54%,至五月份由于又有3家企业进入停产状态,其产能利用率回落至60%。

石墨电极价格自4月份起大幅上涨,而相应的4月各地企业开工率有所回升,但是进入5月份后由于严格的环保因素影响各地开工率又随之回落,华北及华中地区产能利用率在50~60%区间运行,东北及西北地区产能利用率在80%~90%区间运行。总体来看,在当前环保督察严厉的情况下,企业产能利用率难有大幅提升。

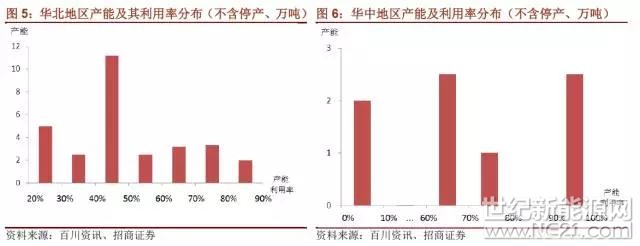

华中及华北地区受限产能有多少?据我们统计,华北地区多数企业产能利用率低于50%,涉及产能约14.2万吨,占华北地区产能约43%,其中有三家企业涉及产能6万吨进入5月开始停产;而华中地区产能利用率低于50%产能2万吨,另外有6.5万吨产能处于停产状态。因此归为第三类企业产能达到16.2万吨。目前来看环保督察已经成为常态,尤其进入取暖季环保将更严,这一类企业未来将处于半产半停状态。

总结:

①我国石墨电极企业统计产能110万吨,其中有25.3万吨产能由于长期亏损,企业处于基本处于破产关停状态,未来不具备复产可能,因此国内实际产能仅84.7万吨。

②2016年下半年受环保因素影响处于限产停产状态的企业产能达到27.2万吨,主要集中在华中、华北地区,其中影响华北企业产能17.2万吨,包括14.2万吨产能处于限产状态,3万吨产能处于停产状态;影响华中企业产能8.5万吨,包括2万吨处于限产状态,6.5万吨处于停产状态。目前来看环保督察已经成为常态,这一类企业未来一定时期将处于半产半停状态。

③国内正常运行产能约57.5万吨,主要分布中东北及西北地区,由于石墨电极价格大幅上涨,如方大炭素、吉林碳素等企业均处于满负荷生产状态,产能利用率达80%以上。

5、今年石墨电极将出现近10万吨缺口

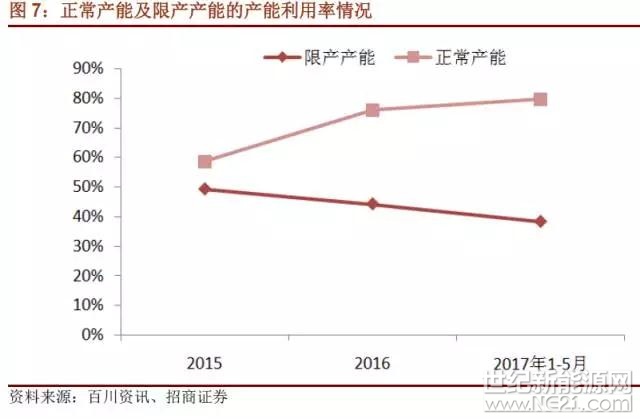

根据我们以上分析,国内目前正常运行产能仅57.5万吨,另有16.2万吨限产产能,以及11万吨停产产能(环保因素),我们对正常产能及限产产能的历史产能利用率做一个简单分析。可以看出,由于2015年整个石墨电极行业低迷,正常产能以及限产产能的产能利用率都维持在50%~60%左右,进入2016年后由于环保督察逐渐趋严,限产产能的产能利用率下滑至40%左右,而正常产能的产能利用率提升至75%;2017年限产产能的利用率进一步下滑至38%,正常产能产能利用率提升至78%。根据石墨电极企业的产能利用率我们对今年国内石墨电极产量做一个简单的预测。

假设:①环保因素停产产能今年不复产(目前看来5月新增6万吨停产产能,停产产能或超预期);②限产产能产能利用率按40%计算;③正常产能产能利用率按80%计算(5月份有所回落)

在以上假设基础上可以测算全年石墨电极产量约52万吨,考虑到冬季限产,预计今年全年产量不超过50万吨。需求端,考虑到去库存2016年实际需求或达到55万吨,而今年电炉钢按新增3000万吨计算,将带来每年9万吨石墨电极新增需求,2017年实际需求将达到59.5万吨(9万吨新增需求在2017年贡献4.5万吨需求),2018年需求将至少达到64万吨。考虑螺纹钢和废钢的价格差,判断国外电炉炼钢产能利用率也会有所提升,从而拉动石墨电极需求。

且电炉炼钢多采用超高功率石墨电极,2016年我国超高功率石墨电极产量19万吨,出口量约5万吨,国内需求约14万吨,今年突然爆发性新增4.5万吨需求量,叠加2016年的去库存,我们判断今年供需缺口至少6万吨,占2016国内需求的42%,缺口巨大。

电炉炼钢吨钢净利接近1000元每吨,炼钢需要的石墨电极成本仅100多元,即石墨电极下游对石墨电极涨价的承受能力极强。由此我们判断超高功率石墨电极的价格很有可能超过10万元每吨(当前价格为5万元每吨。年初价格为1.8万元每吨)。

石墨电极行业已经成为高壁垒行业:

(1)环保壁垒,环保趋严是大趋势,石墨化环境的污染问题难以解决;

(2)政策壁垒,石墨电极被定义为落后产能,过剩行业,新投产项目几乎不存在被批准的可能性;已经在生产的企业的产能合规性也是未来的隐患;

(3)资金壁垒和退出壁垒高,产能投入高,一万吨产能需求至少投入资金接近2亿元,生产周期长达4个月,对资金消耗严重;

(4)技术壁垒,行业长期低迷,造成人才流失严重;电炉钢需求超高功率石墨电极,国内稳定量产超高功率石墨电极的企业了了;方大炭素也是经验积累之后才具备相应的产能的。高壁垒早就行业高盈利的持续性。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报