1、彭博行业研究:全球太阳能行业概况

市面出售的太阳能设备泛滥意味着,2017 年供应商面临具有挑战的运营环境,美国、欧盟和中国这类重要市场的需求增长放缓。部分由于贸易政策影响,2016 年太阳能制造产能增加。此后设备制造商的利润空间可能受到挤压。业内可能不得不优先在使用原材料等方面采取降低成本的举措。以竞拍完成新机安装的趋势和新能源获得的补贴减少可能也给行业施加了更大的价格压力。

业绩与估值

2、增长缓慢、竞争激烈拖累太阳能企业表现

2017年,Bloomberg Intelligence 旗下研究的全球大型太阳能标杆企业指数下挫5.3%,逊于同期上涨8.5%的MSCI 全球市场指数(MSCI ACWI Index)。德国太阳能制造商 SolarWorld 在 2017 年 5 月申请了破产、太阳能电池板价格下跌,同时美国住宅用太阳能增长缓慢、管线项目减少,这些因素都可能打击业内情绪。此外一些影响可能持续2017年全年:中美贸易关系一直紧张;中国十三五规划的增长目标也出现走低趋势;内需增长放缓对中国设备生产商构成压力。

BI 旗下分析的太阳能行业企业 vs MSCI ACWI Index 指数对比图

3、中美贸易关系持续紧张,太阳能板块表现不佳

继2016年大跌52%之后,2017年年初以来,BI 旗下行业研究的太阳能标杆企业相关股指下跌5%。市场情绪可能已经因为中美两国贸易关系紧张(欧盟将对中国制造太阳能电池板的反倾销关税延长了18个月)、国际油价下跌、SolarWorld申请破产(2017年年内股价重挫49%)而进一步恶化。First Solar和SunPower(2017年股价分别涨9%和7%)这类美国太阳能企业削减成本的努力可能缓和市场对降价压力和行业产能过剩的担忧。

Bloomberg Intelligence 旗下分析的太阳能行业企业 2017 年业绩趋势图

行业估值

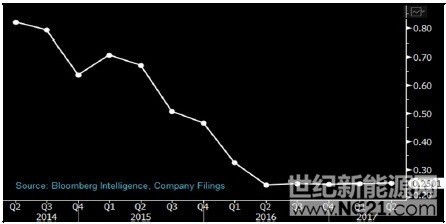

4、供应前景施压,太阳能企业市销率下降

BI 旗下行业研究的全球太阳能标杆企业市销率中值由2015年第四季度的0.47倍降至0.25倍,这主要源于相关企业股价暴跌54%。在去年6月底开始盛传中国政府削减新能源补贴以前,这些标杆企业的营业收入去年上半年曾大幅增长。中国减少补贴帮助市场消化了设备供应商过剩的一些供应量。而由于预期全球需求增长放缓,产能会再度回升,市场已经更加担忧2017年的产品降价和生产商利润缩水。

太阳能行业 Price-to-Sales 估值趋势图

持续供过于求

5、2017年展望:太阳能持续供过于求制约了价格上涨

2017年太阳能光伏发电装机量可能继续增加,但增速会放缓,加之设备供过于求的形势恶化,供应商竞争可能由此白热化。根据彭博新能源财经(BNEF)对市场增长的测算,2017年供应商的产量可能比市场需求量高出20%左右。这将导致产品始终面临降价的压力,而且设备制造商将采取新一轮降低成本和提高产品功用的行动,寻求以此抑制利润下滑。

除了日常经营产生的费用,设备供应商还可能寻求削减银浆等材料方面的投入成本,2016年银浆现货价格猛涨21%。另外,硅晶片生产商由传统切削加工向钻石切割转变的趋势可能也会降低多晶硅的消耗量。

6、太阳能制造商产能累积加剧了供过于求

由于制造商开拓中国以外地区市场,2016年,太阳能设备持续供过于求的形势恶化。制造商开拓市场是为了进军对进口太阳能模板免关税的美国和欧盟。此举也反映出,制造商有意通过规模化生产获得收益,希望运用最先进的技术降低成本,提高太阳电池板的功用。中国经济放缓和太阳能设备库存水平高企可能给制造商施加更大的降价压力。而印度的需求增加则可能给价格少许支撑。

据BNEF估算,2016年全球太阳能需求约为7万兆瓦,到2016年年底额定产能为16万兆瓦。今年大型太阳能电池板供应商将成为产能增长的领头羊,其中中国天合光能有限公司、加拿大太阳能光伏公司阿特斯、中国的晶科能源控股有限公司和晶澳太阳能有限公司各自产能将分别增长20%、34%、51%和38%。

全球 GV 铭牌额定值对比图(单位:千兆瓦特/年)

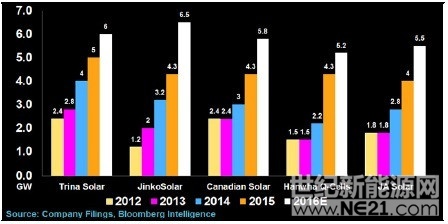

7、晶科能源挑战天合光能,争夺太阳能电池板最大供应商宝座

太阳能组件生产商在继续增加产能,2015年出货量排名前五的全球五大太阳能组件供应商今年合计新增供应电量有望达到7100兆瓦。这新一轮增长高潮的推手是今年上半年中国国内强劲的太阳能需求,以及在中国以外地区供应产品以获得出口美国免税的需求。晶科能源的目标是挑战天合光能,夺走后者以额定产能计最大生产商的地位。天合光能2016年额定产能高达6500兆瓦。

受到影响的公司:以2015年出货量计全球五大太阳能电池板生产商——天合光能、阿特斯、晶科能源、晶澳太阳能和韩华Q CELLS。阿特斯和晶科能源目前计划,在最初2016年设定目标的基础上进一步扩大产能。

太阳能组件产能扩大对比图(单位:千兆瓦特)

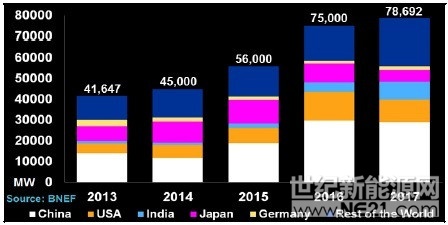

8、尽管中国需求停滞不前,2017年太阳能整体需求仍可能增长靓丽

虽然中国、日本和美国这三大重要市场的太阳能装机新增需求增长停滞,但2017年全球装机总需求料将继续增加。BNEF预测,2017年印度、拉美和东南亚可能给全球需求带来新的动力,总需求将由此增至7.86万兆瓦,超过2016年7.5万兆瓦的估算需求量。2017年中国计划进一步削减新能源补贴,以求降低这类补贴造成的财政赤字。因此,在2016年达到创纪录新高以后,太阳能需求的增速可能受到抑制。

由于购买电脑的协议价下跌,美国用于公用事业供电的太阳能需求增长放缓。这可能影响美国公用事业项目风险敞口高的公司,封杀他们2017年扩大市场份额的机会。First Solar和SunPower都属于此类公司(这类项目2016年创造的营业收入占全美太阳能公司总收入的85%)。

太阳能 PV 预估安装量按国家对比图(单位:千兆瓦特)

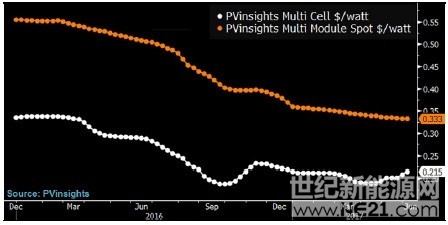

9、太阳能电池板降价压力可能加大,成本备受企业关注

继2016年下跌35%之后,太阳能电池板今年以来价格又跌去8%,在供应过剩形势恶化的影响下,下半年价格还会加速下跌。造成全球产能进一步过剩的部分原因是美国和欧盟的贸易保护立场。太阳能报价机构PVinsights称,今年多晶硅太阳能电池板平均市场价格为每瓦0.35美元。降价趋势迫使设备供应商为保住利润而大力削减成本。由此可以预料,今年下半年竞争将更为激烈。

在年中削减新能源补贴以前,中国持续的需求已经帮助稳定了上半年的市场价格。下半年价格可能更大幅度下跌,特别是作为商品出售的多晶硅产品售价。印度的价格战可能更频繁,因为当地竞争激烈促使供应商降价。

太阳能模块、组件、以及电池现货价格趋势图(单位:美元/瓦)

政策扶持减少

10、2017年展望:特朗普当选和政策改变打压了太阳能的前景

特朗普意外当选总统令美国政府支持可再生能源的不确定性增加。目前特朗普尚未推出大规模的税改,美国的太阳能投资税收优惠可能不会受到影响。特朗普胜选可能意味着,中美迅速缓和太阳能贸易紧张关系的可能性降低。中国也可能在2017年进一步削减新能源补贴。英国等欧盟国家市场的补贴减少将导致装机量增长缓慢。与此同时,在德国等意图削减成本的国家,清洁能源项目将向拍卖方式转变。

11、考虑到太阳能涉及大量就业,特朗普团队可能重新考虑改革补贴

美国有大量与供应太阳能直接相关的工作,这可能限制一切现有联邦政府给予太阳能投资税收优惠相关的改革行动。据行业非营利组织The Solar Foundation统计, 2016年,太阳能行业为美国提供就业岗位26.1万个。这体现了行业劳动密集型的性质,其中装机活动带来的就业岗位又占就业总数的一半以上。假如联邦政府税收优惠撤除得早,州政府的刺激政策可能占主要地位。一切大规模税改行动都可能限制税惠权益融资供应。

以就业和装机量看,加州是美国最大的太阳能市场。无论联邦政府有何种不利于太阳能的政策变动,州政府的支持都可能抵消这种负面影响。加州州长杰瑞·布朗表示,本州将继续致力于对抗气候变化。

2016年美国太阳能行业就业分布图

12、美国退出巴黎协定会影响到2020年大选

美国总统唐纳德?特朗普决定本国退出《巴黎气候变化协定》,这反而让美国太阳能和风能产业的清洁能源政策前景更不明朗。按计划,美国正式退出协定的时间大概是2020年。因此退出协定可能使气候变化升级为2020年美国总统竞选的重要问题,并促使政界两极分化。短期内,州政府的政策和联邦政府的税收优惠将支持风能和太阳能的需求。

特朗普可能不会就美国针对巴黎协定的新提议重新进行谈判。多国已经在认同1994年《联合国气候变化框架公约》(UNFCCC)的基础上开始进行重大的气候谈判,并随后接受了《京都议定书》和《巴黎气候变化协定》。

全球气候协议时间轴

13、“201条款”太阳能贸易案给美国的多晶硅贸易带来利好

美国制造商Suniva运用1974年贸易法中的“201条款”提起贸易申诉,指控美国进口的硅基太阳能电池板对其造成巨大受害。这一贸易案可能被美国政府利用,帮助缓解中国对进口美国供应多晶硅的限制。

如果美国国际贸易委员会判定Suniva的申诉有法律效力,特朗普就会决定拿出何种最终行动。中国对进口美国多晶硅的关税压制了REC Silicon和Hemlock Semiconductor等美国多晶硅供应商的需求。

美国对进口中国太阳能电池板的关税并未使本国制造商避免来自全球其他地区的竞争压力,Suniva在援引“201条款”提起贸易申诉以前已经申请破产。多晶硅是生产太阳能电池板的原材料,中国又是全世界最大的多晶硅市场,中美争端给美国多晶硅供应商盈利构成压力。

中国向不同国家进口多晶硅规模(单位:吨)

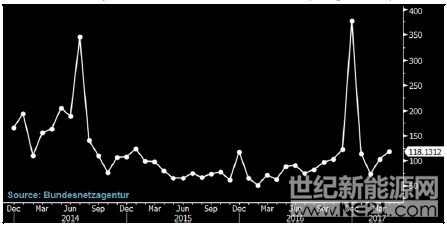

14、欧洲削减补贴,并且采购方式向拍卖转变,太阳能需求因而降温

欧洲国家削减补贴正在使2017年太阳能装机增长放缓。2011年达到巅峰后,德国一直在降低税收支持,并让地面安装项目转向发电容量拍卖,由此降低了公用事业用太阳能的成本。刚刚走马上任的法国总统埃曼努尔?马克龙可能延续当前的政策支持。英国的政策激励将进一步向离岸风能倾斜,该领域正在表现出降低能源成本方面的进展。

德国太阳能月均安装量趋势图(单位:兆千瓦特)

15、欧盟当前的太阳能关税无能为力,需要新对策拯救SolarWorld

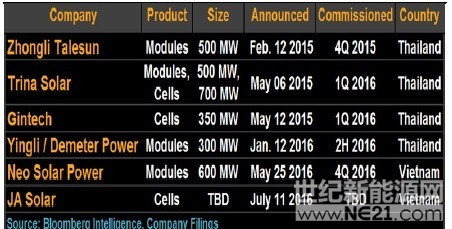

由于全球降价压力持续不断,无论是对中国太阳能组件征收的关税,还是与部分制造商达成的最低进口价格机制,都未能避免欧盟最大的太阳能制造商SolarWorld破产。SolarWorld和欧盟太阳能行业协会EU Prosun提出征税申请,但中国的制造商或是在本国以外地区开展业务,或是干脆退出了最低进口价格机制,让SolarWorld的征税申请鞭长莫及。若要维系欧洲制造业,欧盟需要采取新的对策,比如制定侧重清洁能源的行业发展战略。

推出面向海外制造商的本地自制率要求,作为支持本土厂商的机制。比如上网电价补贴或者竞争性拍卖都可能是扶持太阳能行业更有效的策略。南非和巴西等国已经以此吸引了外资在本地开设生产厂,证明这类策略的获得成功。

越南和泰国新开的太阳能模块组件/电池生产厂

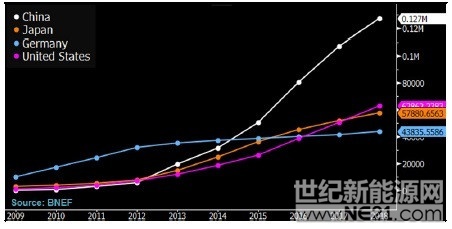

16、因注重控制成本,德国持续十年的太阳能领域领先地位进一步下滑

从2005年起,德国十年间的太阳能装机量一直在全球首屈一指,直到2015年以后才被装机迅猛增长的中国取而代之。由于德国政府为控制成本限制上网电价补贴,对公用事业项目转向发电容量拍卖的方式,日本2016年的装机量可能超过了德国,美国2017年也可能超越。为了保住市场份额,太阳能电池板制造商SolarWorld和太阳能逆变器生产商SMA Solar等德国太阳能企业越来越将销售的重心放在欧盟以外市场,比如美国。

BNEF数据显示,德国的太阳能装机量预计年增长约1500兆瓦,而2012年巅峰期的新增装机量约有7600兆瓦。国内市场增长停滞可能迫使德国太阳能企业增加销售和推广投入,以求提高印度等海外市场的增长。

各国累计太阳能安装量趋势对比图(单位:千兆瓦特)

着重削减成本

17、2017年展望:激烈的竞争迫使太阳能企业侧重削减成本

面对市场供应过剩、需求增长停滞和降价压力,太阳能设备供应商不得不削减成本,为2017年艰难的经营环境做准备。他们全年的精力应放在精简工厂操作、着重核心业务、裁员、限制资本支出、削减原材料成本上。包括REC Silicon、First Solar、SunPower和SMA Solar在内,整个太阳能价值链的供应商都已公布了成本控制计划。

18、在削减成本以前,First Solar和SunPower的科研投入最高

2016年第四季度,First Solar和SunPower双双成为科研投入最高的太阳能设备供应商,因为这两家公司为与中国同行竞争而努力降低成本并提高生产效率。考虑到业内纷纷推出削减成本的新计划,2017年的科研投入可能下降。SunPower的这类支出已经开始下滑,2017年第一季度为2100万美元,较上年同期减少1200万美元。晶科能源2016年科研投入增长最快,增幅高达19%。这源于该司全力提高生产效率、产品质量和下一代光伏技术。

受到影响的企业:2016年第四季度科研预算最多的美国太阳能公司First Solar和SunPower。前者在加快推出产品,应对硅基太阳能产品成本下降的形势。后者为控制开支开发了覆盖所有品类的标准化产品。

太阳能行业各家公司的研发支出

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报