日前,商务部网站上发布了《上海汽车集团股份有限公司和宁德时代新能源科技股份有限公司新设合营企业案》, 根据公示,上汽与宁德时代合资成立两家公司:时代上汽动力电池有限公司和上汽时代动力电池系统有限公司,其中时代上汽动力电池有限公司主要从事锂离子电池、锂聚合物电池等的开发、生产和销售及售后服务,专注于电池电化学领域的纵深研究;上汽时代动力电池系统有限公司主要从事动力电池模块和系统的开发、生产和销售,则聚焦于汽车及动力学领域的研究。

上汽和宁德时代的合作引发了业内对新能源汽车产业链竞争、动力电池供应配套的关注。中国《汽车产业中长期发展规划》发布后,各地方政府加快推进新能源汽车的产业化应用。结合工信部《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》(征求意见稿),2018年、2019年、2020年新能源汽车比例要分别达到8%、10%、12%的比例,据此保守估计,明年国内新能源汽车市场将释放约100万辆的产能,这也将带动动力电池企业产能的同步释放。

主机厂与动力电池企业的合资合作为新能源汽车的规模化推广应用、共同掘金蓝海开创了一种跨界融合发展的新业态,同时也吹响了产业链竞争的号角。对这一重要动向,智电汽车结合新能源汽车行业发展状况,动力电池的配套规律、格局提出了些自己的看法。

一、动力电池合资合作是行业发展必然

就传统汽车而言,“得发动机者得整车”,因为动力系统是汽车的核心命脉;而对于新能源汽车来说,动力电池是整车企业差异化竞争的必然选择,“得动力电池”则意味着赢得了可持续发展和规避同质化竞争的先机条件。

在传统燃油车时代,国内外乘用车、商用车企业大抵都有自己的发动机,且均是通过掌握发动机核心零部件、关键核心部件的生产工艺,保证了品牌的核心竞争力和利润。而在新能源汽车发展浪潮下,核心动力总成已经不再是发动机、变速箱,而是电池、电机、电控组成的大三电系统,其中技术仍在快速迭代、成本和利润占比最高的电池是重中之重,因此,主机厂势必通过自建或合资建厂的方式,掌握优质电池核心配套。考虑到技术路线的选择及电芯电化学领域属性特征,预计后续主机厂与一线电池企业合资建厂或建立战略合作关系的热度将继续提升。因为动力电池成本最高,利润也相对高,整车及动力电池企业必须追求竞争力和利润而不断发展。

我们不妨对比分析下乘用车/商用车整车与发动机的成本占比的情况,以及新能源汽车与动力电池的成本占比情况。

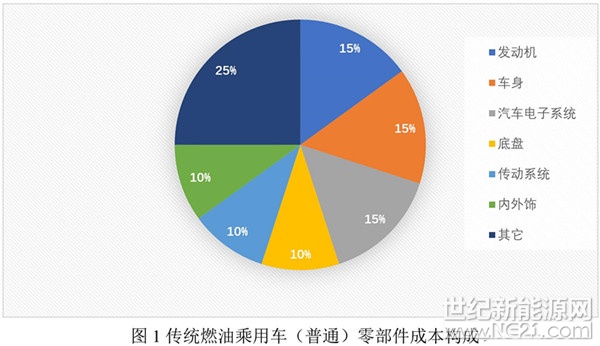

1、燃油乘用车零部件成本结构

结合某汽车企业曾公布一辆车零部件占比情况,传统燃油乘用车发动机成本占比约15%,比例为最高之一。事实上,国内主流乘用车企业中,无论国有、合资、民营车企,均自己的整车企业、发动机企业,甚至于变速器企业,这意味着发动机是整车企业必须考虑控制或拥有的核心零部件。

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

2、燃油商用车零部件成本结构

传统燃油商用车发动机成本占比约23%,比例最高。且发动机产能规模较大程度上决定着整车规模效应,以北汽福田、上依红为典型企业。自进入重卡行业伊始,北汽福田就通过整合社会资源采购潍柴等发动机企业,其整车销量规模始终处于第二梯队,排在重汽、一汽、东风、陕汽之后。随着企业规模的进一步扩大,北汽福田加大同戴姆勒、康明斯等的合作,自2015年左右整车产销规模跻身重卡行业第一梯队。而自20世纪以来,上依红产销规模长时间保留1~3万的产销规模,很大程度上受制于发动机的配套采购量瓶颈。可见,商用车发动机同样对整车企业至关重要。

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

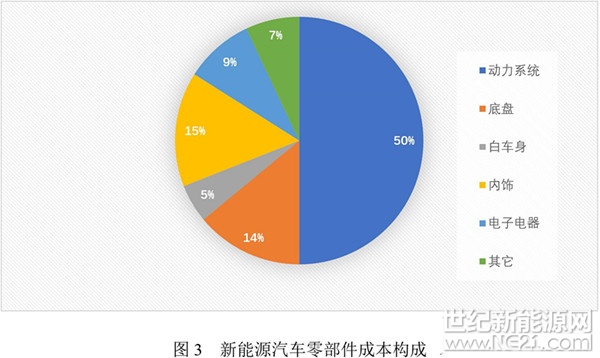

3、新能源汽车零部件成本结构

电动汽车最大的成本在电池、电机、电控“三大电”系统,其中动力电池成本首当其冲。国内外新能源汽车行业巨头特斯拉、BYD均战略性扩建了动力电池工厂,以保证相应的产能,事实上,这两家电动车企业的产销规模位列世界前列,而BYD动力电池的装机量为国内乃至世界的佼佼者。得动力电池者得新能源汽车市场也。

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

目前,国内动力电池技术不断进步,电池品质区隔度逐步提升,规模优势下的成本差异也不断增大,行业集中度逐渐提升,寡头竞争的苗头显现。从市场统计看,2015 年动力电池行业CR5为 59%,2016年提升到 68%,电池企业加速集中,联合主机厂的趋势不可逆转;从企业合资合作动态看,北汽与韩国SK、国轩高科合资,A123与上汽、广汽合资合作,主流电池企业与知名整车企业的合作关系日益紧密,而本次上汽与宁德时代的合资将进一步催化行业的强强联合。

二、动力电池配套格局特征

1、国际乘用车车企动力电池配套格局

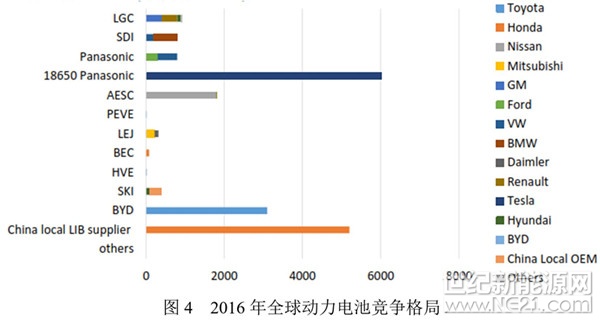

目前全球动力电池配套的配套供应商主要集中于日、韩、中三国,2016年锂动力电池竞争格局为:日系、韩系新能源汽车配套日韩主机厂控股或合资合作的动力电池企业产品;美系新能源汽车配套日韩动力电池企业产品,其中特斯拉正在筹建自己的超级动力电池工厂;欧系新能源汽车配套日、韩、中三国领先的动力电池企业产品。这些整车厂的纯电动与插电式混动汽车都至少选择了2~3家动力电池供应商。

表1 国外典型车型动力电池配套情况

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

从国际锂电池配套整车厂的竞争格局看,特斯拉、比亚迪、日产的车型产品销量领先,带动了配套供应商注入Panasonic、比亚迪电池、AESC电池的装机量领先,而其它动力电池企业产品配套率相对较低。国际动力电池配套格局呈现出明显的品牌溢出效应,随着中国动力电池产品品质的提升和产业规模的增长,预计未来动力电池行业的竞争和配套格局将呈现新的变化。

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

2、国内乘用车车企动力电池配套格局

从我国的情况看,国内新能源汽车动力电池企业数量众多,乘用车动力电池定制化要求不断提高,目前主要供应商有CATL、比亚迪、万向A123、孚能、国轩高科、力神、比克、超威、多氟多等,除圆柱形电池外,方形铝壳电池也日益成为大部分电池企业的选择。

从表2可以发现,国内新能源乘用车动力电池主要来自于CATL、比亚迪、万向A123,其中比亚迪车型配套其控股的BYD动力电池,CATL同北汽、上汽合作关系密切,与这三大车企产品销量的增长相匹配,动力电池的配套量也水涨船高;长安、奇瑞等主机厂则基于产品品质、配套半径、产品差异化、产品成本等综合因素选择了不同的动力电池企业,配套规模相对较小,配套稳定性相对不足。

表2 国内典型新能源乘用车动力电池配套情况

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

3、国内商用车车企动力电池配套格局

新能源客车的动力电池配套方面,结合2016年国内Top10电动客车企业的规模销量情况看,商用车电池供应商中第一梯队为比亚迪、CATL,第二梯队为沃特玛、国轩、力神,第三梯队为比克、万向、中航锂电、普莱德、盟固利。从主机厂的情况看,国内产销规模领先的宇通、BYD基本上定向选择动力电池企业,而中通、南京金龙等企业大都选择2~3家电池供应商。

表3 2016年Top10电动客车企业动力电池配套情况

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

4、国内动力电池配套的行业特征

就国内新能源汽车动力电池配套格局看,主机厂与动力电池厂的配套情况有以下几个特征:

除BYD外,乘用车企业没有绝对控股动力电池企业,新能源汽车行业Top10企业选择多家配套供应商,合作深度有待强化;

新能源乘用车和客车配套的动力电池既有通用的配套产品,也有客车专用的动力电池产品;

动力电池供应商数量众多,同时也多向多家主机厂提供配套,单个动力电池企业配套规模偏小;

动力电池企业的梯队化竞争格局基本形成,BYD和CATL处于第一梯队,其企业发展的战略调整,一定程度上会影响各梯队电池企业的发展及合资合作情况;

主机厂与动力电池企业的深度合作是大势所趋,动力电池之间的重组并购也将势在必行。

三、对动力电池配套模式的思考与建议

结合“双积分”政策要求,2020年车企销售车辆中新能源汽车积分比例为12%,以传统燃油车销量3-4%的年均增速计算,2020年新能源乘用车销量需要达到近300万辆,新能源汽车市场的增长需求将拉动动力电池行业的增量发展;另外国家《促进汽车动力电池产业发展行动方案》也推动动力电池企业的做强做大,那么动力电池企业必须考虑与整车企业进行合资合作。

结合当前国内外动力电池配套格局和配套关系情况来看,未来的动力电池行业配套将多模式共存,详见表4。

表4 国内新能源汽车整车厂与动力电池典型配套情况

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

结合中国国情,在满足国家政策法规条件和整零利益关系的前提下,动力电池行业的配套模式情景可以作出如下预测:

1、合资合作(含控股、占股)模式

目前全球动力电池行业均有该模式的成功案例,合资合作或将是新能源汽车企业与动力电池深度融合发展的必然。从研发角度来看,主机厂研发车型配套需要2年或2年以上的验证周期,主机厂大都集成匹配动力系统,考虑与供应商协同合作,为同时保证电池产品品质与供应的稳定性,与电池厂合资合作是必须的;从市场角度看,主机厂采购配套量相对稳定,而合资合作模式具广泛的市场基础,对于主机厂和动力电池企业均益获利。

2、全球采购模式

汽车主机厂全球化、规模化采购,可以较大程度上降低主机厂动力电池的采购成本。国际上被作为整车厂全球采购对象的动力企业企业以LG、SAMSUNG等为典型,但是这类企业必须是技术领先的实力派企业,才可能立于不败之地。目前国内走这条路的动力电池企业不多。

3、垂直整合配套模式

众所周期,比亚迪生产汽车采用的就是垂直整合配套模式,初期的效果还是比较明显,企业进行了原始的产品技术和市场积累,为企业的进一步发展壮大奠定了基础。不过与此同时,电池企业也面临着更大的市场配套份额的诱惑。不排除国内会出现该模式下的新企业。

4、分工协同的行业联盟

主机厂以及动力电池企业等零部件企业及运营企业通过创建行业联盟抱团推广,整合新能源汽车产业链各环节供应商之间的配套互补资源,实现全产业链的分工协同效应,借助联盟模式消化产能、协同发展。该模式的企业更多是依托区域产业链的力量实现配套,因此有一定地方保护主义的“嫌疑”,但在当前阶段是一种较好配套模式。

5、其它

对于企业动力电池的新建,预计国内主机厂大都不会愿意将主要精力投入到资金、人力、技术密集型的电池行业,因此,投资新建电池厂的可能性不大,而是更多会采取并购重组的方式获得动力电池配套供应。

总体而言,无论是从主机厂或是动力电池企业角度来说,都需要秉持开放与合作的心态,新能源整车和核心零部件的最终出路在于国际供给与配套,动力电池的竞争不仅仅电池单独的竞争,新能源汽车的竞争也并非单独的汽车企业的竞争,至少需要上升到产业链竞争的高度。此外,2020年我国新能源汽车补贴政策大幅退坡或取消的可能性较大,届时自主品牌、合资品牌、外资品牌将回归到同一起点竞争。考虑到整车企业的竞争力,产品迭代、核心零部件制约、成本控制、利润获取等因素,兼顾动力电池企业的配套市场及周期、产品供应和品质、规模化与利润等因素,整车企业与动力电池的合资合作未尝不是一个合适的选择。

新能源汽车产业链的竞争,不能忽视整车与动力电池的合资合作

只有新能源汽车产业整体的欣欣向荣,动力电池产业才能真正发挥出自身的价值。基于整车企业与动力电池的配套发展,智电汽车有如下建议:

1、立足于新能源汽车产业链竞争的高度,产业生态主体共同夯实产业基础,积极推进新能源汽车主机厂与动力电池企业的合资合作。借助“一带一路”的东风,主机厂做好由国内竞争走向国际竞争的准备,动力电池立足国内配套并向国际配套迈进,逐步完成全球化布局。

2、加强新能源汽车及动力电池的深度合作,强化专业化分工与协作。建议整车重点攻关新能源汽车动力系统的集成匹配;动力电池企业重点考虑从技术路线、细分车型专业配套、核心零部件、关键材料工艺等方面各个击破,形成差异化竞争并占领相应细分领域技术制高点。

3、引入汽车保险、汽车金融及第三方认证机构,构建并完善整车及动力电池企业联动发展的电池回收与再利用机制。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报