8个省的竞价细则文件已出,各省要求的项目申报材料截止日期如下。

申报材料最关键的三个条件就是:申报电价、接入文件、土地文件。后两者是门槛,申报电价才是这次申报的关键!

申报电价报多少合适?

按照现在的系统造价、预期收益和发电量,理性报价,反算电价是多少就报多少,为何要焦虑?可实际情况,并非如此简单。大家都在担心一个问题,“如果我理性报价,可能根本就没有入围的机会!”

摆在所有竞价者面前两个选择:

1)坚持预期收益率,按照反算电价报价,不中标就放弃;

2)坚持拿规模指标,报低申报电价,现在没条件做,可以明年做,明年做不了,未来转平价。

二、我们为何焦虑?

大家对“别人”会不理性报价的担忧,并非空穴来风,主要来源于两个方面:

1、平价上网项目的冲击

5月20日,国家能源局公布了14.78GW的平价上网光伏项目,其中4.6GW预期在2019年并网。

按照1月9日下发的文件,平价上网项目不需要指标,只要有电网、土地的批复文件,能源局这边只需要做个备案,并不会有任何阻拦。然而,实际操作中并非如此。

“平价上网项目,说是只要报就会批复,但实际上竞争非常激烈,都没有进入最终的目录清单,有的省份的平价上网项目,甚至只有不足五分之一进入了最后公布的14.78GW名单。”多位业主反映。据介绍,之前全国有30GW以上的项目申报平价上网项目,最后公布出来的不到一半,这些被刷下来的平价上网项目,超过15GW,将会对竞价项目造成很大的冲击。

“我们的项目,之前报平价上网项目被刷下来了,这次参加竞价,准备按照平价报,不为补贴,主要是为了拿指标”有的业主如是说。

2、已经开工、并网项目的冲击

根据国家能源局的统计数据,2019年1季度并网了2.8GW的分布式光伏项目,到7月1日竞价的时候,肯定有3.5GW以上分布式项目并网。这些分布式项目,只要提供并网时间证明,即可参与此次竞价。

由于之前很多地方政府开展先建先得,一些项目虽然没有指标,但已经开工。根据之前各省公布的统计项目清单,这类项目规模,超过11GW。

这些已经开工,甚至并网的项目,是无论如何都要拿到这次补贴资格的,它们的申报电价肯定很低!

看,有15GW以上的平价上网项目,15GW已经开工、并网的项目在那里等着,我们如果理性报价,能拿到规模指标吗?

因此,

如果我们选择第一种方案(坚持收益率),我们的项目根本没有机会;

我们只能选择第二种方案(坚持拿规模指标),按照平价去报,先拿到指标,看设备价格走势,等有条件了再干。

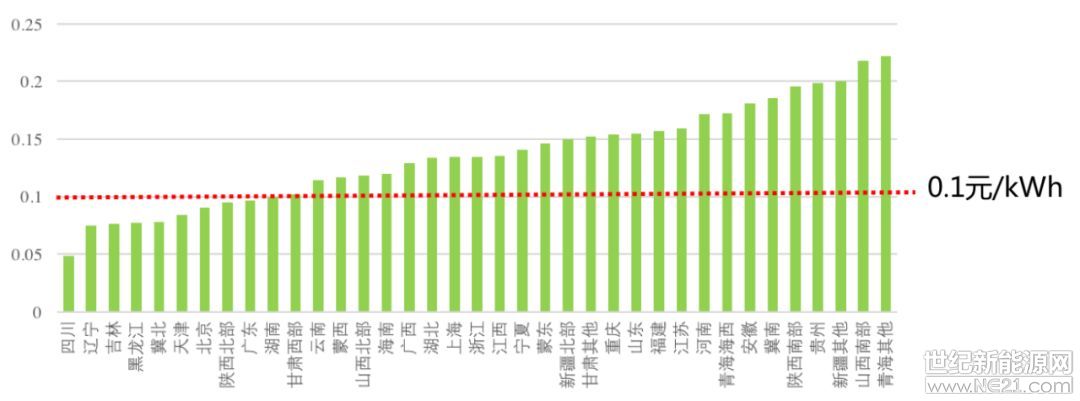

三、0.1元/kWh是个坎

由于这次竞价的规则,是按照修正电价排队,本质是按照“补贴降幅”排队,即补贴降幅越大,排名越靠前。

当补贴降幅为0.1元/kWh时,项目的修正电价为0.3元/kWh。

1、自发自用分布式项目降幅不可能超0.1元/kWh

目前,分布式光伏项目以“自发自用、余电上网”为主,全额上网的项目很少。而“自发自用、余电上网”的补贴上限为0.1元/kWh。因此,大部分的分布式项目最大补贴降幅为0.1元/kWh。也就是说,一旦补贴降幅超过0.1元/kWh,则分布式光伏项目几乎无进入的可能性,那进入目录的项目,将全部是地面电站项目!

2、很多地面电站项目降幅不可能超0.1元/kWh

根据标杆电价上限,10省区(陕西Ⅱ类区、北京、冀北、天津、黑龙江、吉林、辽宁、四川、湖南、广东)的补贴强度也都小于等于0.1元/kWh,一旦补贴降幅超过0.1元/kWh,申报电价将会低于当地的脱硫煤标杆电价。因此,这些省区的项目也没机会。

另外,新疆、甘肃为红色区域,不能申报。

因此,只剩下20个省区的地面电站、全额上网分布式光伏项目有竞价机会,如下图所示。

而且,地面电站项目,如果现在尚未开工的话,很难在2019年底前并网。即只剩下2019年能并网的地面电站、全额上网分布式光伏项目可以实现0.1元/kWh的降幅。

个人觉得,这种情况不可能发生。

图:不同省区的补贴强度情况

图:补贴强度高于0.1元/kWh的地区

如果考虑让大部分“自发自用、余电上网”分布式光伏项目有机会,则最终的补贴降幅肯定不会超过0.1元/kWh。同时,考虑到接入的限制,延期2个季度并网会有2分钱的降价,此时仍然会有一些补贴,7.5分/kWh是充分考虑实际情况后的极限电价降幅。

因此,个人仍然坚持7.5分/kWh的降幅是极限值,5.5分/kWh的降幅是比较合理的。

3、不同省份情况不同

根据前文,如果补贴降幅达到0.1元/kWh,修正电价为0.3元/kWh,仍有20省区是有补贴的。

表:降价0.1元/kWh后,部分省份的补贴强度(元/kWh)

对于青海、山西、陕西、安徽、冀南、河南、江苏、山东这些地方,由于太阳能资源条件好,0.3元/kWh的修正电价,Ⅲ类区项目的申报电价甚至可以到0.45元/kWh,项目收益仍然会有较好的收益,因此仍然有下降的空间。

四、不能忽略的因素:电网的消纳能力

电网的消纳能力,已经成为制约新增光伏项目规模的重要因素。在储能没有大规模应用的情况下,按照每年新增的用电需求,光伏每年新增的消纳规模大约在40~45GW。之前,已经批复了4.6GW的平价上网项目,预留3.5GW的户用规模、1.673GW的光伏扶贫,留给这次竞价新增指标的,应该在35~40GW左右。

1)自发自用分布式的补贴强度上限为0.1元/kWh;

2)地面电站、全额上网分布式平均的:补贴强度上限为0.126元/kWh;

如果补贴降幅为5.5分/kWh,则两类项目的补贴强度大约为:

自发自用分布式:0.1-0.055=0.045元/kWh

地面电站、全额上网分布式:0.126-0.055=0.071元/kWh

考虑到两类项目一定比例的中标,加权平均后,最终的补贴强度可能是5~6分/kWh。按照22.5亿的补贴盘子,1200小时的利用小时数反算,不同补贴强度下的反算规模如下表所示。

5~6分/kWh的补贴强度,规模在31~38GW,这个规模范围,是电网比较容易接受的。举个极端的例子,如果我们的补贴强度最终是2分/kWh,理论上能纳入94GW的规模。然而,电网是绝对消纳不了这么大的规模!电网能接受的规模,仍然是排名靠前的,不足40GW的量。

因此,太高的补贴降幅,影响的是项目收益,但并不会明显增加总的入围规模量,是无效的降价。

五、结语

受限于30亿的补贴盘子,国家能源局想尽办法,才提出竞价的策略,希望通过竞价,补贴强度降低实现2019年新增规模的稳中有增。

如果大家都选择先拿到项目指标,放到2020年再做,那结果是很明显的:

1)2019年的新增规模很难实现稳中有增;

2)受电网消纳制约,22.5亿可能用不完;

3)2020年可能真的就没有补贴,提前实现平价上网了~

因此,希望大家能理性报价,有条件的情况下,尽量让项目在2019年实现并网。

建议参与2019年有补贴项目竞价的业主:理性竞价!

大家都理性了,自然不必焦虑。

免责声明:本平台仅供信息发布交流之途,请谨慎判断信息真伪。如遇虚假诈骗信息,请立即举报

举报